风险提示:文章标题成立一个重要前提,兄弟公司合景泰富活下去,目前看尚且安全。

合景悠活和港股内房合景泰富是兄弟公司,统一受广东广州孔氏三兄弟控制(三兄弟二个体制内出身)。

年报数据简评,从成长性,股息率,估值等综合角度看,个人解读是内物N01。

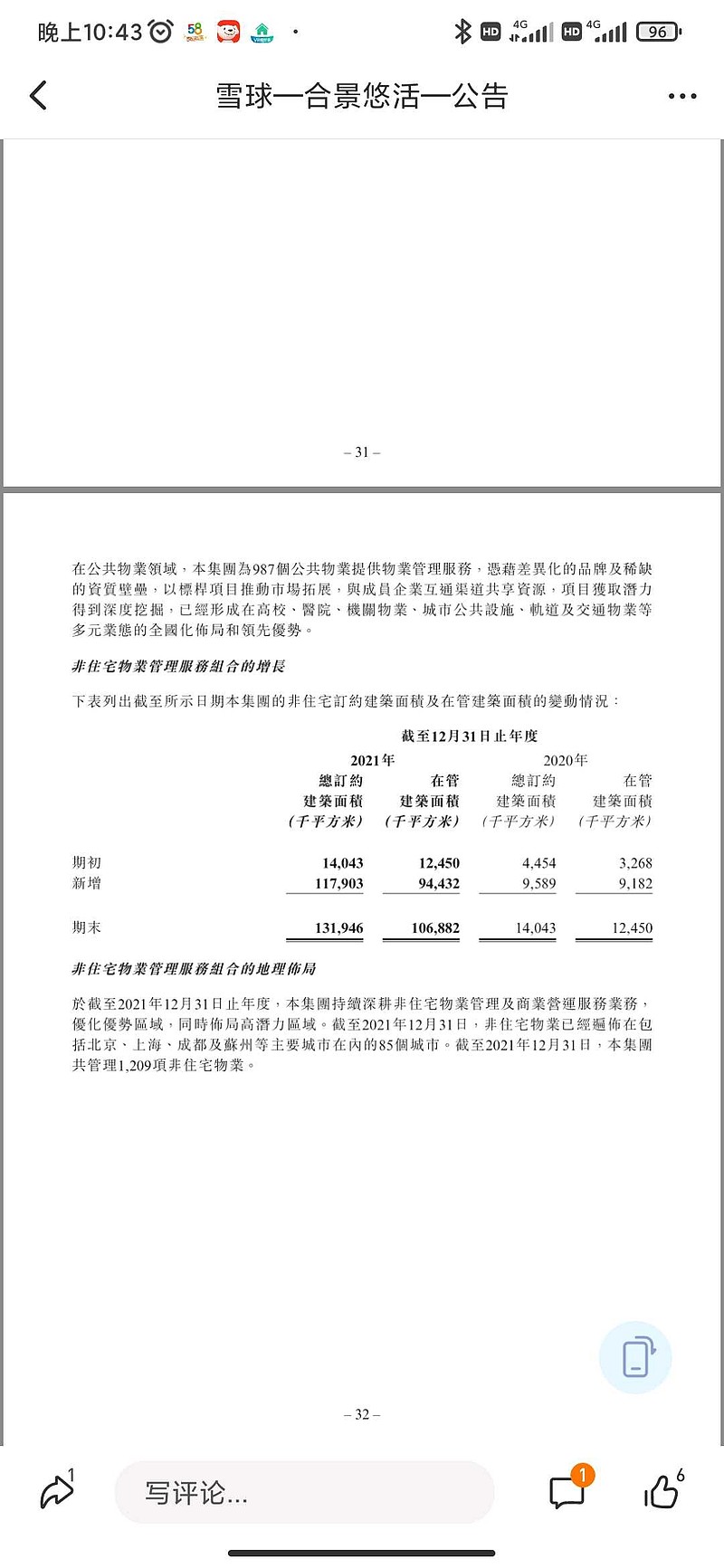

合景悠活是双轮驱动,2021年在管面积2·07亿,同期4千万方,其中住宅1亿方,非宅物业1·07亿,非宅物业增长7倍左右,为2022年转化营收奠定坚实的基础,非宅物业的毛利率是远高于住宅,可以参考华润万象,华润住宅物业21%,非宅物业29%。

从在管面积的角度同市值比,比值(在管面积/市值)应该是最大的。

公司2020年在管面积4,000万,2021年2亿,按照公司2020年的规划,2021年2个亿,2024年达到4亿,物业行业逻辑是在管面积的增长,从这个角度看,成长性没有问题。

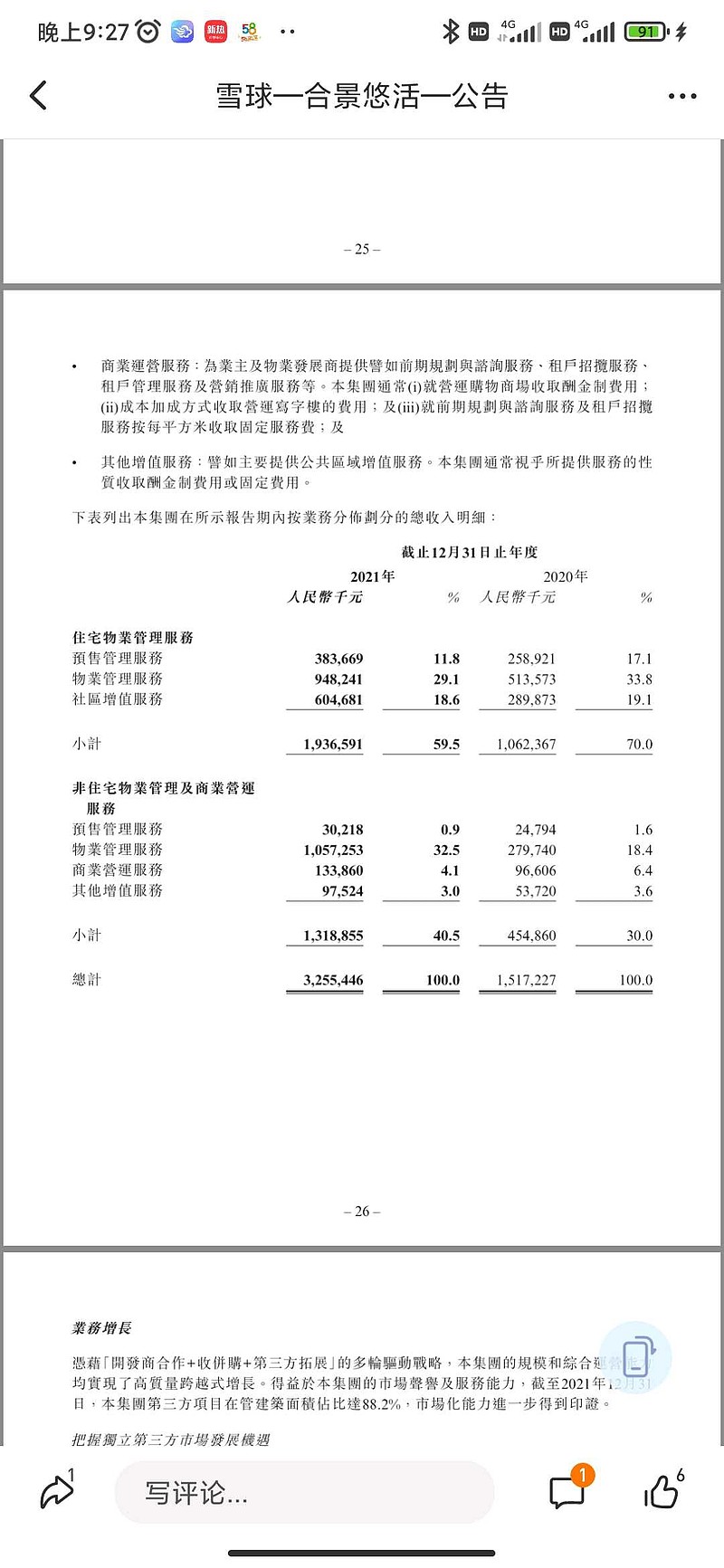

非住宅收入增幅比例远大于住宅物业,非住宅物业收入增幅280%,住宅物业增长90%左右,由于非住宅的毛利率高,完全可以覆盖外拓物业住宅的毛利率低情况,使整体毛利率不会降低太多,非住宅的收入占比提升,住宅物业占比下降,住宅物业从34%降至29%,非宅物业从18%增长到32%。

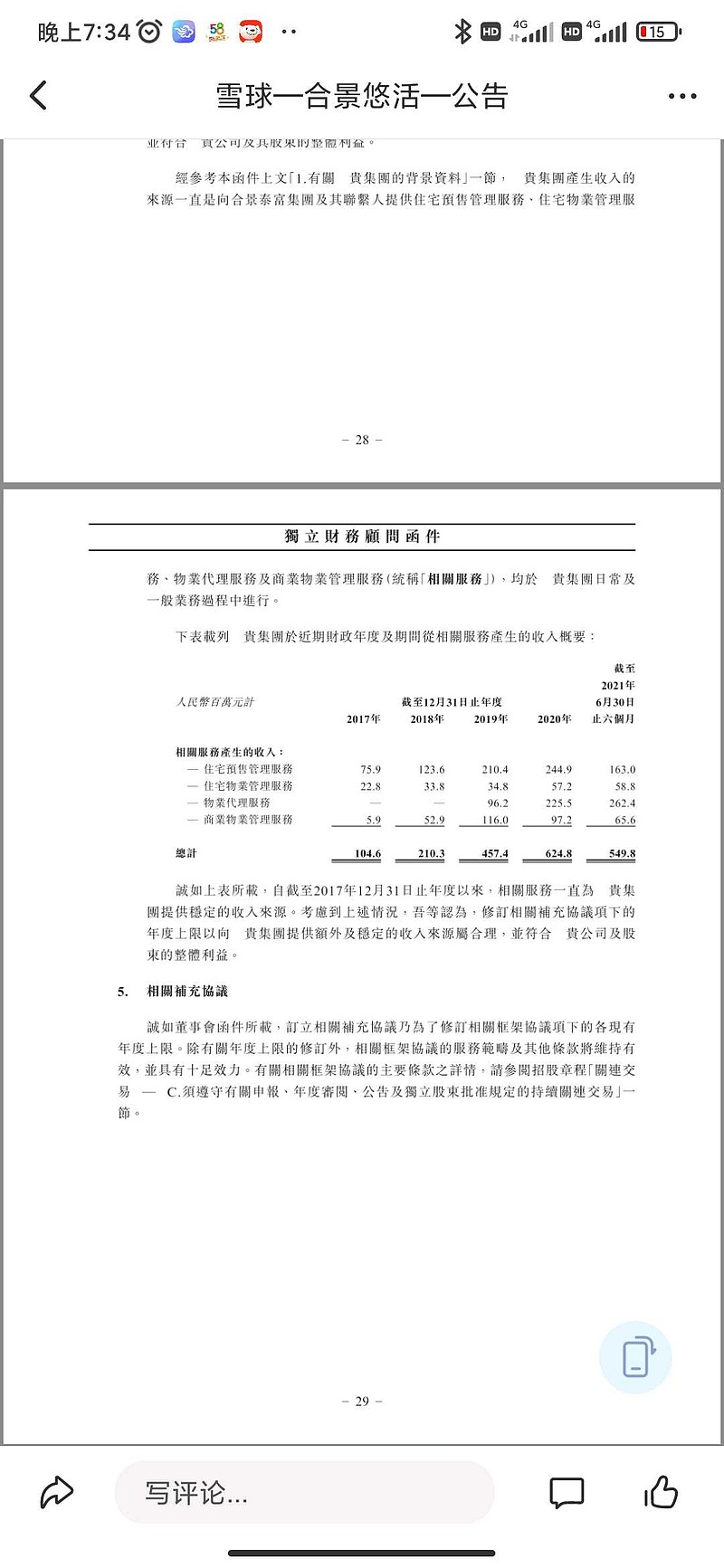

与兄弟公司的往来,物业公司与母公司或者兄弟公司合作是分析物业不可或缺的环节,2021年在管面积2.07亿,第三方比重的88%,从这个角度看,未来公司依赖兄弟公司将会反逐步减少,但是毋庸置疑,2021年兄弟公司给本公司的输送还占很大的比重, 2021年12亿,占营收36·7%,2020年7·6亿,占营收比例50%,关联交易比重下降,输送主要在以下几个方面,A、交付前的物业管理。B、物业代理服务,本公司为兄弟公司提供商品房销售工作取得的佣金和酬金(分类在社区增值服务)。2022年预计15亿左右关联收入,增长25%左右。2021年应收兄弟公司 5.5亿,同期3.7亿,增长50%左右,相对32亿的营收,应收在合理范围。

简要结论,成长空间巨大,毛利率保持较高的水平(非宅物业占比大),估值占优(2022年前瞻PE4倍),对兄弟公司的依赖减少。

重要风险提示:兄弟公司的财务安全性要评估。

今天短线暴涨,不建议追高买入。

学习交流贴,不作投资依据。$合景悠活(03913)$ 抄送物业同行$滨江服务(03316)$ $世茂服务(00873)$