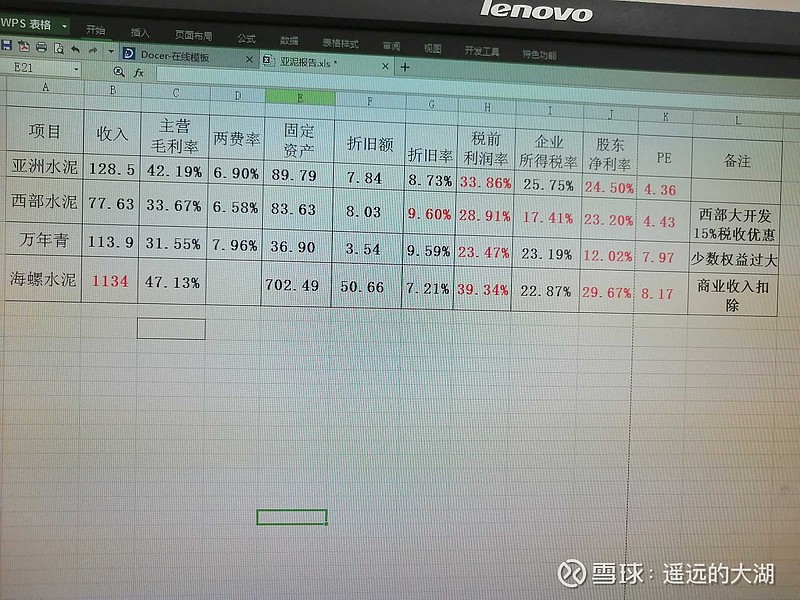

先上图:

简评:1.西部水泥受益于费用率低及所得税优惠,股东净利率不错,缺点,折旧率高,折旧处理激进,利于未来释放利润。

2.亚泥各项指标较好,缺点,企业所得税负偏高。

3.万年青因为国企,费用率偏高,少数股东损益过大,相对两泥,贵多了。

4.海螺泥中茅台,指标完美,应享受溢价。$西部水泥(02233)$$亚洲水泥(中国)(00743)$$海螺水泥(SH600585)$

| 发布于: | Android | 转发:1 | 回复:12 | 喜欢:3 |

先上图:

简评:1.西部水泥受益于费用率低及所得税优惠,股东净利率不错,缺点,折旧率高,折旧处理激进,利于未来释放利润。

2.亚泥各项指标较好,缺点,企业所得税负偏高。

3.万年青因为国企,费用率偏高,少数股东损益过大,相对两泥,贵多了。

4.海螺泥中茅台,指标完美,应享受溢价。$西部水泥(02233)$$亚洲水泥(中国)(00743)$$海螺水泥(SH600585)$

万年青的净资产收益率,20多个点啊

中国投资界高瓴和美的何总加持海螺,水泥作为严控产能,区域垄断,各自安好的行业,说明水泥行业投资价值大,两泥估值修复到8倍未尝不可

少数股东损益比例一大,意味着公司创造的利润被人分走了,而亚泥及西部几乎100%权益

图片评论

正如前面贴子所言,内资正加速抢筹,昨天净买入107万股,占当天成交量38%,价值发现之旅正式开启。

.万年青 少数股东损益过大 少数股东权益是什么?

西泥流通高,市值細,大西北概念亮點

洗洗就好了