#教育# #多模态AI持续走强,三六零午后涨停# $教育ETF(SH513360)$ $科大讯飞(SZ002230)$ $中国东方教育(00667)$

核心观点

教育行业一周行情

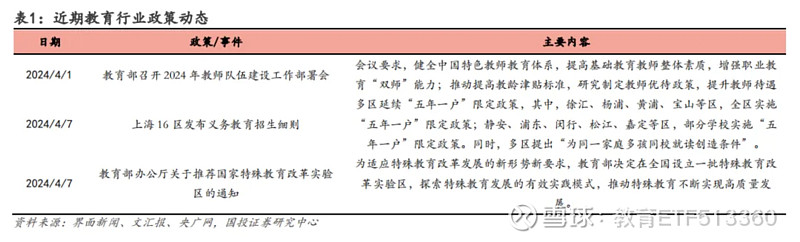

■行业动态:(1)教育部召开2024年教师队伍建设工作部署会。会议要求,健全中国特色教师教育体系,提高基础教育教师整体素质,增强职业教育“双师”能力;推动提高教龄津贴标准,研究制定教师优待政策,提升教师待遇。(2)上海16区发布义务教育招生细则。多区延续“五年一户”限定政策,其中,徐汇、杨浦、黄浦、宝山等区,全区实施“五年一户”限定政策;静安、浦东、闵行、松江、嘉定等区,部分学校实施“五年一户”限定政策。同时,多区提出“为同一家庭多孩同校就读创造条件”。(3)教育部决定在全国设立国家特殊教育改革实验区。以推进特殊教育普惠发展、进一步提升特殊教育质量为目标,开展特殊教育改革实验,实验任务包括探索建立从学前到高中以上全学段衔接的特殊教育体系,有效增加特殊教育学位供给;积极推进特殊教育数字化、智能化转型发展,探索应用互联网、云计算、大数据、虚拟现实和人工智能等新技术。

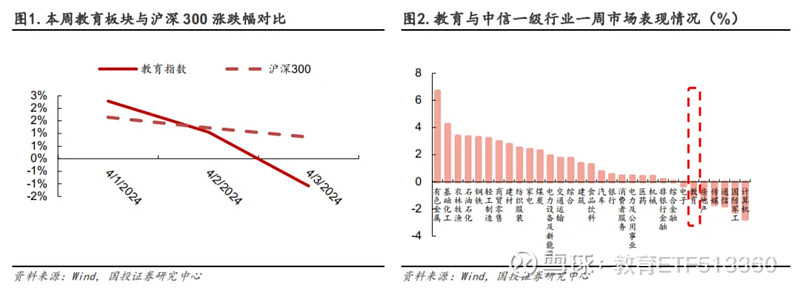

■行业表现:教育行业本周跑输沪深300,涨跌幅落后其他一级行业。本周(2024/4/1-2024/4/3)中信教育指数(CI005816.WI)-1.08%,沪深300+0.86%,上证综指+0.92%,教育行业跑输沪深300指数1.94个pct,与其他中信一级行业相比,教育板块涨跌幅靠后。

■公司表现:行动教育、中国高科等涨幅居前。本周A股教育板块个股涨幅前三为行动教育(+5.08%)、中国高科(+1.22%)、中公教育(+0.00%);个股涨幅后三为昂立教育(-6.20%)、美吉姆(-6.17%)、*ST三盛(-5.80%)。

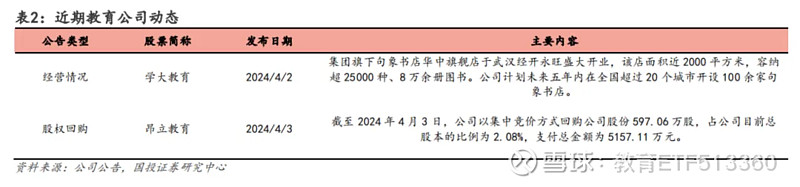

■公司动态:(1)学大教育:集团旗下句象书店华中旗舰店于武汉经开永旺盛大开业,该店面积近2000平方米,容纳超25000种、8万余册图书。公司计划未来五年内在全国超过20个城市开设100余家句象书店。(2)昂立教育:截至2024年4月3日,公司以集中竞价方式回购公司股份597.06万股,占公司目前总股本的比例为2.08%,支付总金额为5157.11万元。

投资建议

教育行业政策边际改善,行业供给出清,教育公司有望受益行业需求释放,实现业绩反转。此前教育部印发《校外培训管理条例》释放教育政策持续改善信号,政策的着力点已经从“堵”转向“疏”,叠加行业供给出清,教育需求的释放将带来教育行业政策与业绩的“戴维斯双击”,看好教育行业未来发展,给予行业“领先大市-A”评级。我们建议重点关注学大教育(个性化教育龙头)、昂立教育(沪上教培第一股)、凯文教育(国际学校第一股+产教融合龙头)、行动教育(实效商学院第一股)和华图山鼎(预期差较大的“公考”龙头)。同时,我们建议关注科德教育、中公教育、豆神教育等其他A股公司,好未来、新东方、有道等美股标的,以及思考乐教育、卓越教育、宇华教育等港股公司。

风险提示

教育政策变动,招生不及预期,客单价下降,优质师资流失等。

研报正文

1

教育行业政策动态

■教育部在浙江省杭州市召开2024年教师队伍建设工作部署会,会议要求,抓好教师培养培训,健全中国特色教师教育体系,提高基础教育教师整体素质,增强职业教育“双师”能力,提升高校教师创新水平,实施数字化赋能教师发展行动;抓好教师待遇保障,巩固义务教育教师平均工资收入水平不低于当地公务员平均工资收入水平成果,推动提高教龄津贴标准,研究制定教师优待政策,提升教师待遇。(资料来源:界面新闻)

■上海各区教育局公布了2024年义务教育招生实施方案和招生细则,包括公办小学划片范围、公办初中对口方式、民办学校招生计划、本市户籍人户分离实施细则等。多区延续“五年一户”限定政策,其中徐汇、杨浦、黄浦、宝山等区,全区实施“五年一户”限定政策;静安、浦东、闵行、松江、嘉定等区,部分学校实施“五年一户”限定政策。同时,今年各区发布的招生细则中,杨浦、虹口、黄浦、浦东、松江等区明确,区域内义务教育阶段学校应按照区教育局确定的就近入学招生范围和招生计划安排适龄儿童入学,积极为同一家庭多孩同校就读创造条件。(资料来源:文汇报)

■教育部为贯彻落实《国务院办公厅关于转发教育部等部门“十四五”特殊教育发展提升行动计划的通知》(国办发〔2021〕60号),适应特殊教育改革发展的新形势新要求,决定在全国设立一批特殊教育改革实验区。实验任务包括探索建立从学前到高中以上全学段衔接的特殊教育体系,有效增加特殊教育学位供给;积极推进特殊教育数字化、智能化转型发展,探索应用互联网、云计算、大数据、虚拟现实和人工智能等新技术。(资料来源:央广网)

2

教育个股动态

3

教育指数及个股表现

■教育行业一周市场表现

教育行业本周跑输沪深300,涨跌幅落后其他一级行业:本周(2024/4/1-2024/4/3)中信教育指数(CI005816.WI)-1.08%,沪深300+0.86%,上证综指+0.92%,教育行业跑输沪深300指数1.94个pct,与其他中信一级行业相比,教育板块涨跌幅靠后。

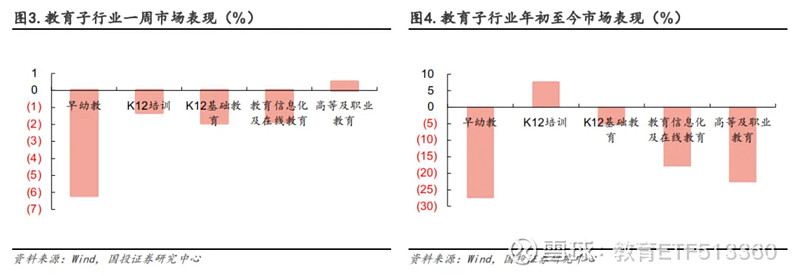

根据中信细分子行业来看,教育板块5个二级子行业中,实现上涨的是高等及职业教育板块,本周上涨0.51%,跑输沪深300指数0.34个pct,表现最弱的是早幼教板块,本周下跌6.17%,跑输沪深300指数7.03个pct。教育板块5个子板块本周表现分别为高等及职业教育+0.51%、K12培训-1.30%、教育信息化及在线教育-1.84%、K12基础教育-1.91%、早幼教-6.17%。

■一周个股表现

本周A股教育板块个股涨幅前三为行动教育(+5.08%)、中国高科(+1.22%)、中公教育(+0.00%);个股涨幅后三为昂立教育(-6.20%)、美吉姆(-6.17%)、*ST三盛(-5.80%)。

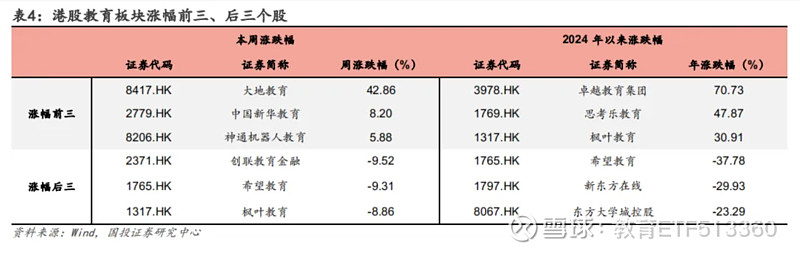

本周港股教育板块个股涨幅前三为大地教育(+42.86%)、中国新华教育(+8.20%)、神通机器人教育(+5.88%);个股涨幅后三为创联教育金融(-9.52%)、希望教育(-9.31%)、枫叶教育(-8.86%)。

本周美股教育板块个股涨幅前三为众巢医学(+56.72%)、第一高中(+6.27%)、洪恩(+3.53%);个股涨幅后三为精锐教育(-16.37%)、一起教育科技(-12.76%)、达内教育(-12.31%)。

重点跟踪个股中,实现上涨的是行动教育,本周累计上涨5.08%,跑赢沪深300指数4.22个pct,其余跌幅较小的个股分别为中公教育(0.00%)、学大教育(-0.30%)、*ST豆神(-1.81%)。

4

投资建议

教育行业政策边际改善,行业供给出清,教育公司有望受益行业需求释放,实现业绩反转。此前教育部印发《校外培训管理条例》释放教育政策持续改善信号,政策的着力点已经从“堵”转向“疏”,叠加行业供给出清,教育需求的释放将带来教育行业政策与业绩的“戴维斯双击”,看好教育行业未来发展,给予行业“领先大市-A”评级。我们建议重点关注学大教育(个性化教育绝对龙头)、昂立教育(沪上教培第一股)、凯文教育(国际学校第一股+产教融合龙头)、行动教育(实效商学院第一股)和华图山鼎(预期差较大的“公考”龙头)。同时,我们建议关注科德教育、中公教育、豆神教育等其他A股公司,好未来、新东方、有道等美股标的,以及思考乐教育、卓越教育、宇华教育等港股公司。

5

风险提示

教育政策变动,招生不及预期,客单价下降,优质师资流失等。

【敬请关注国投建筑教育团队】苏多永/查慧珏

■免责声明

本订阅号为国投建筑教育团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。