【上周行情跟踪】国盛金工刘富兵团队观点

(资料来源:刘富兵核心群观点)

大盘很难带动50、300反弹。上周,市场震荡下行,跌幅超过2%。在大盘蓝筹中,目前只有上证综指确认日线级别上涨。目前来看,上证综指很难带动50、300迎来日线反弹。

当下我们对市场的看法如下:

1、上周的市场下跌表明目前的反弹仍是弱反弹;

2、目前的市场,无论大盘能否创新高,顶多只能算是反弹,改变不了大盘蓝筹周线熊市的格局;

3、创业板处于日线级别下跌中,大概率会带动新能源、军工、周期等之前的强势板块继续休整;

4、消费板块的周线熊市大概率没结束,因为家电的周线熊市只走了1浪,食品饮料刚确认熊市,医药要确认起码还要1-2周,而从历史上看,家电、消费、医药的周线周期都是一致的;

5、500强而300弱的市场格局还要持续很长一段时间。当下,我们建议投资者仍然耐心布局成长板块。行业方面,中期军工处于周线牛市,可以积极布局,家电、通信、计算机、传媒、农林牧渔处于周线下跌,中期不看好;短期,家电、食品饮料、农林牧渔的下跌已基本充分,可以关注起来,石油石化、煤炭、军工、新能源、汽车、机械、化工的上涨已基本充分,短期注意防范调整风险,通信刚确认日线下跌,调整短期大概率结束不了。

【上周市场跟踪】国盛研究所首席策略张峻晓团队

(资料来源:国盛策略 | 融资与北上再现分歧_情绪跟踪第113期)

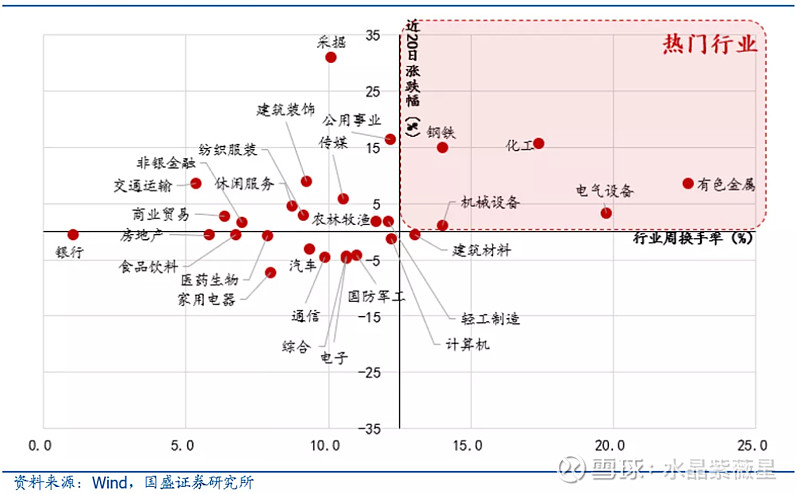

结合最新的交易情绪跟踪看,近期市场上行动能趋弱,成交量与换手率均有所回落。热门赛道的交易热度仍处高位。往后看,市场前期关注的交易拥挤已基本修复至警戒线下,交易结构的调整风险有所淡化,但聪明钱则在近期呈现出一定的择时分歧,融资杠杆情绪继续升温,而外资交易盘则明显外流,建议继续关注资金面的情绪调整。

(指标定义:我们从换手率角度定义个股及细分行业的热门程度,并定义交易分化系数来度量“热门”个股(行业)与“冷门”个股(行业)之间的交易热度差异幅度。)

【事件点评】美联储9月议息会议点评 - 国盛研究所宏观熊园团队观点(资料来源:Taper大局已定,加息也有提前)

1、美联储如期按兵不动,从会议声明和鲍威尔讲话内容来看,Taper路线图已基本确定,即11月宣布Taper,从12月开始实施,平均每次会议缩减200亿购债规模,至2022年7月结束购债。

2、美联储将今年底的GDP增速预测由7.0%下调至5.9%,失业率预测由4.5%上调至4.8%,PCE通胀预测由3.4%上调至4.2%,核心PCE通胀预测由3.0%上调至3.7%。最新点阵图显示,有半数官员支持2022年加息,且有半数官员支持2023年底前加息4次及以上。

3、本次会议释放的Taper信号并未大幅超预期,但加息信号更加强烈。资产价格方面,截至收盘,美股和美债收益率与FOMC声明公布前持平,美元指数上涨0.28%,现货黄金下跌0.39%。

4、美联储政策前景已十分明朗,Taper只待11月靴子落地,明年加息也已经很大程度上被市场price-in,维持年底前美元与美债收益率均偏震荡的判断。短期内,更应关注拜登财政预算与债务上限问题,目前看来二者快速通过的难度都较大。随着最后期限临近,市场风险偏好将逐步承压,未来一个月美股波动可能会显著放大。

(研究观点,仅供参考)