上个月以来由于航运价格大幅上涨,不少外贸企业进出口一度停滞。自中美贸易战以来,美国仍为我第三大贸易伙伴。海关总署数据:前7个月,中美贸易总值为2.62万亿元,增长28.9%,占12.3%。其中,对美国出口1.96万亿元,增长25.9%;自美国进口6616.1亿元,增长38.8%;对美贸易顺差1.3万亿元,增加20.2%。这也成为推动中美航运价格大幅上涨的主要原因。专业人士认为:这一波,需求端我们复盘下来,其实是美国的财政刺激,以及美国的房地产周期带动的。全球的货流目前从均匀分布集中在了中国出口欧美,尤其是美国的收货。所以这个航线的流量比之前有个大幅增加。从供给来看,由于疫情影响,全球运力供不应求,今年以来多家船公司不断加大运力。

以下以中远海控的数据为例:

2008年末,中国远洋持有集装箱新船订单达59艘,运力49.6万TEU;与干散货业务如出一辙,集装箱新船订单于2013年跌至谷底,只有4艘,新船运力5.3万TEU;

2015年反弹至21艘,新船运力32.7万TEU。

到了2019年年末,船队规模达到507艘,运力297万TEU。

截至2020年末,中远海控船队规模达进一步增至536艘,运力307万TEU。

再来说说,今年以来股价大幅上涨的中远海控。

在雪球上,虎嗅曾经有一篇文,我觉得分析得不错,它确实可以称为周期之王。有兴趣的朋友可以参考,文中的讨论部分有本人的一些点评和观点引述:

股价曾暴跌96%的中远海控,“周期之王”追周期

很多朋友纷纷问我是否是上车时机。回答这个问题之前,我们来看看为什么中远海控的业绩能有这么大的爆发力。对于曾经经历过股价从高峰暴跌96%的我们,经历过一轮牛熊,对于航运周期是永远敬畏的!但我们不敢这么早喊空,毕竟大周期的拐点我们现在没有足够的证据预判。

看得出来,在行业不景气的时候,中远海控剥离了干散货业务(造成干散货业务巨亏的另一个关键因素是运量萎缩、无法实现规模效益),集中火力搞好集运。然而对净利润的贡献,确实经历了一个相当长时间的低谷期,直到2020年Q1才为正。

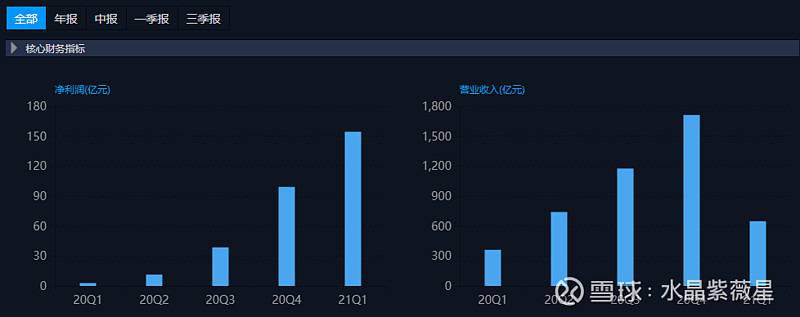

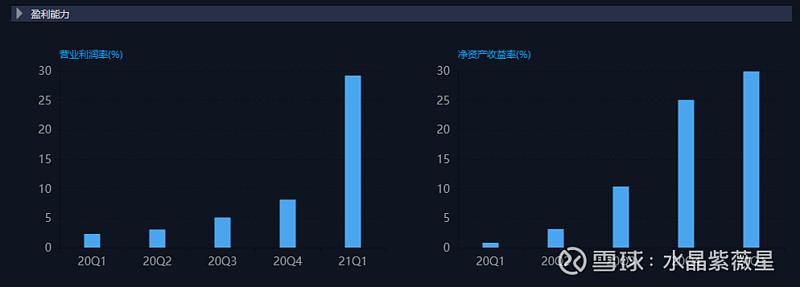

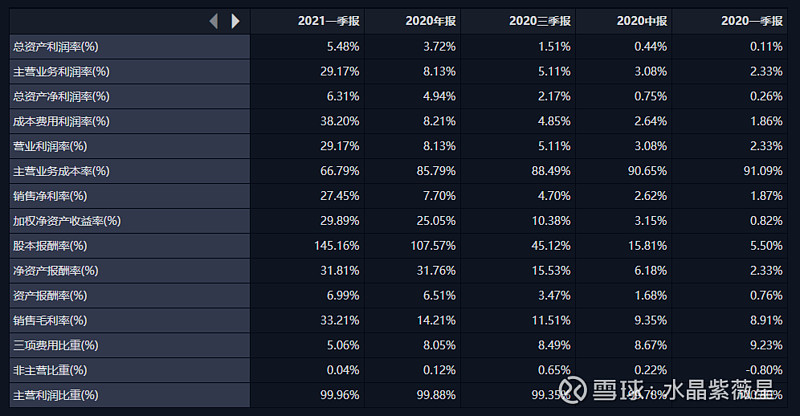

我们再来看一下中远海控自2020年Q1以来的核心财务指标:

据8月12日《经济信息联播》的报道:今年1-4月,中国大陆至北美西航线的运力仓位分别较2020年、2019年同期增长81%和36%,运量分别较2020年、2019年同期增长103%和53%。在今年7月份,以欧美航线为主的盐田港也增加了两条美洲航线。

(另:08月12日,盐田港获深股通增持8.92万股,已连续4日获深股通增持,共计27.78万股,最新持股量为466.74万股,占公司A股总股本的0.21%。)