在经历了上周的大幅调整后,我打理的基金组合于2021年8月2日公布的净值为1.1114,创下了成立以来的次新高。我在7月26日进行了调仓。在7月27日当天的最大回撤-3.29%的情况下,五个交易日内修复净值,对这个情况还是感到满意的。从2021年4月28日以来,组合收益已经达到11.14%,经历了市场的一次较大考验,而且突破了我成立之初定下的预期年内收益10%的小目标。我将分三篇文来回顾一下组合的方法论。

熟悉我的朋友也许知道,年初我研究了一段时间买方投顾组合。因为对财富管理行业的兴趣,启发我开始模拟建立自己的“标准”。在一季度我认真学习了平安证券一位分析师的报告,报告中总结了目前市场上所有投顾策略以及规模情况。我还向其中几个有投顾牌照的朋友请教过,对于文中数据的真实性相当于做了抽样调研。在一月份听了几场投顾策略的线上路演,得出结论是报告有较强的参考价值。

在2020年股市大热,我判断2021年股市行情并不一定表现能比上年好,但出现极端行情的概率不大。综合研究了买方机构和卖方机构对抱团股的看法,一季度如果发生市场波动,旧的抱团股一旦瓦解,基金经理会进行调仓而形成新的抱团股。但对于发生的时间,可快可慢,那就不是我能力范围内能判断的了。这时候已经有了很强的风险意识,对于变数是心里有所准备的。这个阶段,我主要跟踪和观察这些头部的买方投顾策略。

大部分投顾组合追求比银行理财略高的收益,并建议持有期为一年以上。由于对股市有长期密切的跟踪,我还是愿意把精力放在权益类比重高的投顾组合上。

中欧财富的投顾叫做水滴投顾,在业界有一定知名度。南方基金、嘉实基金、华夏基金等头部基金公司的组合策略也在我的观察范围内。南方基金的司南投顾在广东已有口碑,“南南说理财”是我这一时期重点订阅的服务号。华夏基金的查理投顾品牌成熟,每周周评、调仓报告等在公开渠道都有详细资料,方便深入了解其策略的完整性和追踪业绩表现;嘉实基金与华夏基金在数据的公开透明性上不分上下。我关注追求高收益的股票型或混合性组合策略,筛选条件是:权益仓位为60-80%,成立时间一年以上。

筛选出来的中欧投顾组合策略三个:“中欧优势行业全明星”、“超级股票全明星”、“经典股债全明星”等“明星”组合。司南投顾的三个组合为:“司南多因子蓝筹指数组合”、“司南股债积极蓝筹组合”和“司南股债进取蓝筹组合”。嘉实投顾方面,我关注了成立时间最长、持有股债基金比例为8:2的“嘉实基金全明星精选组合”。另“嘉实财富权益甄选”,其权益类持仓为95%,追求股票市场收益。

我花了一个月左右时间研究跟踪这些投顾组合的基金池,从中选择了8只左右的基金作为我的备选基金池。分散度高,单一公募基金的产品不超过两只。

年后市场上白马股和蓝筹股急跌,正好也给了我观察的机会,迟迟没有入场。市场下跌对我的影响是:组合需要分散风险,初步建立对标和合理的预期收益。一直到4月组合建立以后,我才开始定下年内10%以上的预期收益。一开始以中欧全明星作为对标,于是名字也取为:精选水晶全明星。由于常年接触公募基金,我还选择了认识的几位优秀基金经理管理的产品,一共15只左右的基金产品进入了备选池。4月28日我的“精选水晶全明星”组合正式成立。

第一次持仓分析,我将在以后的续篇中公布。题外话是,截止2021年7月30日,据不完全统计,我观察池中的三个投顾组合收益如下:

本次我将重点谈谈7月26日的调仓中,为何重仓布局了指数增强型基金,特别是中证500指数增强基金。

截止2021年8月2日市场调整之后复盘本次加仓中证500指数产品的操作,结论是:方向正确。今年以来,沪深300指数下跌5.62%;同期,中证500指数上涨7.92% (根据Wind数据统计)。这是在中证500连续5年跑输沪深300之后,首次开始跑赢!

理由有三:

一、早在一季度机构观点纷纷提出,中证500指数目前估值水平相对便宜,相比沪深300有相对配置的价值。在一季度我就对于指数基金有配置意愿,后续观察到指数增强类策略(简称:指增策略)是中金50资产配置类型之一,与中性策略、股票多头策略、CTA策略、固收加策略相比,更具持续赚钱的可能性。由于中性策略在公募中较难寻找到,于是我开始寻找指增策略中优秀的产品。

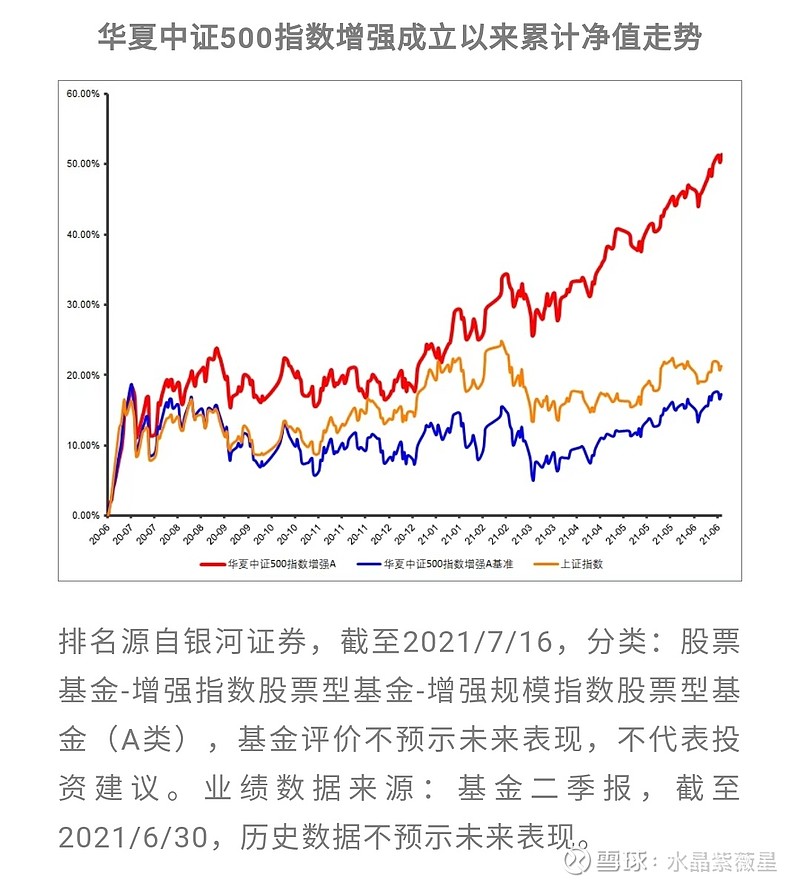

二、银河证券截至3月31日统计数据给予一定支持: 2021年1季度,在增强规模指数股票型基金中,华夏中证500指数增强产品排名全市场第一名。产品最新1季报数据显示,自2020年3月25日基金成立以来,华夏中证500指数增强A净值增长52.19%,超越同期业绩基准30.57%。这一观察持续了一个季度,我了解到截止7月该产品远远跑赢同期上证指数。

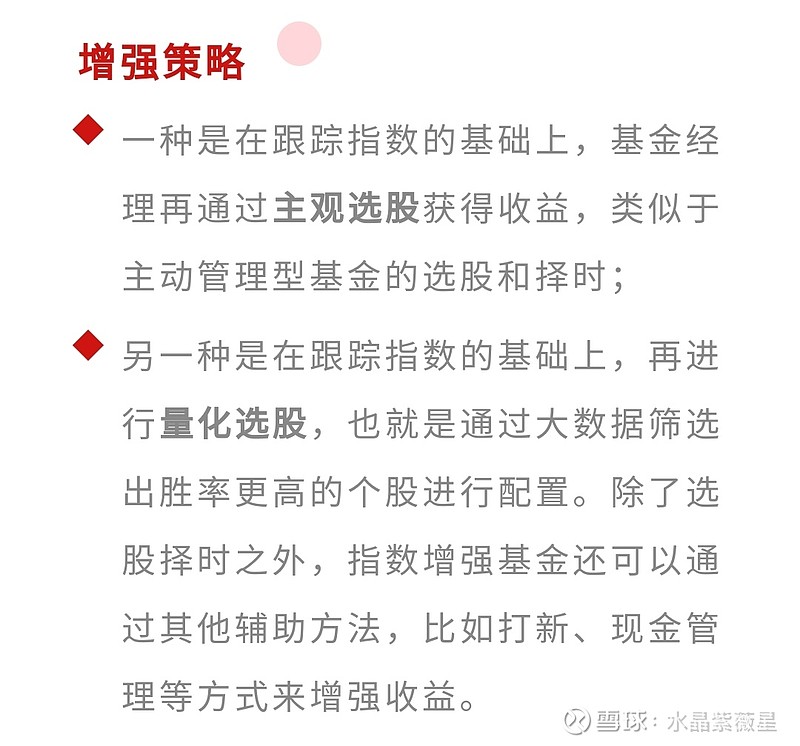

三、我非常想了解,指数增强基金与指数基金的区别。指数是怎么增强的?为什么能获得这么高的超额收益?指数增强基金很多是在被动跟踪指数表现的基础上,采用主动选股或其他方式调整组合,以追求超越标的指数的业绩表现。基金二季报出来以后,以华夏中证500指数增强为例,即是以多因子量化投资策略为主,在依据量化模型进行股票投资决策之外,还积极参与科创板、创业板新股申购,在控制基金与标的指数跟踪偏离度的基础上,力争获取更高的超额收益。

最后再复盘:一次性给予指数增强基金25%以上仓位,我观察了长达一个季度时间,却一直没有入场机会。作为底仓配置这么晚才配置指数型产品,我还是有点不甘心。一直到7月26日市场出现第一次调整,我认为时机到了,于是新增了指数增强基金的配置。目前来看运作还好。水晶君申明:这并不是给基金公司做广告,目标取向的我也曾经写过华夏投顾策略的劣势(请参考我往期的专栏文章)。因为配置需要,加大篇幅写了关于这次配置的理由和逻辑。

另外本次调仓,我还把新能源汽车产业指数加大配置力度到20%以上,将来后面的续集中继续公布选基逻辑。欢迎朋友们的讨论,共同进步!如果有目前更好的配置建议,也欢迎给我留言!