图:中国海外(00688)

中国海外(00688)首季业绩表现稳健,现金储备充足,是具有防守性的内房股,而且能够受惠潜在的政策放宽及并购。股份现价估值处于低位,投资者可考虑分段吸纳。

业绩财务稳健具防守性

内地楼市正值大规模整合期,中海外的稳健业绩及健康的财政状况令股份具有防守性,吸引行业资金流入,而且更受惠并购。集团首季收入288.3亿元(人民币,下同),按年增长5.7%;经营溢利71.6亿元,增15.8%;经营溢利率24.8%,按年升约2.2个百分点。截至3月底止,集团手头现金约1147亿元,净负债比率仅约43.1%,远低于中央设下“三道红线”中净负债比率100%的界线。

楼市调控渐松绑

内地房地产行业去杠杆已持续一段时间,在坚持“房住不炒”的大方向下,去年底起逐步出现政策微调,包括不同城市放宽限购规定、下调按揭利率及暂时不扩大房产税试点等。

国务院总理李克强于3月初的两会发表政府工作报告时提出,要因城施策促进房地产业良性循环和健康发展。人民银行调查统计司原司长盛松成表示,应放宽对房地产开发商债务限制,以协助渡过新一波疫情的冲击。预料疫情反复及稳经济的需要下,未来各地或有更多微调,加上内地有机会进一步降低利率,有助促进楼市回暖。

早前,消息指银行通知房企,对陷债务危机企业项目以承债式收购,相关并购贷款不再计入“三道红线”指标,有利稳健的房企低价进行并购。消息指出,央企及国企已四出洽购核心城市的优质项目。年初,中海外便收购雅居乐集团(03383)及世茂集团(00813)所持的广州亚运城项目股权。预料集中一二线城市的优质项目并购或陆续有来,成为中海外的正面催化剂。

23元附近吸纳

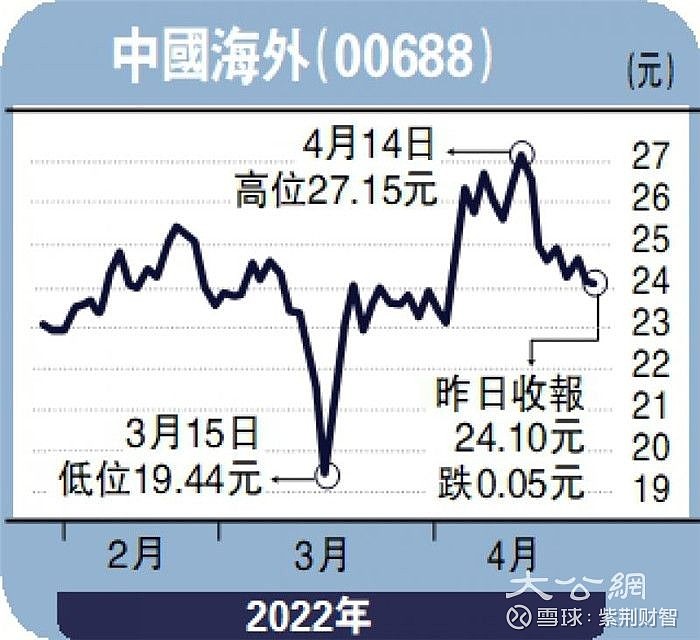

中海外现时估值处于历史低位附近,股价对资产净值的折让高达近50%,接近10年平均值的负2个标准差,加上现价股息率逾5%,对股价带来支持。集团的业绩及财政状况稳健,成为政策放宽及楼市回暖的主要受惠者,亦是投资者投资内房的首选。技术走势上,投资者可以考虑待股价稍作调整伺机于3月下旬的整固区域约23港元(下同)进场,上望月线图约30元的阻力,以3月中低位19.18作止蚀参考。

(作者为招商永隆银行证券分析师、证监会持牌人士,并没持有上述股份)