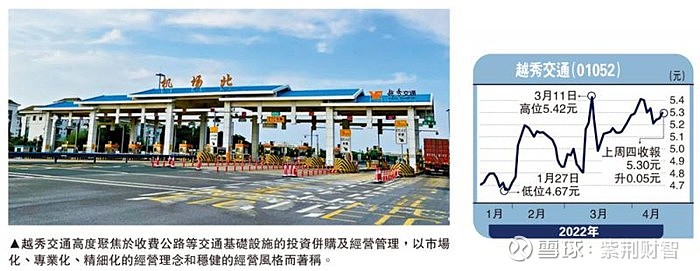

图:越秀交通高度聚焦于收费公路等交通基础设施的投资并购及经营管理,以市场化、专业化、精细化的经营理念和稳健的经营风格而着称。

今日同大家讲两只高息冷门股。高息股的定义容易明白,就是周息率在7厘或以上者均列入范围。至于冷门股,就是成交不多,常常被投资者忽视,但基本面不差,盈利也可持续增长,成为交投稀疏的“冷门股”,实在有点冤枉。

第一只是越秀交通基建(01052),现价5.3元,周息率11.51厘。已公布去年纯利14.65亿元人民币,大升812.8%,末期息派0.41港元,较前年0.07港元大幅增加。

今年首两个月越秀交通基建路费收入下降0.9%,主因是受疫情期间“就地过年”的影响,车流量减少。

建议关注越秀交通基建,除了息高之外,还有如下理由:

一是公司路费收入稳定,珠三角大湾区是其重点,这一带交通繁忙众所周知,随着疫情缓和,车流量会增加,若恢复旅游,增长肯定可观。

二是公司已基本完成筹资计划,包括成功发行十亿元人民币票据,同时又将成熟的项目分拆拨入越秀房讬以收回现金,用作发展具潜在增长的新项目。这一“吐故纳新”的模式相当成功,反响亦不俗。

三是获大行推介,预测现年度至明年度能有6%的复式增长,以一只逾十一厘周息的高息股,有上述增长,已经可以收货了。

该股除净日为六月六日,大家可以伺机低吸,派息日为六月二十九日。

第二只冷门高息股为湾区发展(00737),周息率8.5厘。大家还记得有只股份叫合和公路基建吗?湾区发展就是收购该股而成。母公司原为深圳投资控股,近期“深投控”又将此股转给深圳国际,转来转去,挥不去收购的账面损失。当年收购是2017年底,每股合和公路基建作价4.8港元,现价仅2.8港元,即劲蚀四成二。

大家知道,深圳国际(为国企)所以收购此股,目的是开拓大湾区,掌控最主要的深广公路这一条大动脉。现时,有一利好消息,就是可利用这条高速公路发展沿线房地产,新增项目已取得“第一桶金”,估计此模式可行,交通便利,已占尽优势,而深广高速沿线可开拓的地皮多的是。

湾区发展成交疏落,但若有耐性,应有收获,大湾区发展是国策,一旦疫情放缓,公路运输回复爆满,指日可待。末期息派0.12880879港元,除净日很快,是五月四日。