图:医思健康(02138)

医思健康(02138)上月底公布9月止六个月中期业绩,收入14.44亿元,按年增加81.1%。录得纯利1.6亿元,增长264.7%。集团业绩理想,最主要是由于新型冠状病毒疫情后,人们变得更加注重健康,因而对医疗保健服务的需求增加,而医疗服务仍然是集团的主要增长动力,贡献的收入为7.58亿元,较去年同期增长109.9%,占集团收入的52.5%。此外,尽管新型冠状病毒疾病爆发令营商环境艰难,于报告期间,集团仍继续透过收购及有机增长进行拓展,因而取得佳绩。

公布业绩同时,集团再有收购项目,收购香港牙科服务:庇利积臣牙科医务55%股权,代价1.29亿元。庇利积臣牙科医务历史悠久,品牌具辨识度且知名度高,拥有成熟广泛的企业客户合作网路,如香港理工大学、国泰航空、港铁等。于收购完成后,集团将受益于目标公司的品牌效益,加上现有牙科相关医疗资产,进一步强化集团作为多专科医疗服务供应商的服务能力,巩固于高端消费医疗市场的领导地位,提升客户留存率及集团总体盈利能力,前景可继续看好。

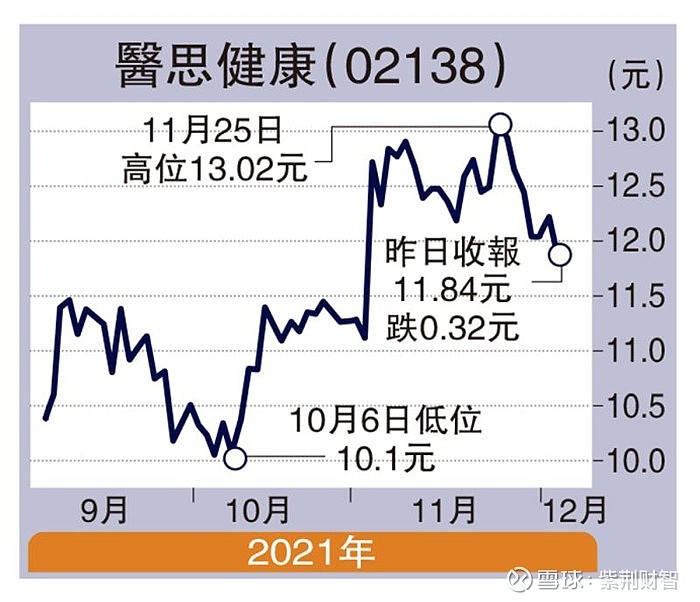

公司股价近期处于横行整固期,可于调整至100天线11.5元吸纳,目标14元,跌破10元止蚀。(笔者为勤丰证券资产管理董事总经理,证监会持牌人士,并无持有上述股份)