大家好,我是格力老刘,格力江西省区域核心经销商成员之一,距离上一次发文至今又是几个月过去了,这段时间一直也是业务量大俗务繁忙,无心静下心来和支持格力和信任老刘的投资人和消费者们分享格力最新来动态,正好清明期间,天气尚未变热,公司放假之际一次性发长文把欠大家的长文补齐。另外,我也知道也有很多一直坚守格力投资人非常关注格力的一季度业绩,我会在本文给出老刘的预测,大家如果有兴趣不妨仔细阅读。

一、 线上化渠道改革建设已日趋完善,空降改革大将恐就职时日无多

相信大家对2014年央视举办的《中国年度经济人物》节目中董总与雷军在台上的十亿赌约仍旧记忆犹新,在这次赌约的前一年马云和王建林也曾就线上与线下的渠道销售占比零售额之争开出亿元赌约,实际上第二年董总和雷军的赌约无非就这个亿元赌约的延续,延续的补充内容无非是两点:一、线上化消费是否会彻底颠覆消费者的消费行为成为主流,二、作为生产制造业,是否是需要坚持自己制造自己建立营销渠道。还是制造与营销各自分工,让工厂负责营销,让营销渠道负责营销各司其职。

由于当年的中国互联网电子商务发展一日千里,但很多人忽略了最本质的内容,那就是在中国几千年历史当中,行商和坐商这两种商业模式一直广泛存在于中华大地,彼此互为补充,从未出现哪种替代另外一种的时代,互联网时代只不过借助了工具将两种商业模式推向了对立,如今十年过去了,我们会发现当初强调线上轻资产营销的小米,也开始在自建线下的小米之家渠道,招授权经销商开始进行渠道下沉。格力也一样,在原有的线下传统授权经销商营销体系下,也逐渐拥抱互联网向线上渠道发力,开拓出新的渠道营销,效果也十分显著,在21年开始渠道改革至今正好3周年,历经口罩三年洗礼,在口罩放开的2023年当年就创出了营收与净利润双新高。

可能很多人对格力渠道改革还没有一个比较直观的感觉,下面我上两张图给大家详细讲解。

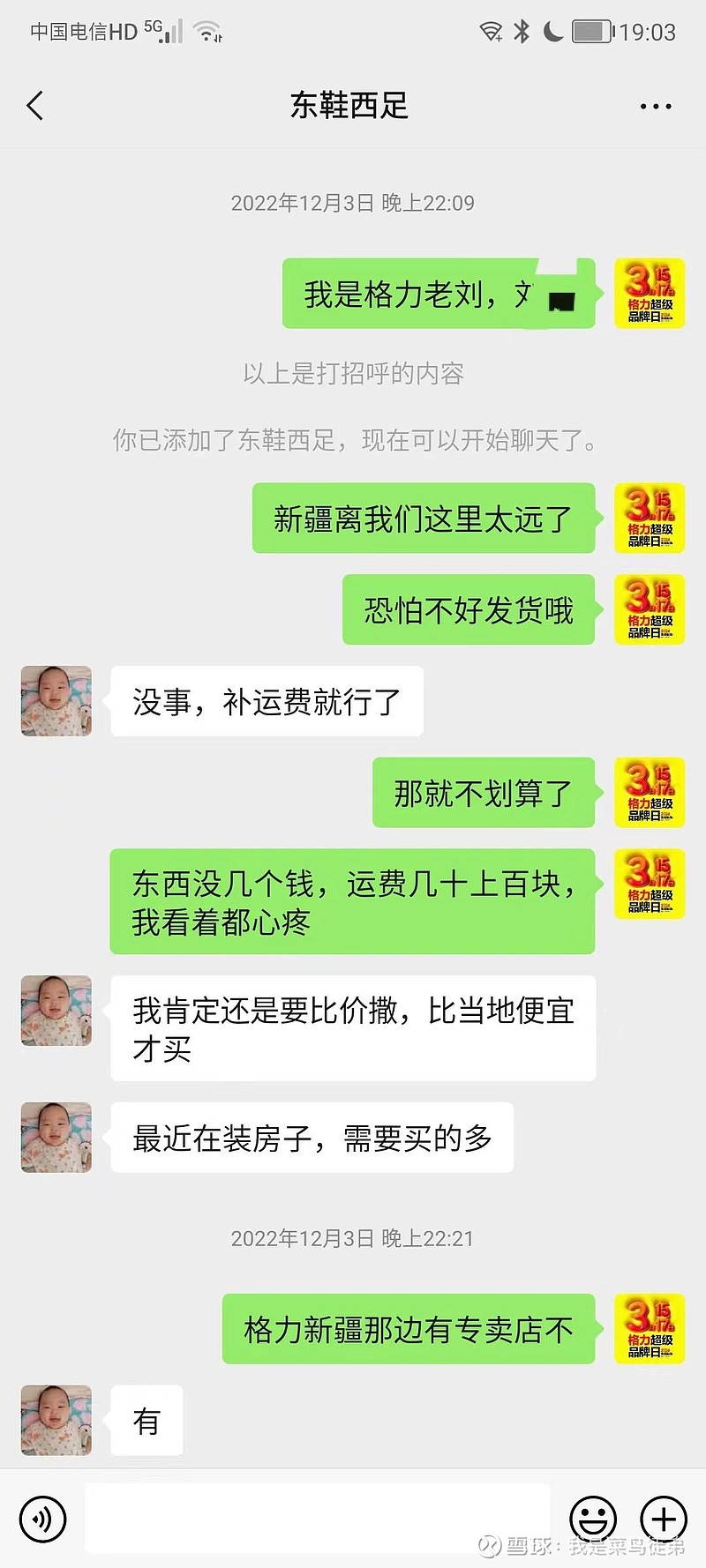

图一源自于2022年渠道改革进行时,彼时新疆上有位球友联系我想买台珐琅锅我给劝住了,因为众所周知,新疆幅员辽阔地处中国边疆,远离内地地广人稀,寄货过去运输成本都足够抵半个货物价值了。当时渠道改革还在进行时,我们无法发货。

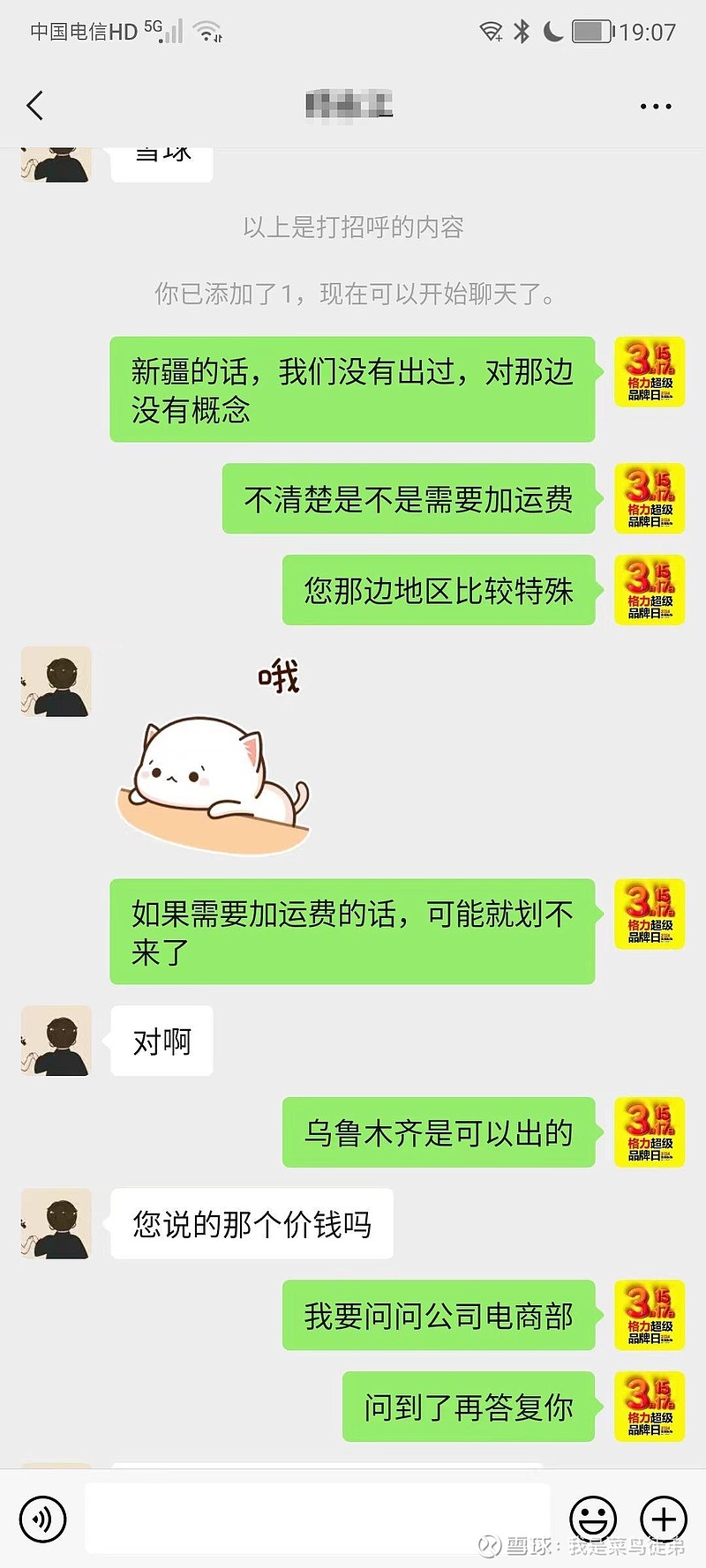

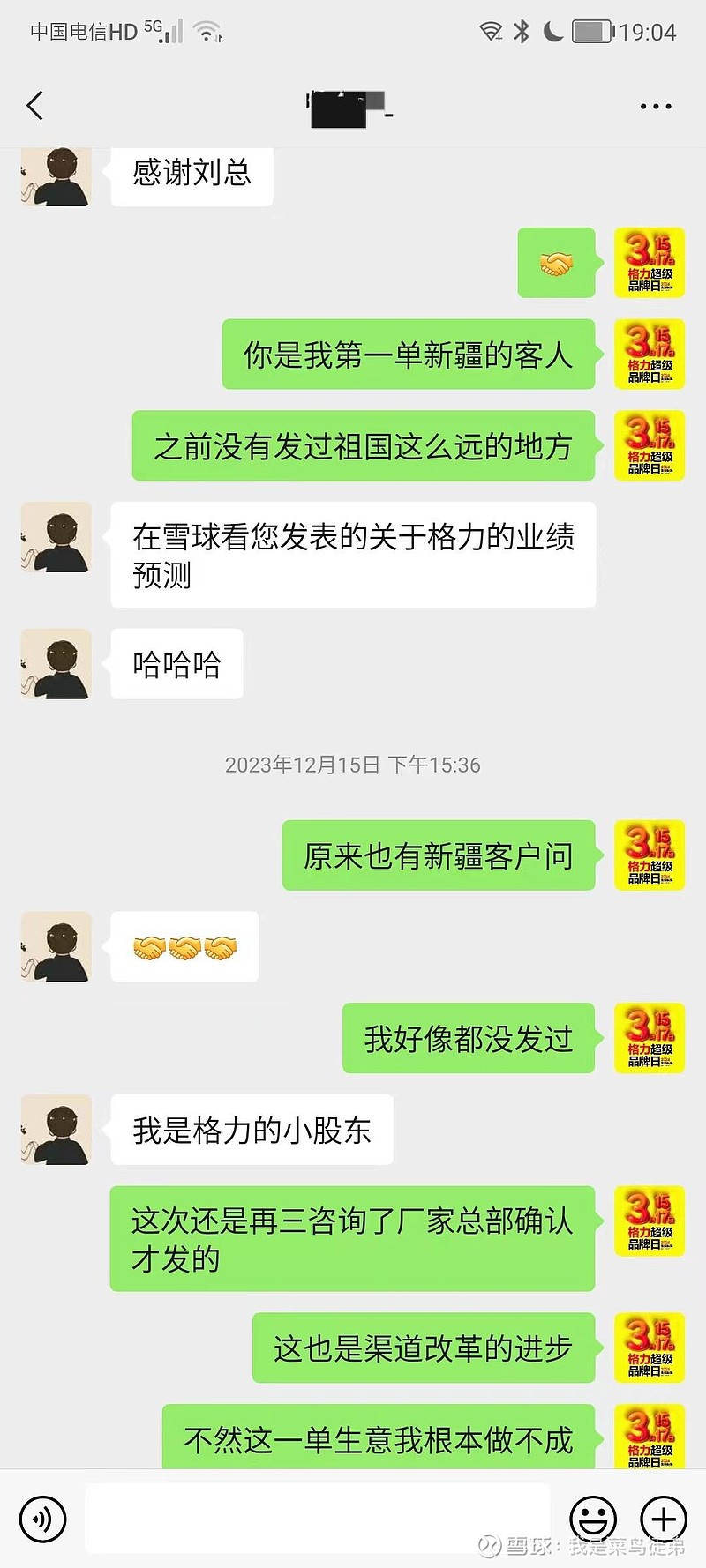

图二图三是2023年年末,口罩放开后,在厂家总部多次渠道改革演讲甚至董总鼓励我们不要墨守成规守店情况下,我成功将格力的冰箱售往了新疆客户。而且是通过董明珠店的渠道,就近发货,并没有卖出很高的价格,渠道畅通自然能够让很多地广人稀没有格力专卖店的地方也能买到价格合适质量优秀的产品。被开发拓展出新的客源,2023年的业绩创造新高也不让人意外。

种种事实证明,这几年由董总力排众议在格力坚持的上马新零售渠道改革方向是正确的,但是这背后牵扯的利益纠纷实在太大,地方实力派诸侯,各省销售公司,以及不善于新零售的传统经销商(包括老刘在内)在渠道改革建设初期其实都不是特别认可和理解,但是相信伴随着格力线上化改革渠道的日趋完善,线上与线下的博弈维持在一个平衡点,可能这一轮的渠道改革建设要接近完成。

最后说一下公司备受争议的某空降副总裁,这个人在公司渠道改革时期,一直处在舆论的风口浪尖之上,之所以被空降到公司担任副总裁,更多的是董总从外部找来施行改革的一把快刀。很多无脑喷子说是董总选定未来的接班人,老刘对这一观点一直嗤之以鼻。因为业内人士都清楚改革完成后他将在公司待不长久。前段时间在重大会议上他的职位变化,很多人不理解,其实接近公司的内部人士都很清楚,慢则两年,快则年内这个人是会从公司离职的。但是萧规曹随,他给公司带来的变化还是立竿见影的。

二、格力业绩新高之下,后续股价何时再创新高?

关于格力的股价走势,其实明眼人都知道是短期无法预测的,说能预测的不是骗子就是神棍,但是拉长时间回顾过往历史来看,格力的每一次业绩再创新高都对应了股价的新高,这一现象符合股票是公司价值称重机的原理。最近一次格力业绩创新高,发生在2020年,对应的2018-19年确实是格力业绩的新高,因此正常发展,只要格力的业绩不出现明显下滑,公司利润没有明显衰退的情况下,2023年业绩明盘之下,格力的股价创出新高其实也就这一两年的功夫,这个是老刘与众多坚定的格力投资人一直坚信的观点。

2023年业绩公司已经发布预告,当然我知道很多人一直期待我对2024年一季度业绩进行预测,因为格力一季度是很少会开省级区域销售总结会的,而且大家都在紧锣密鼓的备战即将到来的旺季销售,所以季度业绩预测相对较难,但是呢也不是毫无依据,根据江西省今年公布的一季度业绩中规中矩,没有保持去年的高增长,但是也没有同比下滑,综合省内情况推测全国,我预计今年格力一季度净利润在43-44.5亿左右,同比增长5-8%,营业总收入将达360-378亿之间,同比增长3-7%。大家做好一季度的业绩没有惊喜的心理预期,但是可以肯定没有雷,另外据省公司老总私下讲,今年格力保守分红将达到2.5-4元之间,这个消息来源还是相对可靠的。所以总体来讲,相信进入4月之后,格力的股价有所上涨还会是大概率事件。