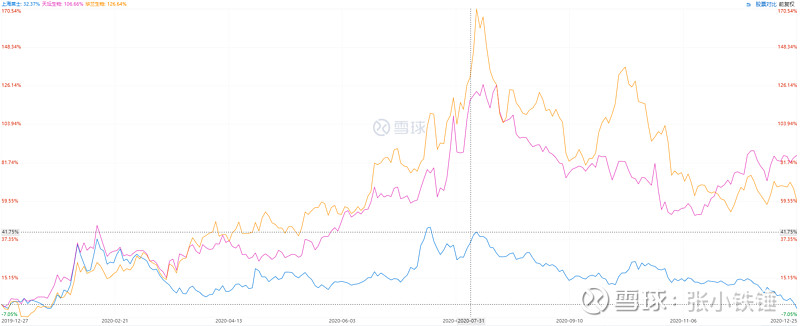

7月份的时候我曾经写过一篇文章《寻求反转机会:上海莱士》。半年时间过去了,上海莱士的股价从7月初的8.3元,冲到了11,现在有回落到了7.1,走过了一个完整的轮回。股价不光跑输华兰和天坛生物,而且也跑输了大市。

这半年到底发生了什么?

大股东的股票被动减持压制股价

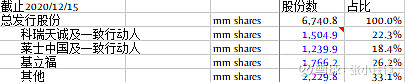

上海莱士的控股股东科瑞天诚和莱士中国为了进行资本运作和并购,通过将上海莱士股份进行质押进行了大笔融资。股票质押爆仓,科瑞天诚和莱士中国的股份被司法冻结和被动减值,对10月以来的股价走势形成巨大的打压。根据上海莱士的公告,2019年到2020年6月30日为止,上海莱士的大股东科瑞天诚被动减持1.7%,莱士中国被动减持3.03%,总计被动减持4.73%。从2020年7月1日到12月17日,科瑞天诚和莱士中国又被被动减持了合计7%。

7%的股份,即接近4.72亿股,在5个多月的时间内进行了减持。我计算了一下,从7月1日到12月15日,一共114个交易日,上海莱士股票的累计交易量是55.03亿股,也就是说被动减持的数量占这段时间总交易量的比例为8.6%。

根据公司12月17日的公告,科瑞天诚及一致行动人总计有1.35亿股票在10月28日到12月15日之间被动减持,相当于这段时间内总交易量的15.9%来自被动减持的出售。这恐怕也是10月以来上海莱士的股票被按在地上反复摩擦的主要原因之一。

当然,正在拍卖网上进行法拍的总计1.03亿股上海莱士的股票,以及12月流拍的5,066万股股票,也是压制股价的重要原因。

上海莱士主营业务健康增长,潜在风险影响有限

血制品行业的行情,在今年上半年受到疫情的影响,供给和需求端均收到了压制。但是随着下半年国内疫情基本受控,国内市场对血制品的需求持续复苏。同时,欧洲、美国、澳洲等主要血制品出口地的疫情始终没有被控制住,进入冬季以来反而愈演愈烈,抑制了国外进口血制品产品量。中国血制品消费量四成以上需要依靠进口产品,进口产品受到抑制,则国内市场会有强烈的提价预期。

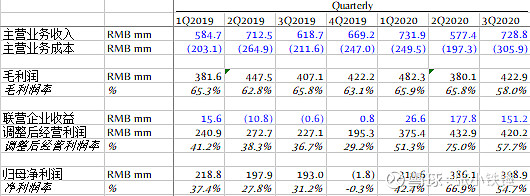

在这样的市场环境下,上海莱士在2季度和3季度交出的业绩基本上符合之前的预期,单季归母净利润分别为3.8亿和4亿。按照目前的走势,2020年全年净利润达到15亿的可能性相当大。

公司让人担心的一个点是郑州莱士和莱士南方的复产和建设计划。从郑州莱士停产进行升级改造到现在,已经经历了三年多的时间,并且已经在2018年和2019年分别进行了两次商誉减值。根据公司中报的披露,郑州莱士原有车间的复产时间由于审批过程的延迟,从2020年底推迟到了2021年6月。假设郑州莱士复产和莱士南方建设的时间表向后平移半年的时间,折现率不变仍为13.13%,拖延半年的时间导致项目价值减少1 - 1 / (1+13.13%)^0.5,即6%。今年中报中披露郑州莱士的商誉净值为11.46亿,对应6%的减少即6,800万左右的潜在减值影响。

另外一个让人担心的点,是管理层之前喜欢炒股的小爱好。虽然公司已经多次重申未来不会再参与证券投资,但是截止9月30日上海莱士仍然持有万丰奥威接近4,000万股股票。假设上海莱士在4季度内不做额外减持,今年最后一天的收盘价跟12月25日收盘价(6.34)一样,比万丰奥威的股价9月30日的收盘价6.78低了0.44元/股,4,000万股股票在4季度的价值下降幅度不到1,800万元。

明年血制品行业继续量价齐升,上海莱士业务增长可期

上面提到了中国血制品在全球疫情下的提价预期。除此之外,通过跟踪上海莱士血制品的批签量,可以看到2020年前11个月的批签量已经比2019年全年的批签量高4%。通常血制品获得批签后有3年的有效期,大部分的销售实际发生在批签后的1到2年间,因此当前批签量的上升,意味着未来销售量的上升。此外,如果2021年郑州莱士能够如期复产,也将能够对公司整体的收入带来相当大的增长。

如果参考上海莱士在半年报中进行商誉减值测试时使用的增长率假设,也可以看出管理层对于未来增长水平的预期。

• 郑州莱士:

• 同路生物:

• 浙江海康:

此外,作为基立福的人血白蛋白和血液诊断产品在中国的独家经销商,上海莱士可以从这部分业务中获得额外的收入和利润,支持2021年的继续增长。

结论

上海莱士的业务基本面没有发生重大变化,未来增长前景受到行业景气度提升、血制品提价预期、郑州莱士复产、基立福合作落地进展的推动,确定性较高。

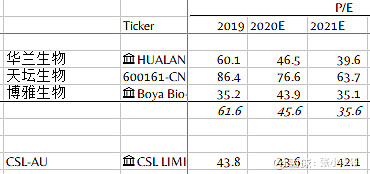

即使保守估计上海莱士今年可能面临的负面风险,包括商誉减值和证券投资价值调整,对净利润影响的量级应该在亿元以下,预计2020年全年的净利润14-15亿之间。考虑到上海莱士485亿的市值,相当于2020年的动态市盈率在32-35倍之间,跟其他血制品公司相比,存在明显低估。

毋庸置疑,控股股东的债务问题,以及由此引发的股权减持,是当前上海莱士股价面临的最大风险。但是,上海莱士今年以来的业务表现并没有因为控股股东的债务问题而下滑,也说明上市公司的运营能够相对独立于控股股东。此外上海莱士年初完成GDS收购并引入基立福作为战略股东,也制衡了控股股东对上市公司的影响力。中国血制品市场处于一个供不应求的状态,并且血制品行业本身具有强监管、半垄断的性质,上海莱士作为行业中的头部企业,即使没有当前控股股东的存在,仍然能够继续享受行业增长的红利。目前上海莱士的市盈率估值倍数比其他中国血制品公司低了40%到100%,并且当前股价低于基立福入股价7.5元,进入超跌的阶段,已经具有投资价值。

$上海莱士(SZ002252)$ $

利益声明:本人已经或计划对上海莱士建仓。上述分析由本人撰写并仅代表本人的观点。本人没有因为撰写本文收取任何酬劳,同时与文中提到的公司没有业务关系。入市有风险,投资需谨慎。