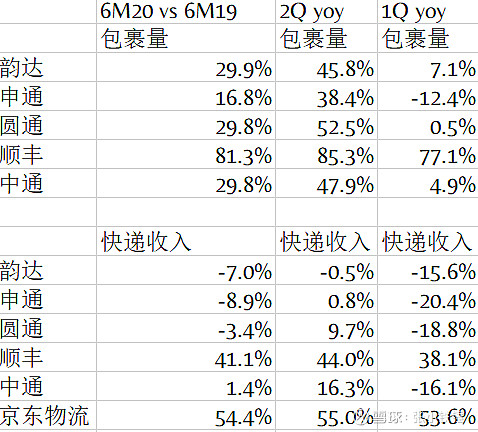

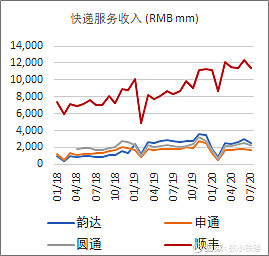

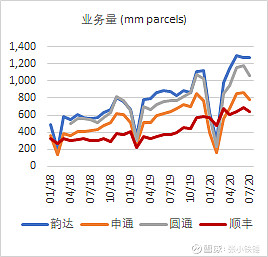

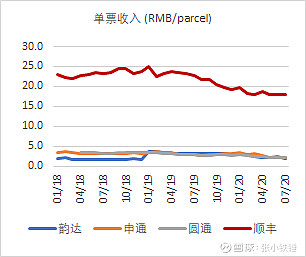

今天二通一达和顺丰报告了7月份的经营数据。如果在加上最近刚报了上半年业绩的中通和京东物流一起横向比较,趋势走向分化明显 - 走重资产自营模式的顺丰和京东物流,凭借疫情期间坚持营业、降价和下沉市场突破的策略,业务突飞猛进;而走加盟和平台模式的三通一达,则陷入了价格战的泥潭,增量不增收。

今天二通一达和顺丰公告的7月份经营业绩再次印证了上面的结论:

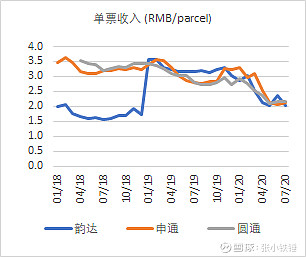

顺丰的快递单票收入能够保持相对稳定的水平,而包裹量同比增长继续维持在高位。而韵达和申通均因为单票收入同比下降的幅度过大,即使包裹量同比增长,仍然不能逆转收入同比下降的趋势。

韵达的公告中特别解释了单票收入下降的原因是1)货品结构优化,单票重量下降而导致成本下降,以及2)针对当前市场公司在部分地区采取合理市场策略,也就是说公司继续通过价格战来保护自己的市场份额。我猜测,第2条原因才是造成单票收入下降的主要原因,而第1条原因致使为了解释即使单票收入下降,公司成本也相应降低,仍然能够保证一个“合理”的利润率。至于真实情况是不是这样,就要等到半年报出来的时候在验证了。

在快递价格战持续的情况下,继续看好顺丰自营模式带来的快速增长,以及新开拓的供应链服务业务带来的增长潜力。