恭喜蔚来股价重回11美元。

上次蔚来的股价出现在这个区间还是公司刚上市的2018年。资本市场在蔚来上市后经历了短暂的兴奋,一系列的打击随即接踵而来。电动车补贴退坡,定位豪华SUV的ES8被认为最受影响。蔚来自建上海工厂的计划,因为特斯拉入华而不得不变成长期外包给江淮进行整车组装。网络上的“蔚黑”无处不在。2019年2Q的电池自燃和召回,成了几乎压死蔚来的最后一根稻草。

记得去年9月份的某天,当时蔚来股价1.52美元。我跟小伙伴讨论蔚来是不是一个值得投资的机会。当时我们模型预测的结果是,就算19年下半年能拿到亦庄国投的100亿人民币投资(现在出资方已经成了合肥),蔚来的现金也难以撑到2020年底;而如果没有这100亿人民币的投资,蔚来可能都坚持不到2020年。但是,量化分析之外无法涵盖的因素在于,蔚来在国产电动车行业已经建立的地位和忠实的用户群,决定了有诸多的利益相关方愿意支持它挺过去。所以不到2块钱的股价,正是建仓的好时机。

蔚来后来的发展和合肥政府的投资,也基本印证了这一逻辑。当然,公司在自身业务经营方面也基本做到了自己的承诺:19年3Q和4Q大幅削减了销售和管理费用;不再依赖昂贵的NIO House作为销售网点,而开始转用NIO Space覆盖二三线城市市场;推出终身免费换电服务,增加销量。今年2季度销量超过公司管理层的指引,预计这个季度的毛利润也将转正,难怪蔚来再次获得市场的追捧。

下一步蔚来的股价会怎么走呢?有几个关键的点需要持续观察和印证:

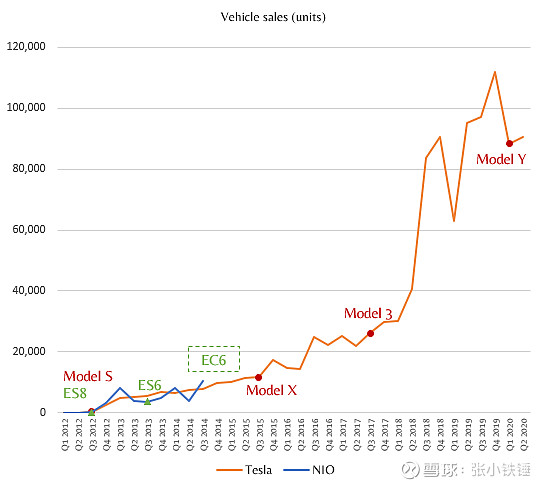

ES6的销售趋势:在2Q超过预期的销量中,亮点是新ES8的销量。新ES8的推出,重新激发了ES8的活力。去年4Q时,ES8的单月销售介于400到500辆之间,而新ES8退出后,5月6月的销量已经分别达到了751辆和1264辆。相反,过去的主力销售车型ES6,在6月份的销量较5月略有下滑。目前还看不出是因为蔚来产能受限所以优先生产了价格更高的新ES8(因为公司的确说过疫情刚结束时产能因为供应链的限制,只能实现3500辆/月的产量),还是因为ES6的需求下降(比如受到Model 3其他竞品的冲击)新车型的推出:EC6计划将于9月推出,而12月的NIO Day按照蔚来每年推一款新车的计划,有可能会退出市场期待已久的轿车。EC6本身是基于ES6的平台设计,应该是蔚来在19年财务困境中推出的一款过渡产品,而轿车有可能是真正让蔚来上一个台阶的产品。新产品推出的计划和市场的反应,恐怕只有时间才能告诉我们了持续的成本优化:随着产量的增加,蔚来能够在多大程度上降低生产成本,提升利润率。虽然2Q的政策销售可以实现5%左右的毛利润,但是这距离特斯拉近20%的毛利润率还有相当长的路追赶。蔚来能否通过自建工厂来实现毛利润的提升,最终能够达到现金流的平衡?NIO Space的销售模式是否真的有效:根据公司管理层的描述,目前大部分的销售还是通过NIO House来进行的。由于NIO Space是从去年下半年才开始推行,并且遇到了今年年初的疫情影响,需要一段时间来提高销量也可以理解。但是2Q销量中NIO Space贡献的比例是否有提升,决定了蔚来能否有效的持续降低销售费用,想着现金流平衡的目标迈进如果把蔚来和特斯拉按照他们各自的季度销量做一个比较,把蔚来和特斯拉开始商业化销售第一台电动车(这里不考虑特斯拉的Roadster)的那个季度作为时间轴的起点,蔚来的面前还有长长的跑道等待着它。