在刚刚过去的618购物节,各大电商平台纷纷报出了创纪录的GMV销售额。

618之后的第二天,顺丰、韵达、圆通、申通同时发布了5月经营快报:

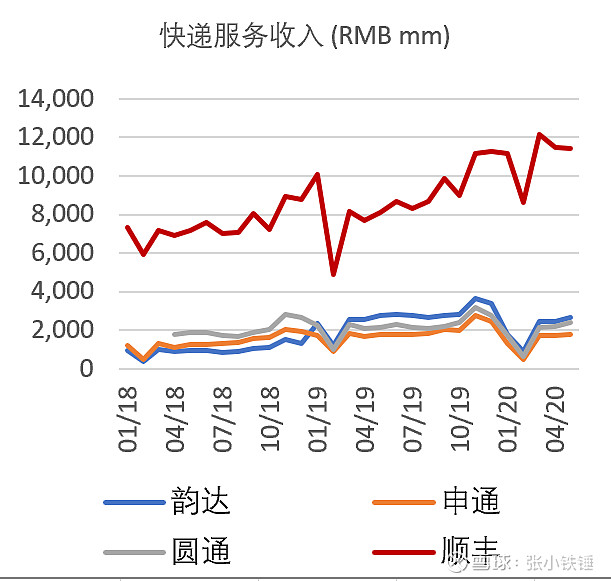

今年前五个月,四家公司总计递送了137.4亿个包裹,同比增加30.6%;快递业务收入总计814亿,同比增加19.4%。经营快报发布后,四家公司的股价反应各不相同。如果按6月24日的收盘价比6月18日收盘价计算,顺丰股价微跌1.4%;韵达、圆通和申通分别跌去11.9%,12.1%和7.1%。与之对照,深证成指同期上涨2.8%,四家公司股价均跑输大市。

为什么市场对5月份的经营业绩反应如此负面?愈演愈烈的价格战是最主要的原因。

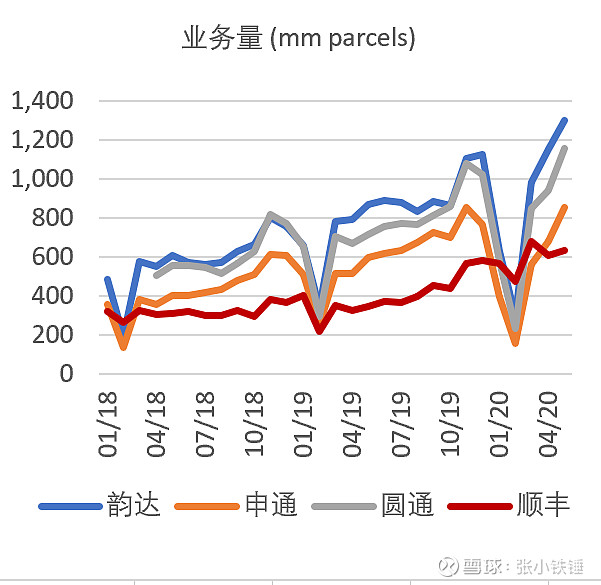

在年初疫情的影响下,由于业务模式的不同,依靠加盟商的三通一达在二、三月份的业务量一度跌至18年同期水平之下。但随着4、5月份的疫情缓解和经济复苏,三通一达的业务量也快速反弹。韵达、申通、圆通前五个月的包裹量分别同比增长26.6%,10.9%和23.6%。在疫情逐步缓解后的4月和5月,韵达、申通、圆通的包裹量同比增长分别达到47.5%,37.6%,51.3%。

相比而言,走自营模式的顺丰,和京东物流一起,在疫情最严重的时期几乎成为快递的唯二选择,前五个月的业务量同比增长80.7%。但更值得一提的是,凭借良好口碑,顺丰4月和5月的包裹量同比增长达到85%,比一季度增长率更高,展示了加速发展的势头。

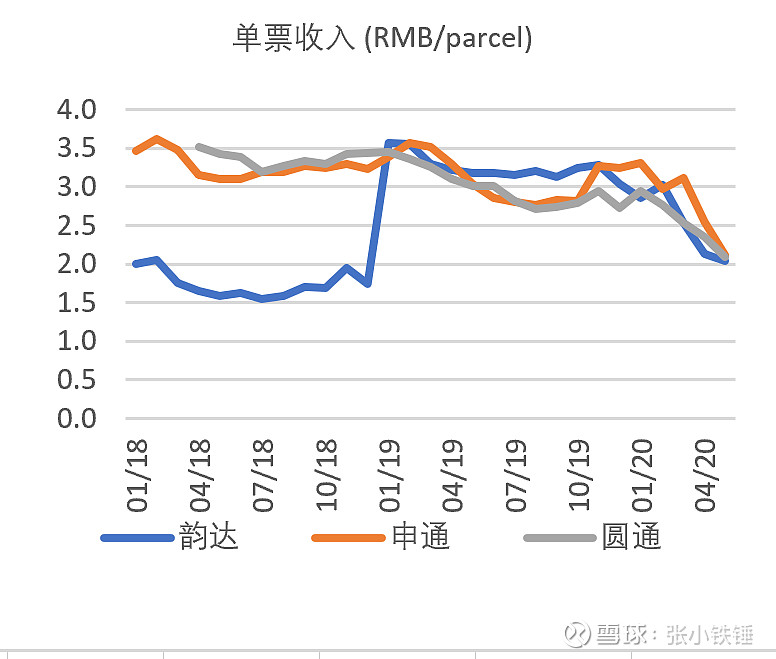

业务量快速增长的反面,是愈演愈烈的快递价格战。随着电商把越来越多的资源和流量分配给下沉市场,直播带货、特价销售等模式的流行,快消品、日常生活用品、生鲜产品的电商化程度加深,电商件的快递价格也面临越来越大的压力。

如果单看韵达,申通和圆通的月度单票收入走势,从3月以来已经呈现出迅速下滑的趋势。到5月份时,三家的单票收入均跌至2到2.1元/票的区间。

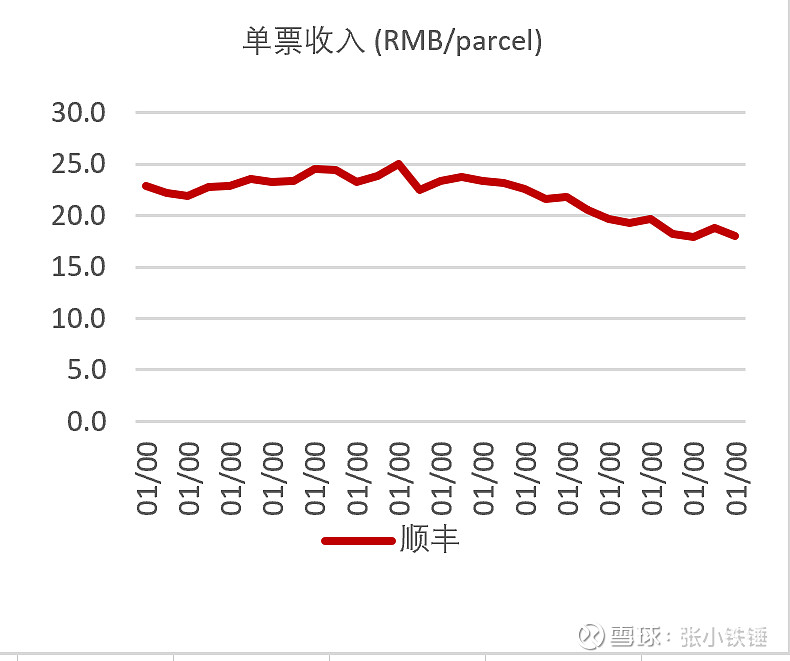

作为自营模式的代表和高端快递服务的市场定位,顺丰的快递业务中电商件占例要低于三通一达,而单票收入也远高于三通一达的水平。但是整个行业的竞争在加剧,而电商件是快递行业中增长最快的一块细分市场。为了捕捉这一块的市场份额,顺丰开始推广其差异化的经济型快递产品,从而导致了其平均单票收入从19年20元/票的水平,逐渐滑落到了目前18元/票的水平。

当前的单票收入对快递公司的盈利能力意味着什么?

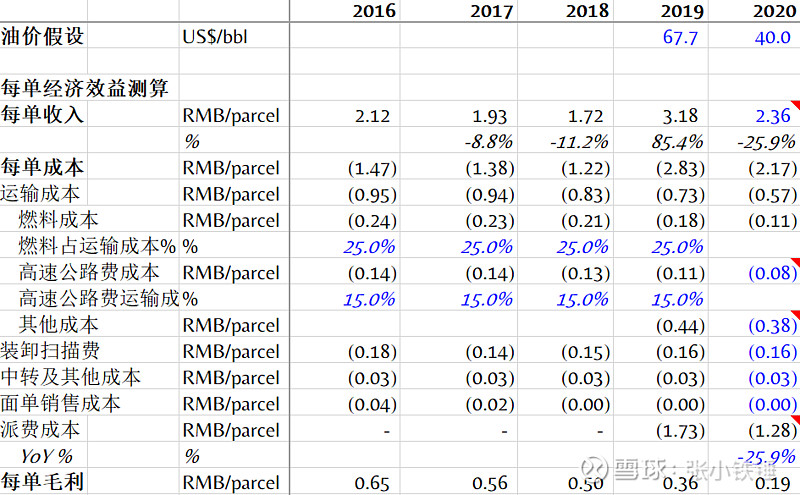

我们以韵达为例来尝试推导每单经济效益如下图。

如果假设2020年全年的单票收入与前5个月的平均价格2.36元/票相等,固定成本(折旧摊销、办公费用、不包含在运输成本中的员工薪酬)基本保持不变或微降,在考虑了油价下跌导致燃油成本降低、今年2月到5月初高速公路过路费减免而获得成本节约后,预测2020年每票毛利0.19元,较2019年降低47%。由于韵达的主营业务成本中包含了派费成本,即韵达付给加盟商进行派递的成本。如果韵达不能把单价降低压力传导给加盟商来一起分担的话,每单毛利有可能会进一步下降,极端情况甚至可能出现负毛利润。

但是从另一个角度来考虑,这一分析也说明,目前2元/票左右的水平已经达到韵达的盈亏平衡点。长期来看,当前的单票收入水平难以持续,涨价和成本优化是必然的选择。而拼多多、抖音、快手等阿里巴巴系统外的电商平台崛起,也将帮助三通一达降低对淘宝流量的依赖,增加涨价的筹码。

线上零售和电商业务规模的增长是一个必然趋势。而快递又是一个尤其依赖规模化效应的行业。如果这次的价格战能够让头部快递企业进一步增加业务规模、提高市场份额并且整合市场,长期来看将形成对头部企业的利好。如果这次的股价调整让公司的估值倍数回归到一个合理的区间,那么对投资者而言将是一个对头部企业建仓/加仓的好机会。