一、三季报预告的看法:

实话实说,三季报确实不好,严重低于预期。这是预料之外的事情。

汤臣倍健营业成本常年占营收比重仅为35%左右,最高的2020年也仅为37%。抵御原材料风险能力是非常强👍🏻的。

在面对上游原材料和大宗产品涨价对利润端的冲击上,汤臣倍健相比起其他消费类企业面临的侵蚀要小很多。

所以刚看到3季报预告利润变化的时候,我才会觉得傻眼,完全没想到利润会降这么多。

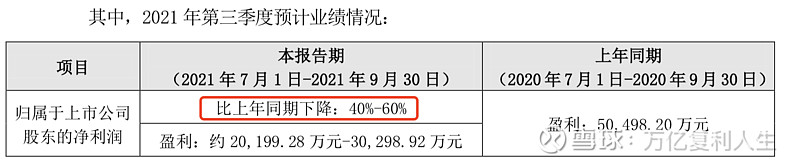

尤其是Q3季度,同比去年下降40%-60%,看起来特别的辣眼睛。![]()

公司的解释理由是:

1、第三季度受国内疫情有所反复影响,公司境内线下业务承压;

2叠加去年同期高基数的因素,公司预计第三季度收入较去年同期略有下降;

3、 第三季度由于品牌推广费、平台费用的增加和非经常性损益的影响。

以上3点原因共同作用下,公司预计第三季度业绩较去年同期有较大幅度下降。

二、利润都去哪儿来?

我结合着公司的公告内容和以往的财报数据,来详细的梳理一下,看看利润到底去哪儿了。

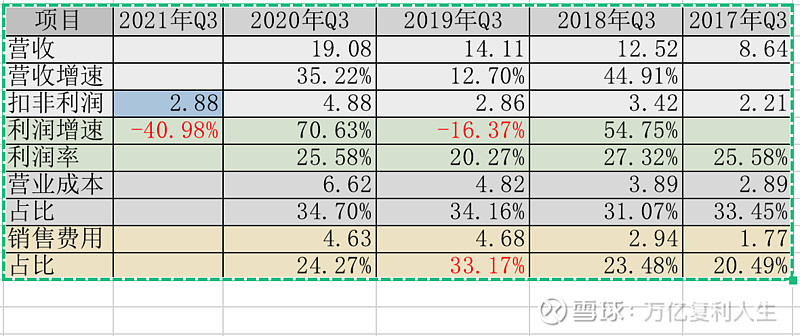

过去3年汤臣倍健Q3季度成本情况分析:

2020年Q3营收同比2019年增速35.22%,同比18年增速58.3%。扣非利润由2019年Q3的2.86亿增长到4.88亿,同比增速70.63%。

相比去年同期基数高这个说法也确实是合理的。但疫情的说法我就不是太能理解了,去年不也同样是疫情吗。

接着我们来看下企业费用端的变化:

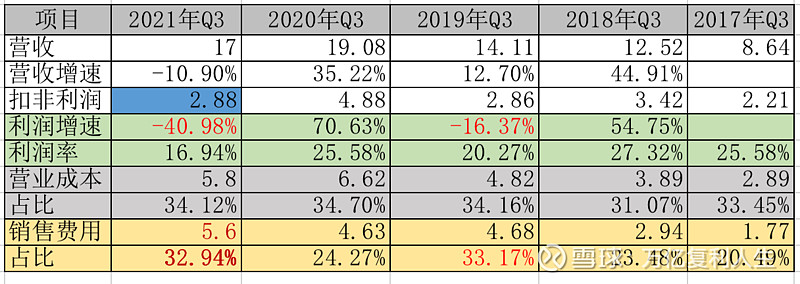

考虑到非经常性损益的影响,表内利润均为扣非利润。2021年Q3利润取公告的中位值。计算得(2.52+3.03)/2+(0.25+0.45)/2=2.88亿

即如果取预告中值的话,2021年Q3的扣非利润为:2.88亿。

2021年Q3扣非净利润同比2021年下滑40.98%。

我们先来看收入端,根据公司披露:

三季度的收入只是较去年同期略有下降。那么降幅应该不会太大,估计会在10%左右。也就说2021年Q3的营收最坏情况下,不会低于17亿左右。

2021年Q3营收下滑:(19.08-17)/19.08=10.9%。

对应净利润率为:2.88/17=16.94%。

净利润率同比2020年Q3下滑25.58%-16.94%=8.64%。

考虑到汤臣倍健营业成本的长期稳定(连续多年为34%附近),管理和财务费用占比也不高。最大的变量只能是销售费用。

反推可得:2021年Q3单季的销售费用大概为5.6亿左右,占比32.9%。费用同比2020年Q3增长21.7%。

所以导致Q3利润大降的最主要原因是销售费用的大幅提升。

这个推理符合公司的说法:3季度加大了品牌推广费、平台费用的开支。根据半年报,我们得知,小汤启动了线上线下经销商一体化的变革工作,也是会导致费用的增加。

再一个,这个情况,像极了2019年Q3的时候。看表内数据我们可以发现,在市场不景气的情况下,加大销售费用的支出来保障营收,是汤臣倍健惯用手法。这是强者的主动出击,是扩大市占率的积极表现。有理由相信今天的付出,在景气度来临时一定会得到收获。

分析预期结果汇总:

最后分析推测的结论,基本上和管理层公告的是吻合的。

即为了保证年度营收目标(2021年79-80亿)的达成,销售端加大了线下实体店的促销和返利力度(去库存),同时考虑到销售端改革的费用支出,两者费用加大,共同导致3季度的净利润大幅下滑。

基于疫情导致的消费力下降,国内大部分必须消费品企业,都出现不同程度的业绩滑坡,汤臣倍健做为可选消费,同样难以避免,这是由生意模式所决定的。

市场的客观因素,和与企业自身的一些变革,共同导致了让三季度业绩的下滑。当然后者与销售策略和营收激励计划有很大关系,大概率为了达成年度营收目标加大销售的力度。

但只要汤臣倍健的基本盘优势不变,随着未来消费景气度提升,汤臣倍健的利润水平也将快速回升。

Q3利润大幅度的下滑,确实很让人不爽。但好的两点是:

1、线上受疫情影响小,依然还是增长的。

2、境外 LSG 实现了快速增长。LSG不下滑,年底商誉减值的风险基本就可控。商誉就不会暴雷。

结论我之前的帖子已经给过,大宗不落,海运不降,消费难涨。

通货膨胀带来的影响已经深入每个家庭的日常生活开支和企业的生产活动。这是疫情和流动性放水带来的双重危害。短期很难避免,但长期看,所有的不利都将会过去!

三、我的后市计划:

1、首先,远离股市,从明天起愉快的享受长达7天的国庆大假,该吃吃,该喝喝。

2、其次,我没有减仓的计划。静待3季报正文出炉,再结合着数据做进一步分析。

3、最后,如果节后汤臣倍健的股价大幅下跌,在380亿附近,我会选择用剩余的资金继续加仓,然后选择性躺平。

以上分析,只代表我自己的思考结果,仅供自己做投资决策,不做他用。

我的观点大概率是会出错的,请勿套用。

四、一点感想:

企业的经营永远不会一帆风顺,尤其是在疫情的反复冲击下。这点预期和承受波动的心理准备我们要有。不能一遇到预期外的变化,我们就心态失衡,质疑企业和管理层。

股市不是零和游戏,而是正和游戏。我相信每个人都是聪明的,以其把精力花费在质疑管理层上,不如花费在思考企业未来的成长性确定性上,以及对企业经营状况的分析上。因为只有后者才能给我们带来投资收益,而前者不能。

基于汤臣倍健线上线下的竞争优势依然强大,后续的大单品同样具备快速复制做大的潜力,对于汤臣倍健投资,我们没必要因为短期的业绩过度悲观。

当短期与长期目标冲突时,加宽护城河应该优先加以考虑。——摘自巴菲特致股东信2005

短期看,业绩重要。长期看,占领市场和用户的心智更重要。

每一次挑战都是从零开始,太在意当下就没有未来。

“流水不争先,争的是滔滔不绝。”

没有情怀和伟大格局观的企业家,又如何能把企业带到一个更高的高度!

不忘初心,方得始终!

坚持走长期主义道路,与伟大格局观者同行。这就是我选择投资汤臣倍健的初心!

——全文完——

@今日话题 #雪球星计划# #三季度收官你赚钱了吗# #雪球创作者# $汤臣倍健(SZ300146)$ $金达威(SZ002626)$ $中炬高新(SH600872)$ @尖峰 @熬鹰快消品垄断12 @格物致良知