本文为2021年度第10个交易周总结。本周的市场走势可谓是乏善可陈。

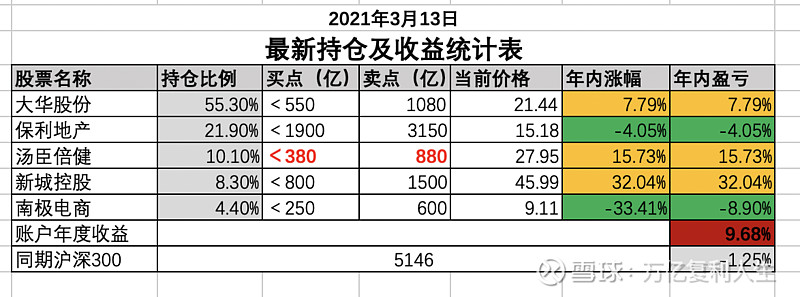

先上本周最新持仓:

截止2021年03月19日,本年度持仓收益9.06%,本周收益:-0.26%,沪深300本周收益-2.67%。本周害羞的跑赢了沪深300,但还是赔钱了。

备注:如出现个股年内涨幅和年内持仓盈亏不一致的情况,是因为年内中途新买入、加减仓所致。

上周持仓明细

本周交易:调仓一次。

本周15.5元卖出总仓位约3%的保利地产,所得现金20.95元买入等比例大华股份。本次调仓从表中也可以看出,本周大华股份在1分钱玩了一周的行情下,持仓占比由55.3%增加到了58.2%。保利由21.9%降低至18.6%。

市场及持仓个股解析:

关于市场:

高位高估值白马蓝筹继续以下下跌回调为主旋律,至于回调的原因有很多。

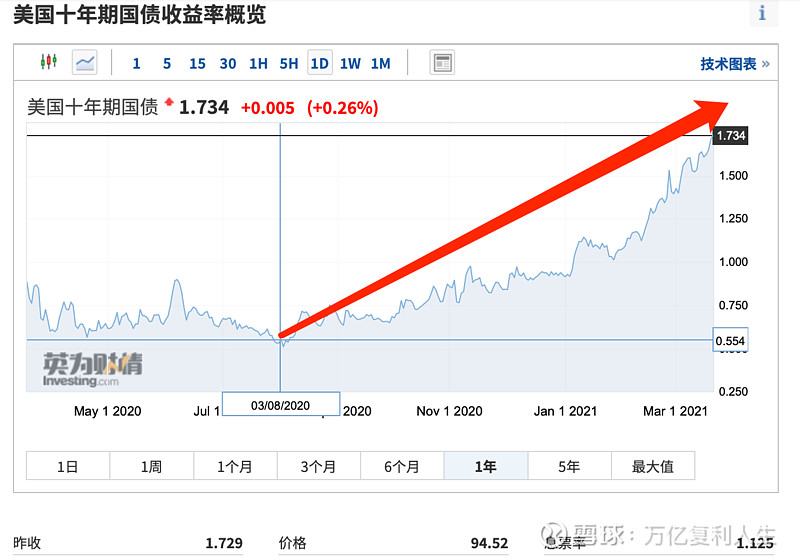

比如美国的10年期国债收益率的不断走高。

国债收益率的走高,预示着无风险资产收益率提高,对于股市是利空,尤其对于高估值的股票资产。

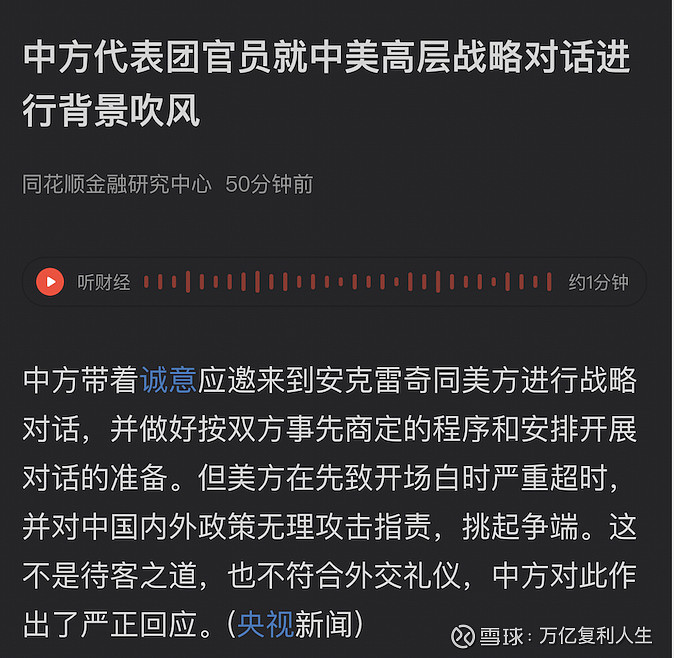

今天周五的大跌,主因是中美新一轮战略对话谈判的不顺利,市场担忧情绪出现的恐慌行为。

以上的利空都是导致股票下跌的表面原因,核心的归因是抱团股的估值过高,无法支撑股价的长期高位运行。

如第七周所言,通胀预期来临,要预防流动性的收紧。对于高估值抱团股需求更加警惕。

如今,我的观点依然不变。继续远离高估值的抱团股。不要看抱团股有的已经从高位下跌了40%,但是依然还是很贵。即便在目前股价基础上再来个腰斩也是有可能的。

至于大盘有没有回撤3200的可能?我不去做这样的预测,也没有能力去预测。但内心做好了应对一切变化的准备。

以最坏的预期去面对市场,则一切结果都将会是惊喜和超预期!

关于个股:

今天看到中国平安的股价又将再次回到年报发布日的股价了。心理其实是满高兴的,本以为年报出来后股价就要飞了,没想到它又回来了。

就目前的价格来看,中国平安已经出现了非常理想的买入机会。

买入和配置中国平安的理由有以下几点:

一:PEV<1.1

当前市值14558亿,2020年年报内涵价值:1.33万亿。

当下PEV=1.09倍。计划在PEV=1买够足够的仓位。

二、美国国债收益率飙升,通胀预期来临,流动性有收紧的预期,对中国平安是直接的利好。

三、去年主动求变的代理人渠道和制度改革,再叠加20年一季度疫情导致2020年业绩负增长,2021年平安有望迎来新的业绩增速,一季度季报可能是引爆的催化剂。

四、从保险深度和密度层面来看,保险业还有很高的天花板。

80元以下的平安,股价除了往上走,已经没有了太多下跌的空间。买入的安全边际非常高。

五、从风险均衡的角度考虑,未雨绸缪,需要主动配置部分防守型的仓位。而中国平安就是最好的盾,却又不乏进攻性。

买入中国平安,保平安!

下周计划:

80元以下开始买入中国平安。

目标仓位:待定。

$中国平安(SH601318)$ $宁德时代(SZ300750)$ $保利地产(SH600048)$

@今日话题 #今日话题合集# #通胀预期# #金融# #白马股集体大跌# #大华股份# #汤臣倍健# #2021投资计划#