流量增长是未来五年最确定的投资方向

未来五年最确定的事情就是流量的快速增长,主要基于以下两个主要因素:一是每个人对于流量需求的增长无止境,前两年我们有了微信、视频,今年我们看到了视频直播的爆发,明年一定还有其他的新事物会出现。我们也看到高清视频、VR、AR正逐步走进我们的生活,还有许多我们目前无法想象的新的应用可能发生。二是,联接数量的快速增加,我们的时代正经历从人与人之间的连接到人与物、物与物之间的连接发展,物联网是未来不可逆转的趋势,物联网的发展也必然带来流量的快速增长。小到井盖,大到汽车、飞机,物与物的连接无处不在。

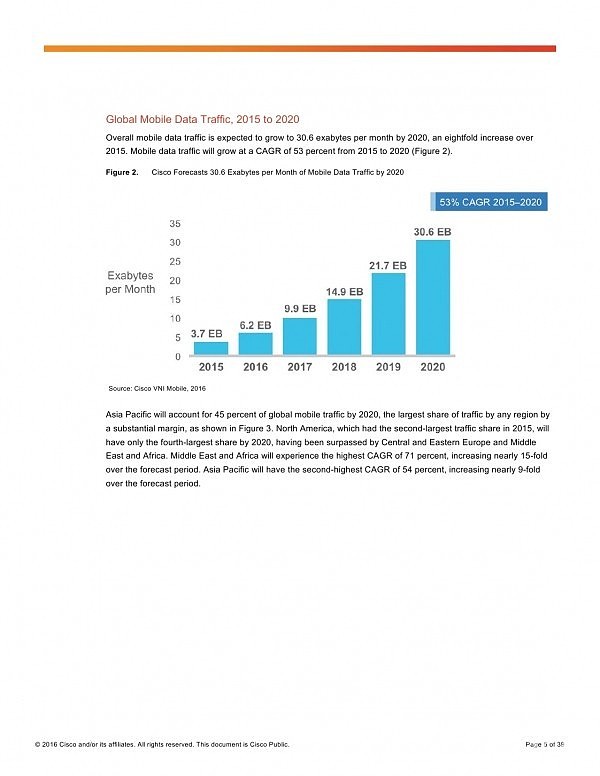

根据2016年思科发布的全球移动数据流量预测报告(2015年到2020年),未来五年,全年数据流量复合增长率达到53%,到2020年,全球月移动流量数据将达到30.6EB(不包括WIFI分流的流量),这一数据是2015年月流量数据的8倍多。另外,根据思科的预测,到2020年,我国移动数据流量将达到596亿GB,相对于2015年增长13倍,复合增长率达到67%,我国的移动流量将占到全球的22%。

过去几年,与流量增长直接相关的股票整体表现良好,CDN是直接与流量增长相关的行业,网宿科技过去几年的业绩表现直接说明的流量增长对公司的重要性,如果未来五年,流量增长仍能保持50%的年增长率,那么网宿目前的估值水平是非常低的。

光通信相关行业也受益于流量的增长,因为随着流量的快速增长,尤其是由于流量增速超过光通信产品容量的增速时,光通信设备更新换代的速度必然加快,从而使得光通信行业的投资维持较好的水平。直接受益的包括了光接入及光传输相关产品,比如主设备的烽火通信、中兴通迅,光模块的光迅科技、特发信息、新易盛等等。

与流量增长的另一个相关行业是基站设备,虽然目前我国4G网络刚建成,但流量的增长已经运营商的无线网络带来压力,5G不再是遥远的事情,目前来看,5G主要通过增长天线、充分利用频谱等方式实现。最直接也是最受益的设备应该就是天线,重点的标的有盛路通信、信维通信、硕贝德等。

流量增长另一个受益的行业是存储,因为海量的数据最终需要存储,这必然带动存储设备的需求,尤其是对于高端存储设备的需求增长,直接相关的企业有紫光股份。

最后,流量的增长也会使得大数据分析的公司受益,目前这块还处于起步期。

$网宿科技(SZ300017)$ $特发信息(SZ000070)$ $紫光股份(SZ000938)$ @今日话题 @上海电力敢死队 @吉普赛007