今天和大家一起分析下已经阴跌半年的龙马环卫的关键财报数据,看看这个"掏粪男孩"会不会在 2021年实现屌丝逆袭呢,以往的几篇报分析都是才用2015-2019年的财务数据,今天龙马环卫的财报数据采用2017-2019年的年报数据以及2020年前三个季度的数据。

在财报分析之前,一起先看下这家公司到底是做什么的,以2020年半年报为例。

从2020年半年报可以看出,公司的业务还是比较简单的,主要是环卫装备业务和环卫服务 业务,既卖环卫产品又做环卫服务,客户以政府为主。知道了公司的主营业务,我们接下来看看公司财务状况是否健康 。

一 资产负债表

1 总资产及其增长率

从表中可以看出,龙马环卫2017-2019年的总资产规模分别为38.6亿,41.3亿和45.3亿,增加额分别为2.7亿和4亿,2020年三季度总资产规模以及达到53.1亿,已经比2019年增加7.7亿,比2018年和2019年的总资产增加额有了质的飞跃(2020年报将于2021年4月8号披露),等年报披露的时候,总资产还有更大的增长空间。如果细看一下资产明细,总资产的增长主要来源于流动资产的增长 ,更具体说,是货币资金和应收账款达到增长,这是一个积极的信号。

2 资产负债率

资产负债率反映企业的总资产中有多少是借款得来的。不同的行业资产负债率差别迥异,资产负债率过高企业有资不抵债的可能性。

总体上看,龙马的资产负债率比较健康,最近4年略微有增长,预计2020全年负债率50%左右。

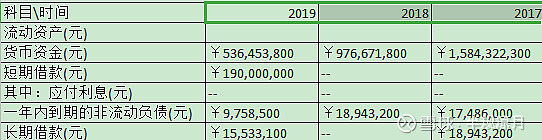

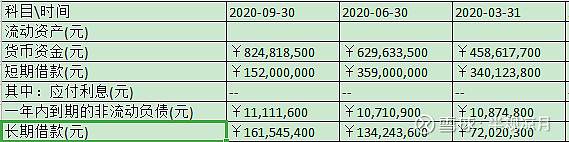

3 有息负债和货币资金

有债不可怕,关键是有多少有息负债。那么,究竟有哪些负债是要还本付息的呢?具体有以下几种:短期借款,长期借款,应付利息,应付债券,长期应付款,一年内到期的非流动负债。如果货币资金大于这些有息负债,则公司没有偿债风险。

通过简单的计算得知 2017-2019年,货币资金-有息负债的净额约为15.48亿,9.58亿,3,21亿,2020年三季度为5亿。2017-2019年货币资金有较大幅度回落,2020年2季度开始有所改善,总体来看,没有偿债风险。

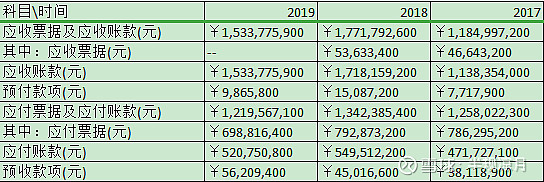

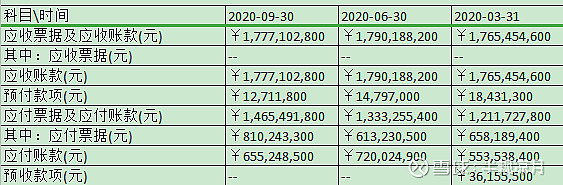

4 应收应付和预收预付

“应收应付”和“预付预收”主要看两点,一是看(应付票据+应付账款+预收款项)与(应收票据+应收账款+预付款项)的大小;二是看应收账款与营业收入的比率 。(应付票据+应付账款+预收款项)-(应收票据+应收账款+预付款项)小于 0,说明在经营过程中,公司的自有资金会被其他公司无偿占用,这样的公司竞争力相对较弱。在实践中,我们把(应付票据+应付账款+预收款项)-(应收票据+应收账款+预付款项)小于 0 的公司淘汰掉。另外应收账款与营业收入的比率大于 30%的公司,说明公司应收账款的规模较大,经营风险自然也大。

通过简单计算,2017年(应付账款+应付票据+预收款项-应收票据-应收票据-预付款项)为1.03亿,2018年为-3.99亿。2019年为-2.67亿,2020年前三季度分别为-5.36亿,-4.71亿,-3.24亿。龙马环卫自2018年开始资金长期被上下游占有,考虑到公司下游为政府部门,公司在于政府打交道中话语权不强导致常年应付账款挂账。

5 固定资产和营业收入

通常,固定资产的增长营业收入的增长是同步的,特别是重资产的行业,营业收入的增长来源于固定资产的增长以及产能利用率的提高。如果固定资产年年增长,而营业收入却没有相应提高,则需要提高警惕。

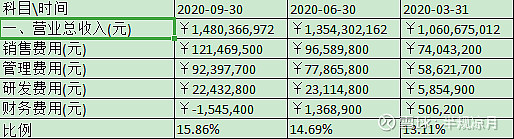

从表中可以看出,龙马环卫的营业收入和固定资产保持了同步增长,2020年前三个季度营业收入已经达到39亿元,超过2019年42.27亿元的营业收入一步之遥,而固定资产仅增长了7.8%。

二 利润表

体检完了资产负债表,接下来是利润表,利润表主要的体检项目包括营业收入及其增长率,毛利率及其增长率,费用率及其增长率,净利率及其增长率,以及扣非净利润及其增长率。

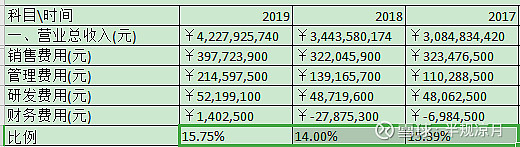

1 营业收入及其增长率

从表中可以看出,龙马环卫2017年营业收入增长幅度明显,主要得益于固定资产的大幅增长,2016年固定资产规模只有1.73亿,2017年则为4.73亿,增加了3亿的固定资产。2017-2019年的营业收入平均增长率为24.48%。2020年前三季度营业收入已经达到39亿,假设四季度为11亿,全年营业收入50亿,2020年的营业收入增长率约为19%,2017-2020年营业收入平均增长率也在20%以上,十分不易。

2 毛利率及其增长率

毛利润是利润之母,护城河深的行业或公司都有很高的毛利率,比如白酒和医药行业。毛利润如果不高,净利率也很低,公司赚钱能力就很差。但毛利率很高,公司本身又没有很深的护城河,多半是企业在造假。

从表中可以看出,2017-2019年龙马环卫的平均毛利率大约25%左右,虽然不能说有很强的护城河,但公司毛利率常年还是比较稳定的。

3费用率及其增长率

毛利润减去四费以及加减资产,信用减值和投资收益就是营业利润,一般资产,信用和投资收益和营业收入相比都是很小的数目,影响毛利润到营业利润变化的主要财务科目是费用,包括销售,管理,研发和财务费用,其中又以前三项最为主要。因为适当减少或者增加费用对企业的净利率产生深刻影响。一般认为,费用率小于30%为优秀,30%-60%良好。

从表中可以看出,龙马环卫的无费用比例常年保持在30%以下,是非常优秀的,不会因为费用的增长而影响营业收入的增加。

4 净利率及其增长率

净利率=净利润/营业收入。利润的变化是从毛利润到营业利润到净利润的一个演化过程,营业利润加上营业外收入净额减去所得税就是净利润了。净利率反映一元的销售收入能带来多少利润。当然,净利率也不是越高越好,净利率太高,会吸引大量资本进入,反而拉低了整个行业的净利率。

销售净利率在2020年有所 提高,虽然2020年毛利率提高1个多点,但净利率却提高3个多点,说明公司费用管控成效显著。

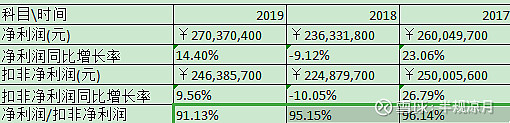

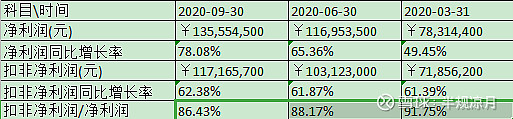

5 扣非净利润以及增长率

扣非净利润是指扣除非经常性损益的净利润,为什么要扣非呢?因为 这些项目都是一次性的,或者不可持续的,并不是企业真正盈利能力的体现。常见的非经常损益项目由政府补助,对外捐赠,投资收益,资产减值损失等。也可以用扣非净利润/净利润的比例来判断公司净利润的质量。

龙马环卫2020年前三个季度扣非净利润为2.92亿,已经超过2019全年的扣非净利润,年报可能会有更大的惊喜。而且,扣非净利润/净利润的比例常年保持较高比例,优秀!

三 现金流量表

最后来看以下现金流量表。现金流量表是事关企业生死存亡的一张表。俗话说:小白看利润表,高手看现金流量表和 资产负债表。现金流量表是展示企业现金来龙去脉信息的一张表,现金流量表首先将企业借的钱和股东投资的钱归入筹资活动,其次将企业赚的钱分成两块,一块是日常经营活动,一块是投资活动。最终,企业的现金活动通过三大板块展示,即经营活动现金流,投资活动现金流和筹资活动现金流。在这张表中,我们需要分别关注以下3个财务科目:销售商品,提供劳务收到的现金,经营活动现金流净额,自由现金流.

1 销售商品,提供劳务收到的现金

这个科目可以和营业收入做对比。因为销售商品,提供劳务收到的现金包含了增值税,所以理想数据应该是营业收入的1.17倍,或者加上银行承兑汇票是营业收入的1.17倍。但通常 只要这个比例大于1,就说明企业销售的绝大部分货款已经收到了,基本可以认为公司经营状况良好,地位稳固。

从比值可以看出,龙马环卫的 收现比常年低于 100%,但也不会偏离很多,2020年前三季度平均比值为93.26%。龙马环卫的下游客户主要是政府和环卫公司,赚政府的钱不是很容易的,90%以上的收现比也是可以接受的。

2 经营活动现金流量净额

经营活动现金流净额为负的公司,日子一般不好过,需要筹钱过日子,如果经营活动现金流等于0,企业现金流勉强维持当前的经营规模,没有余钱扩大再生产,如果大于0但小于折旧摊销,说明企业不具备更新升级能力,如果大于0且大于折旧摊销,说明企业不仅可以正常经营,还可以扩大再生产。另外,经营活动现金流净额/净利润还可以判断净利润的含金量,比值大于1,说明公司的净利润变成了真金白银,企业是真的赚到钱了。

从表中可以看出,除了2018年,龙马环卫现金流为负,2017和2019均大于1,2020年一季度虽然有所恶化,但三季度 明显改善,前三季度比值为90.71%。

3 自由现金流

自由现金流是股神巴菲特发明的,近似的等于经营活动现金流净额减去投资活动现金流净额,如果大于大于0, 说明企业赚的钱不仅能满足日常经营,还可以投资扩大再生产,如果还能大于筹资活动现金流净额,说明不仅能扩大再生产,还能回馈股东,简直是现金奶牛啊。

从表中可以看出,2017-2019年经营活动现金流赚的钱不足以扩大再生产,仅能维持现有经营规模,2020年二季度开始有所改观,前三季度有2.16亿的自由 现金流。

行文至此,龙马环卫的财报关键数据就 分析完了,总体来看,龙马环卫2020年财报关键数据都有所改善,虽然再2020年上半年股价有所反映,下半年还是跌出了一定的上涨空间,公司又抛出了股份回购机会,可能现在是好的介入时点,距离年报公布还有几个月的时间,年报可能会有更大的惊喜。