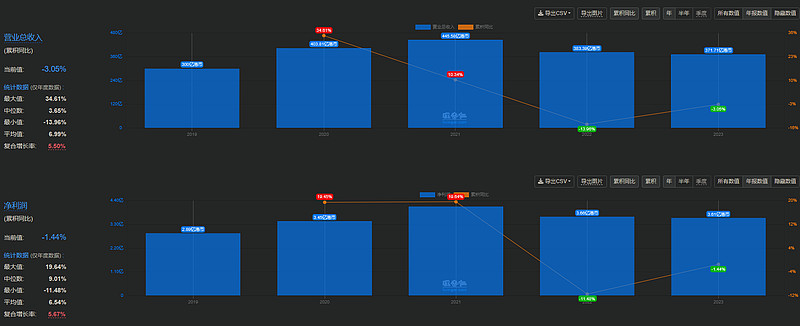

为何静态估值这么便宜?

虽然最近三年没啥增速,但是好歹也还算降中有稳,没有剧烈波动

分红比例是低了点,但是连续多年分红,按股息率定价,11%多的股息率也有点太便宜了。

简单看了下其他数据,可能:

1、主营业务是个中间商的倒爷,貌似没啥护城河的赶脚,营业收入稳定地下滑状态;

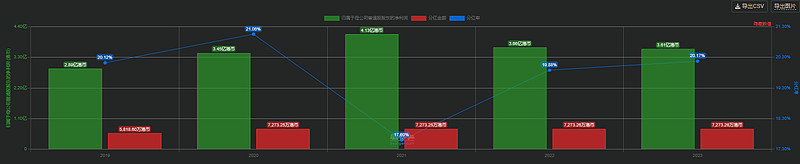

2、经营现金流里4年有3年是负的,你这赚的是真钱吗?

3、经营杠杆高,虽然大部分是应付,但是债务是刚性的,资产里存货可能编制,应收可能烂账;

4、账上50亿已抵押存款和10亿现金,利息9000多万,1.5%左右利息率,有点偏低,而且债务利息2.5亿,对抵不了。说明有息负债还是多。

5、利润下滑,分红率低,分红率提高到50%,应该不是这个价了,问题是经营现金流不挣钱,分钱只能吃老本。