如题,减仓了几个物业股,腾出资金加仓宝龙商业。实在没钱,暂时只买这点,宝龙地产重组还要时间,预期宝龙商业还会霉一段时间,后续有钱陆续买。

之前没关注到宝龙商业,前几天用(现金-总负债)/市值来筛选发现了它

这意思是如果账上的现金是真的,那么你几乎可以不用自己掏钱,把公司全资收购了,然后把现金还债,就还剩一个干干净净的公司,这么香?

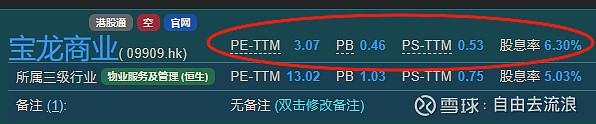

当然,现实是我们没可能全资收购,人家不会卖,但是当前的市盈率才3倍,这也很便宜啊,如果能维持当前利润,哪怕不增长,投资回报大致年30%,当个小股东也很划算是不是?

那么问题来了,前面这些成立的前提是:1、账上的现金是真的,2、大股东愿意跟纳米股东分享经营成果。

先说大股东跟纳米股东分享这事,这个关键表现就是分红了

2019年底上市,然后当年开始分红,年报和半年报都有分红,看来大股东跟小股东利益基本一致?做得还可以,美中不足的是2022年分红率下降,更不足的是2023年年报居然不分红了,不分红了?!原形毕露了吧?

我第一反应也是这么个感觉,但是后来看了别人了解的信息,并且找到了书面信息:

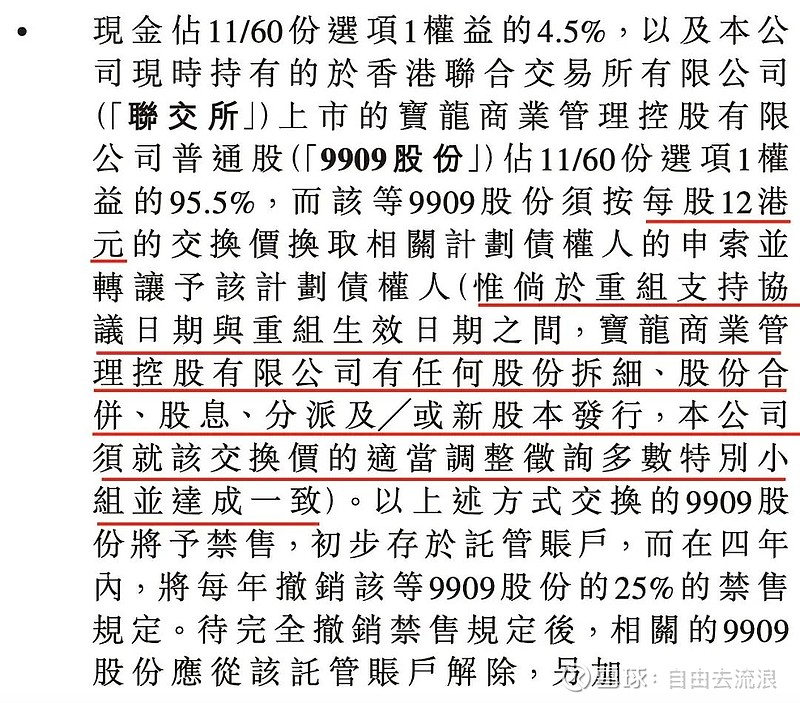

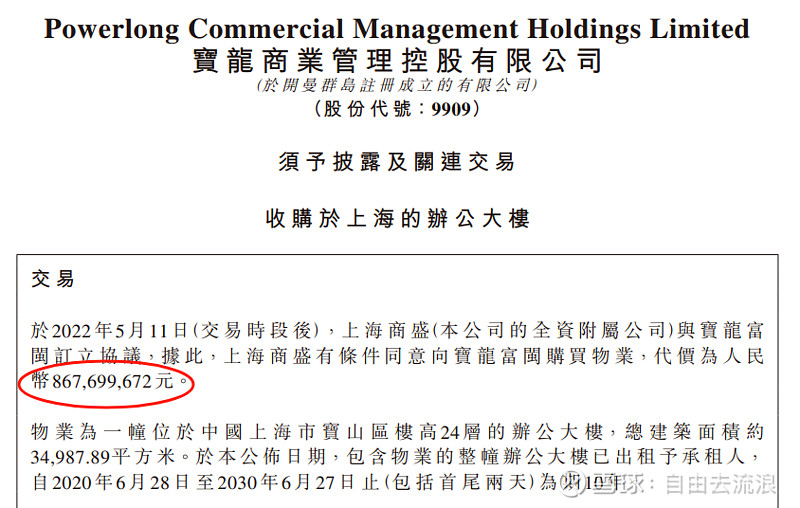

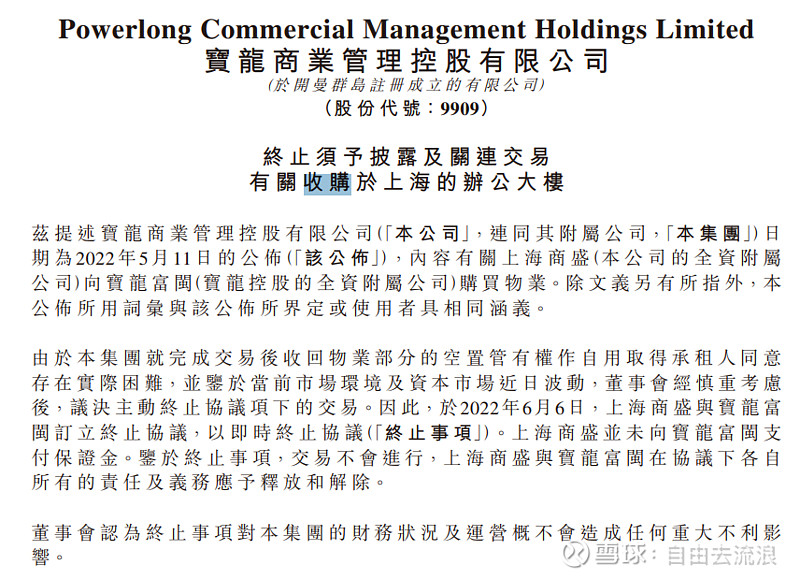

关联的地产公司债务重组,涉及给债主分宝龙商业的股份,对价为12元/股,在重组生效之前,宝龙商业的分红需要“征询多数特别小组并达成一致”,这个工作做起来是比较麻烦的,对重组可能造成影响,一动不如一静,先不分红了,可以理解。重组预计在2024年9月底之前完成。按之前的分红节奏,预计在之后或者是到2024年年报的时候会分红甚至可能补分红。当然这个建立在第一个前提,就是账上的钱是真钱的条件下。

那,账上的钱到底是不是真钱?

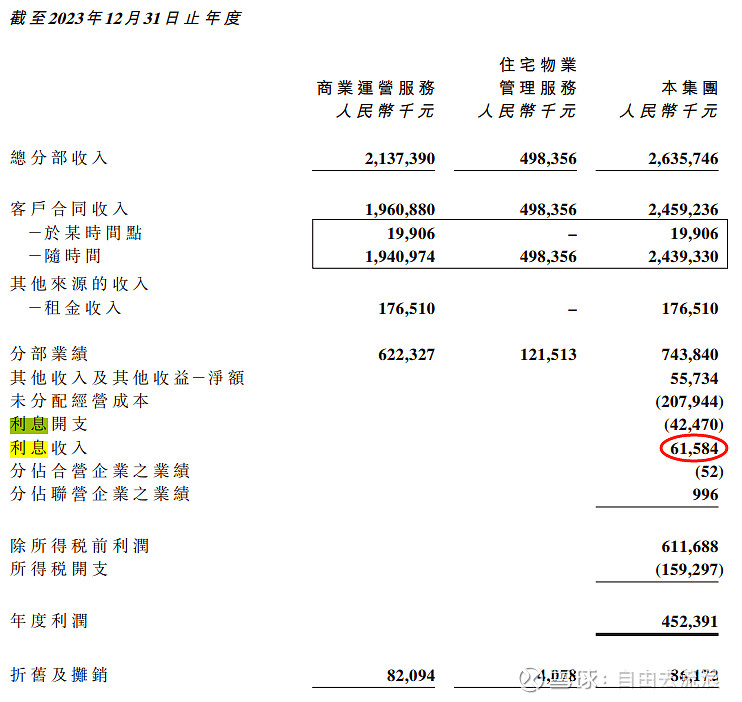

2023年利息收入了6158万。

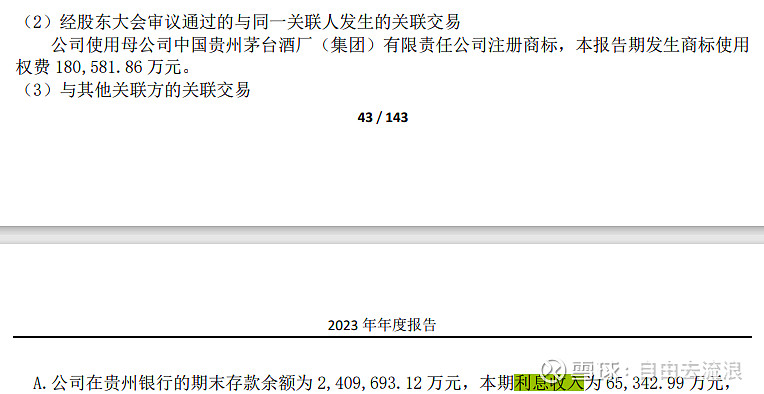

全年加权36.2亿,对应全年现金收到的利息1.7%,这个利率在同类物业公司里总体算正常。但是比贵州茅台的的一笔241亿存款有6.5亿利息显得低些。但在可接受范围内。毕竟金额大小、定期活期之类利率还是有区别的。

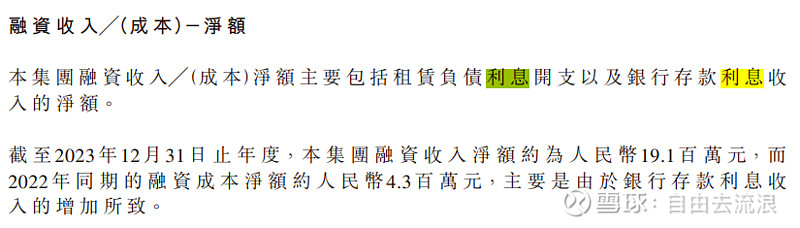

上面截图利息收入一起的有利息开支,业绩公告里有解释利息开支主要是租赁负债利息,这个租赁负债为啥要付息没搞懂,实际上是租金吗?包括资产负债表里有看到租赁负债,但是对应到资产里的是哪类没看出来(资产负债表里未见租赁资产这个类目),欢迎懂的朋友指教。

公司的应收和预付都比较少,如果关联公司想掏公司的现金,除了完全可能违规的乱搞,合法的方式更多的会从买地产的资产之类角度来掏,但投资物业上市前后增长不大,约4年仅增加了1个亿左右。

曾经不是没有过这个打算,只是悬崖勒马了。大概还是想明白商业公司这点钱不够地产塞牙缝的,与其把两个都搞烂了不如一个彻底烂了保住一个。

上市之后两次更换首席财务官了,说呢就是正常的工作变动,没有问题。

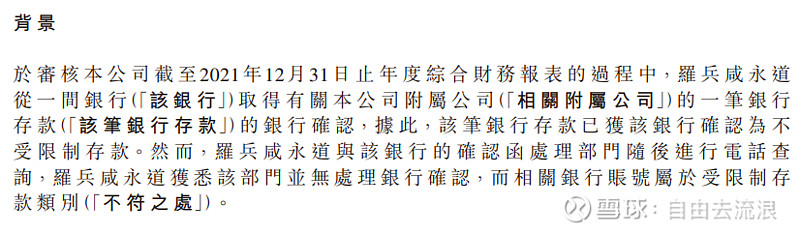

更换了核数师

原因如图。

反正种种情况,也确实符合暴雷公司帐上的钱存在明显问题的风险。

但是如前述,从分红和利息看,又觉得还好,特别是地产债务重组有明显看着可能通过的进展。

当然也有人研究过,地产债务重组后地产和商业都是大股东还是占超过50%的股份,分红还是资金其他怎么使用还是得看大股东的想法。

以上主要是从财务相关方面了解的一些好的和不好的方面。

从业务上来说,宝龙商业主要运营宝龙地产的商业和住宅物业服务,宝龙地产如果债务重组通过能继续维持的话,那商业的业务来源还是安全的,甚至按照储备信息还有一定成长空间。

然后也有人担心因为经济下行电商冲击等,商业体出租率下降,导致利润减少。

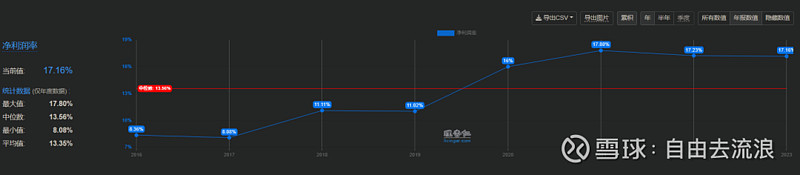

实际上在上市之前几年,出租率是没有近年高的,但是当年依然是赚钱了,只是净利润率低一些

对应到2018、19年净利润11%左右,所以悲观预测,未来净利润率只能做到10%,当前估值也仅5倍左右,也不算贵。

所以,综上基于宝龙商业:

1、现金多,应收等不良风险小、负债少,关联企业已经暴雷债务重组预期乐观,商业首牵连损失资产风险小;

2、业务根基预期稳定;

3、历史分红不错,预期地产重组后会继续分红,分红率保守估计40%;

4、估值便宜,可以说是灰常便宜。

主要以上几点,我把之前撒胡椒面到几个物业的减掉一些加仓到宝龙商业上了,如最前面截图所示。

当然,风险也是有的,地产债务重组失败、地产变卖资产商业无法继续运营、商业账上现金神秘消失、大股东不愿意继续分红、经济下行电商冲击出租率下降等。还有什么风险,特别是我没有关注到的,非常欢迎指出。