$嚐高美集团(08371)$ 今天翻到,香港餐饮行业居然还有这么炸裂的成长业绩

看了下最新的三季报,前三季度新开了14家餐厅

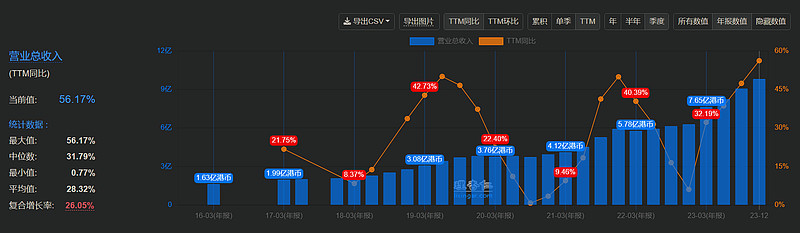

按照顾说明上的市场份额,早几年餐饮香港的老大年营收40亿,那这家公司如果很牛的话也许还能有成长空间。

但是更大的市场应该还是在内地。

它也在内地试水。但是能不能继续这么突飞猛进,也还是有待观察的

虽然它按当前的业绩估值不贵,但是最近一年多涨得也猛,再观察观察。

有两个疑问:

1、品牌、品类比较多,真的能一直做得好吗?

2、杠杆比较高,虽然主要是租赁负债,不是银行借款,但是在如果异常情况下,是不是依然会压力比较大?

全部讨论

跟香港市场环境有关,香港一个餐饮集团都有很多个口味不一样的子品牌

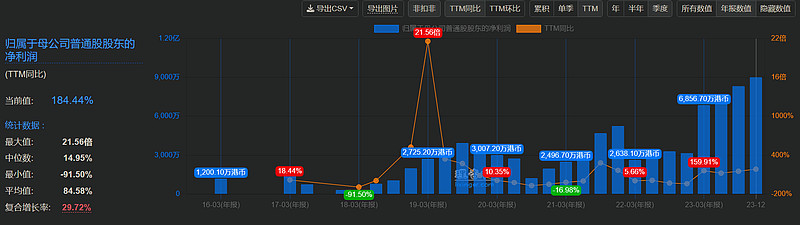

单品牌,一旦顾客吃腻了,业绩就不可避免的出现停滞,甚至下滑。所以单片牌的餐饮企业基本都没哪个能够实现长牛的。尝高美走多品牌,小店模式,转身容易,一旦单店不及预期,重新装修一下换个品牌就可以了。尝高美疫情期间都能保持盈利,并能一直扩张,这个已经说明了很多。

这也是很多人的疑虑 他不是产生很多大牛股的单店模型

关于第二点,高杆比较高的问题,这是因为香港会计规则改变造成的。19年之后,根据新的会计原则,租赁合约需要入账。这样一来,就多了一大块的租赁资产和租赁负债了,但是对于一个持续盈利的企业,这个根本就不是负担,可以忽略。一旦剔除了租赁资产和负债,那么杠杆率就非常低了。具体可以参照餐饮企业19年之前的年报和19年之后的年报。尝高美是一个难得的沙漠之花,值得深入研究。

负债率高,餐饮这玩意儿差异化太小了

感觉只有标准化的产品才能从供应链等地方赚到钱……价格是消费者的重要考量因素