朋友们,有没有想过,我们买股票想赚钱,这个钱到底来自于哪里?

而且大佬们老说估值正确的方法是自由现金流折现,但是他们又说实际上没这么按过计算器,那到底该怎么估值?

之前我按照大佬说的方法按过计算器,见想得美:怎么估值才能高确定性赚到钱?也算出了结果,但是老实讲,总觉得有些刻舟求剑,而且还老是记不住刻的位置总是感觉心慌。

怎么办?有一天晚上,想得实在犯困,打了个瞌睡做了个梦,梦见太上老君……哦,不,巴菲特……

故事咱就不编了,反正有一天,我似乎慢慢明白了,我们的投资收益率,不是只能来自于交易对手和企业这两个方面么?来自于交易对手,那只能靠估值提升,而来自于企业,拆解下来,也只有分红和成长这两个方面。

所以赚钱=企业分红+企业成长+估值变化

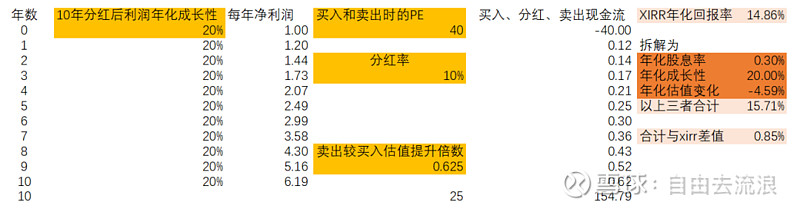

做成表格,就是这样

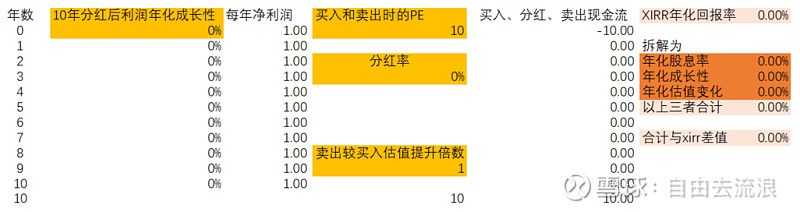

我们假设一个10年匀速成长固定比例分红的简化模型,第0年买,第10年卖,输入这10年的年化成长性、买入时的PE、分红率、和估值变化幅度,我们就可以得到我们作为股东的现金流数据,进一步就可以计算出XIRR年化收益率,然后呢也可以单独算出年化股息率、年化成长性增长率和年化估值变化率这三个数,这三个数的和跟XIRR之间是基本相等的关系。

比如在上面的截图里,我们做了一个0增长0分红0估值变化的案例,哪怕熬十年也是竹篮打水一场空,收益率是0,当然,这已经好过十年亏钱的了。

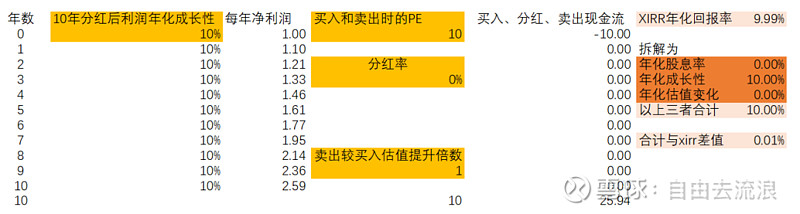

上图案例里,只有利润增长10%,0分红0估值变化, 那么我们可以收获10%的成长性对应10%的收益率。这里是按初始10倍pe买入的情况。

如果20倍PE买入,只要后来依然是能20倍PE卖出,那么赚的依然跟成长一样10%的钱。

当然,这不代表50倍PE买入,然后指望一定再给50倍PE卖出的机会。我们在做卖出的估值,只能是考虑一个合理的估值卖出,也就是非高杠杆赚真金白银能永续经营跟随通胀成长的企业,15倍(对应约3%永续增长)最多25倍(对应约6%永续增长)卖出。

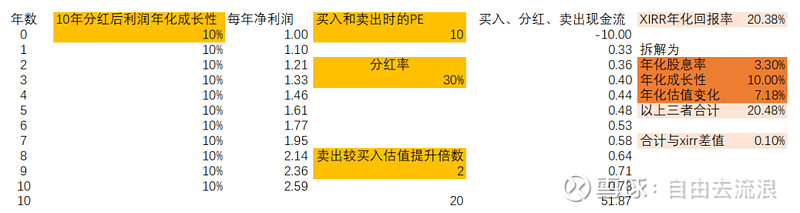

我们来假设有一个企业,每年分红30%,并且在每年持续分红比例的基础上,企业净利润(假设跟自由现金流相当,上下同)还能维持10%的成长,这算一个比较典型的白马吧,然后我们如果10倍PE买入,20倍PE卖出,10年的周期,那我们的年化收益率是多少呢?

看起来是不是挺复杂,有成长、有分红、有估值变化?

那么,我们逐个拆解:

成长的部分是年化10%;

分红30%对应10倍PE,那么股息率是1*30%/10=3%;

估值变化10年上升1倍,年化约7%。

所以合起来,我们的年化收益率大约是20%。

见上图,估算的结果跟测算的结果很接近。

看另一个案例,成长性20%,因为成长性好,分红比较少,每年只分10%,而且因为成长性好,买入估值贵一些,40倍。10年后给25倍依然不错的估值,估值杀的年化约5%左右,因此20%的成长性被消耗掉一部分,综合年化实际只有15%左右。

这就是虽然成长性更好但是估值更贵的模型。

通过这样的测算,我们在看一个标的的时候,就更多的会想,接下去我们想赚它的钱,到底来自于哪里,来自于市场估值的变化?来自于持续的分红?还是来自于企业持续的成长?为什么我们能赚到这一部分的钱?能模糊正确回答出来这些问题,那么我们大概率就算初步看懂这个企业了。

现在我看企业,就会这样重点的看企业的未来成长性怎么样,分红历史以及未来预期的分红持续性怎么样,估值的变化空间会怎么样,再次强调估值的终点乐观点25pe悲观点15pe,甚至如果当前比15pe还低就终点也维持当前pe不赚市场钱重点看只赚企业的钱是否能满意(我觉得至少在10%以上,当然最好能有15%甚至20%),如果能够赚到企业的钱,那市场的钱会自动送过来,如果企业没有成长没有分红,那市场的钱是无根之木,风来的时候猪可能能上天,但是风一直不来呢,你养着猪只见钱出去不见钱进来成本受得了吗?

也许企业十年周期咱也看不准啊,那么,三五年呢?如果三五年都看不出来,那是不是说明这不是我们的菜呢?

以上,我们是从收益率来源和多少的视角判断是不是适合买。

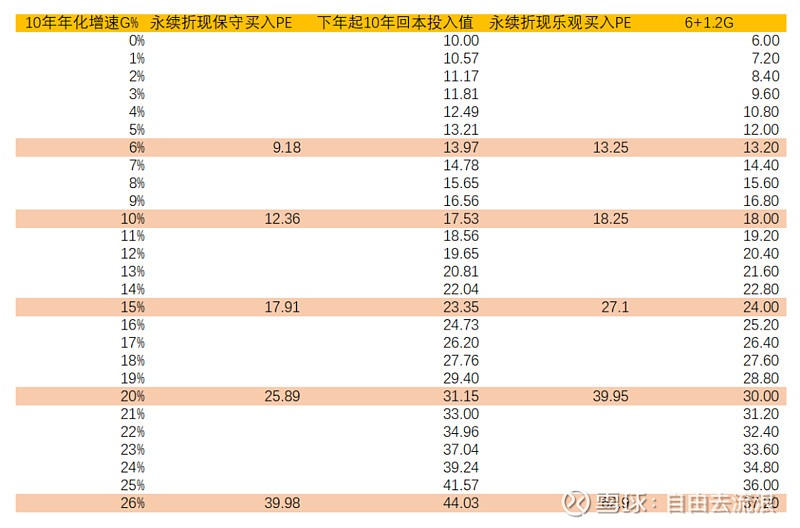

还记得前面说过的刻舟求剑吗,我是不思悔改,又重新刻了一版更容易记的。

同样还是基于成长性做的估值表,这里是按分红前的总利润考虑的,没有再单独考虑分红,比如有一个0成长但是全部分红的企业,给6倍估值,参照最后一列拟合的计算公式6+1.2G也就是6倍pe,对应股息率16.7%,从收益率的角度来说,这也是一个可以接受的收益率。

上图里面保守买入PE就是按永续增长3%到期折现约15倍PE,乐观折现按永续增长6%到期折现25倍PE,他们中间是@马喆 的10年回本估值法,今天看到@老李和小李 朋友也说到他的买入原则是10年回本,我是想到再做一下刻舟求剑,因此有了本文。

最后一文6+1.2G是对这三种算法综合取值的一个拟合。

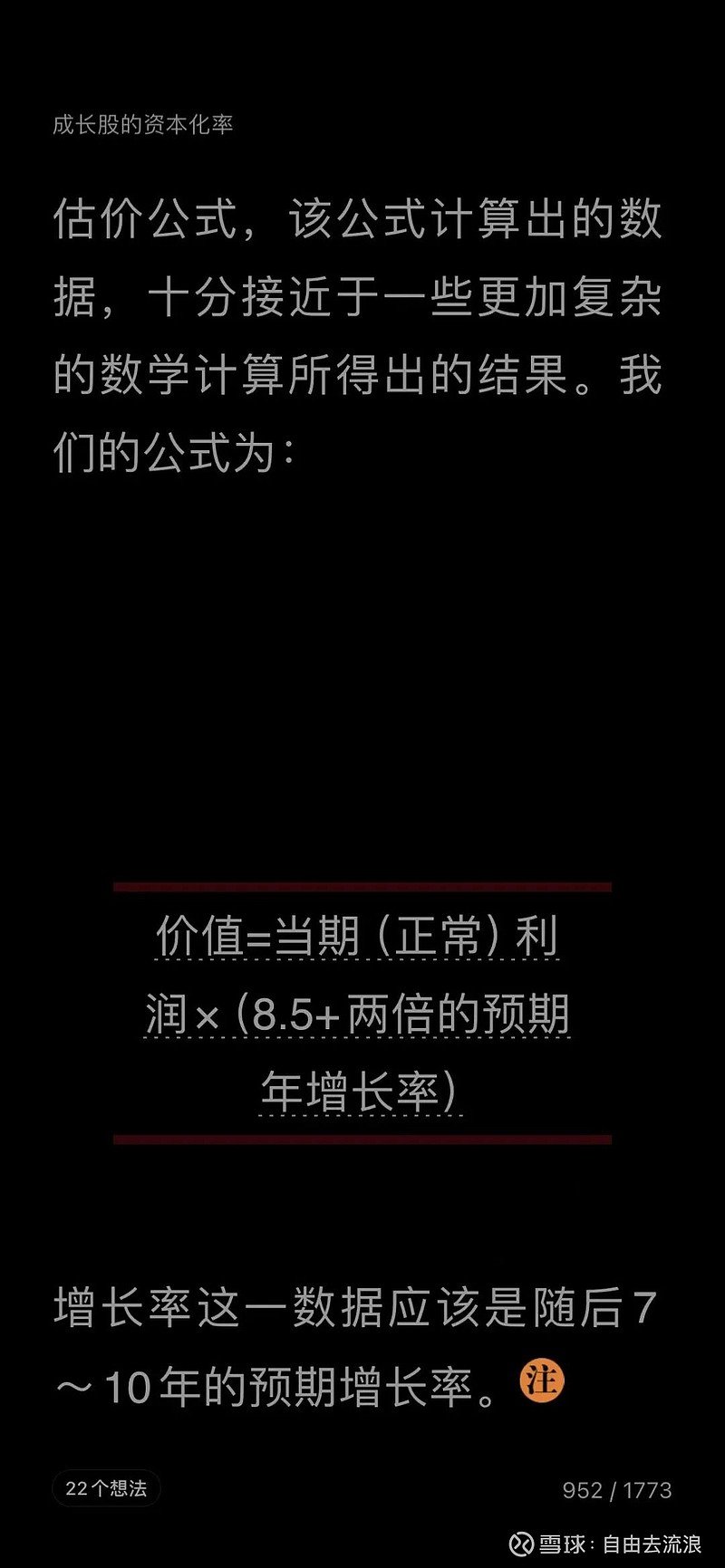

讲真,这比格雷厄姆的8.5+2G的成长股买入标准更严苛一些。但是格式的公式已经比前表里乐观的估值更高,所以我还是会用的刻舟求剑的标准,当然这个标准是代表可以标准仓位的买入价格了,观察仓轻仓是可以稍微放宽一点买入。

上面一个是从看收益率角度来判断是否值得买入,一个是从PE估值(利润近似等于自由现金流的条件下)的角度来判断是否值得买入,其实底层逻辑其实都是一样的,核心都是为了获得10年期大约15%以上的年化收益率。(PE估值是按10%折现之后再5折买入,相当于10年估值提供约7%的估值提升)。

再强调一次,我们赚的钱来源于企业分红+企业成长+估值变化,所以我们在做投资决策时,关键还是关注企业未来的可持续分红+可持续成长能带来多少收益,并且在此基础上,估值变化会带来如何的收益,在我们看得懂的未来某个周期内,如果能看得懂目标企业这三者综合带来的收益率满意,那么就可以出手。

特别强调,我们预期的收益率看的是未来、未来、未来的!

共勉。

祝你投资大赚,账户长红~