成都高速在申请A股上市,那么对港股有什么利好呢?

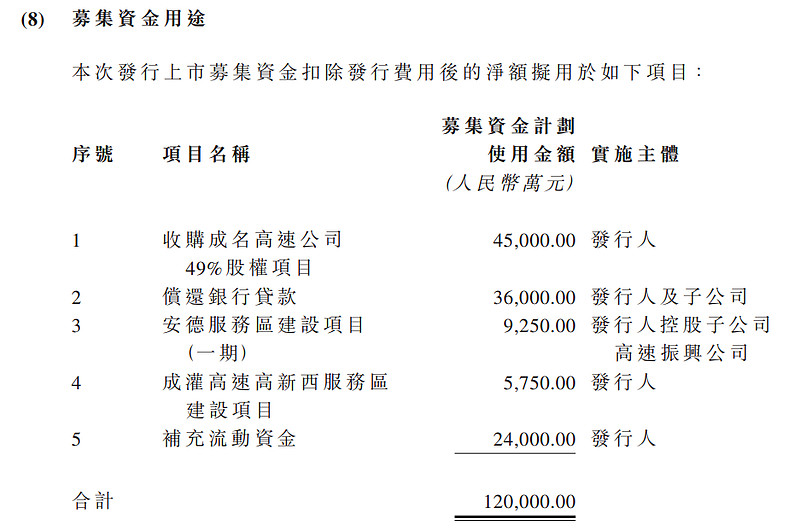

在之前港股已经公告的文件里面,公告了募集资金的用途,从资金用途来说,收购成名高速49%股权能够增加一定收益,偿还贷款能够减少贷款利息。兴建服务区也能适当提高收益。总体上来说当然是有益的,但是相对稀释25%的股权,实话说,在公司资金从账面上看并不紧张的情况下是不划算的。

12亿占A股发行后的25%,也就是发行后为48亿,发行前估值36亿人民币。当前港股市值31亿港币。当前人民币港币是1:1.09,那么相当于比港股溢价26%。

当前港股市净率0.67

毛估估,招股说明书里的是参考净资产做的发行价格。实际发行以A股的尿性,应该能相比净资产有溢价。如果A股是1.5倍净资产定价的话,能够收到更多现金,对原股东来说在经营层面更有利一点。但是对港股的股价影响,有但可能有限,毕竟港股五折折价都是普遍现象。

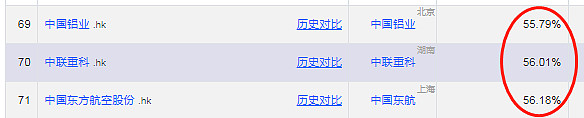

这里有个统计表,有141个AH上市股票的数据,H/A折价,中位数是56%。

所以A股上市大概率是个折价的结果,并不是一定能拉动港股的股价向上(当然从行情走势看,近期也拉动过了)

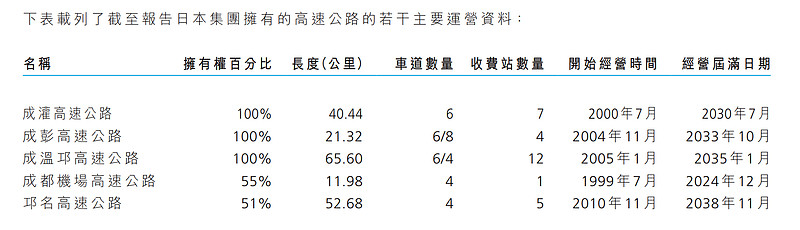

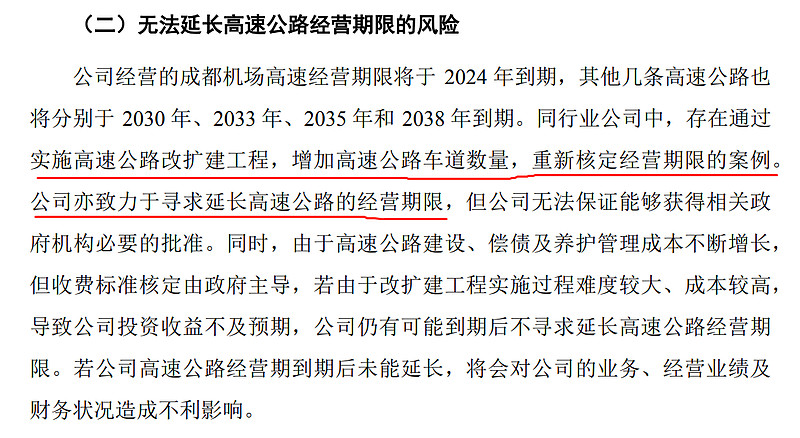

那么,第二个问题,高速公路的资产能收费倒什么时间?

高速公路是特许经营,有经营时限,报表里有对应报告

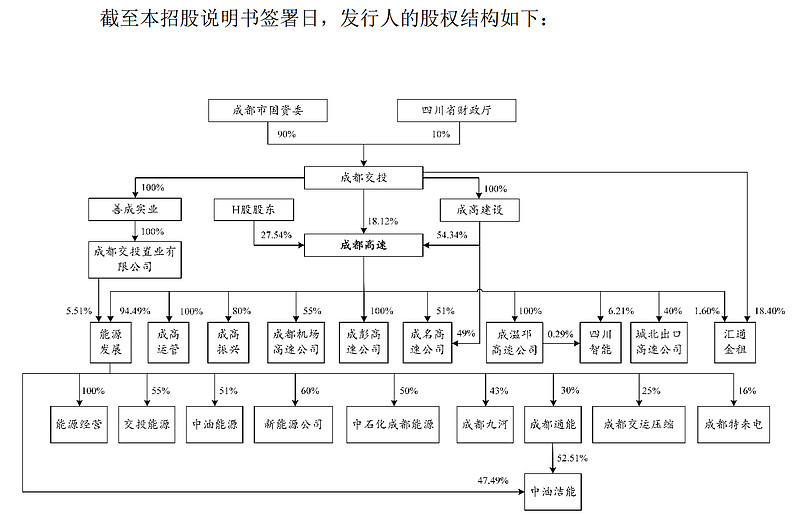

总体上公司是国资大股东

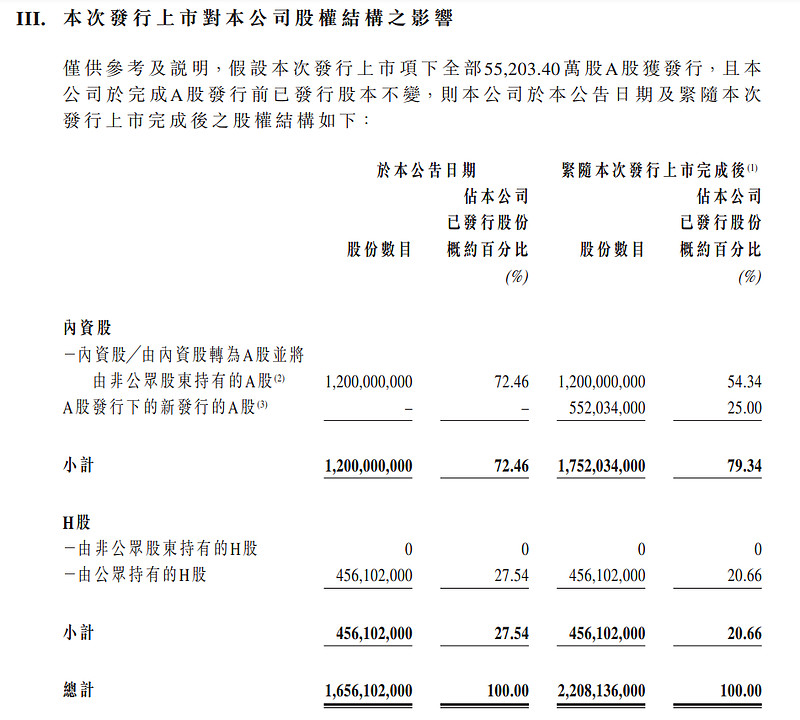

按前面的图文信息,发行后国资股占比仍然超过50%,况且哪怕不扩建高速公路本身也需要维护保养,延长收费应该是可行性比较大的但是收费的费率、财政提取的比例可能会调整。也就是说,届时公司的收益可能会下降。

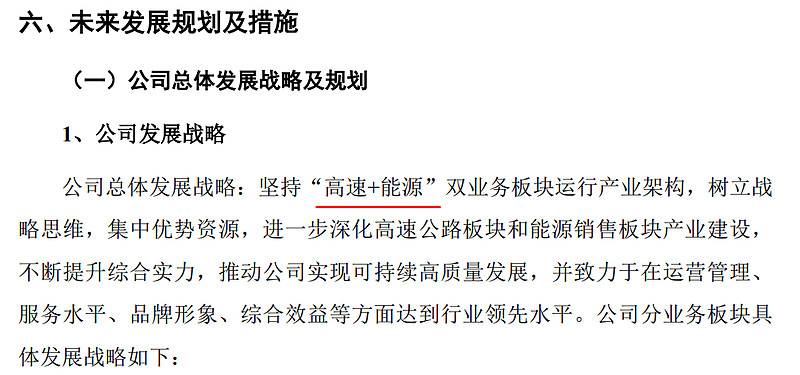

第三个问题,公司的未来有多少发展空间?

A股招股说明书里做了阐述,高速+能源。

从上面资金的使用计划来看,高速除了收购一条建成公路49%的股份外,并没有其他规划。所以未来高速大概率是维持。即使新建,一者要看车流量是否有需求,二者,也是要大笔投资,投资的财务压力、时间周期都对股东的回报来说会是比较大的挑战。

那么能源部分呢

从2022年的数据看,营收已经跟高速相当了,但是毛利差别很大, 这很正常。

根据公司招股书的介绍,未来也还是继续做跟公路相关的传统能源和新能源配套。空间应该也不会很大。个人毛估估未来十年乐观预计6~10%的营收和净利润成长性。

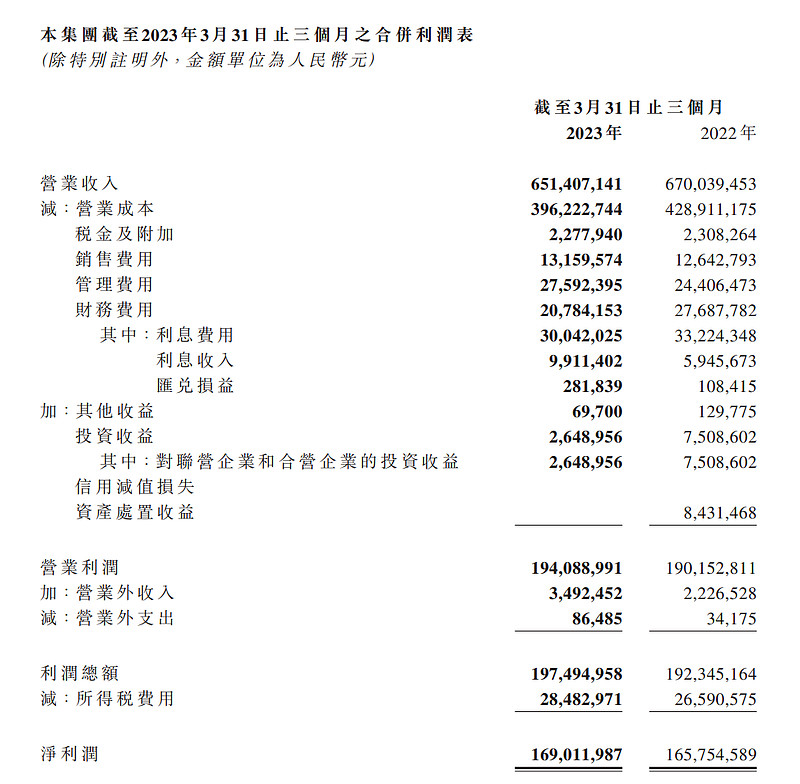

今年一季度的数据不乐观。快要出二季度了,可以再看看。

目前分红率58%,股息率10%,PE5.5倍,在港股算低估里的一般水平。不算特别有吸引力。

个人观点,欢迎拍砖。