在编程浪子的香港R15清单里看到这货

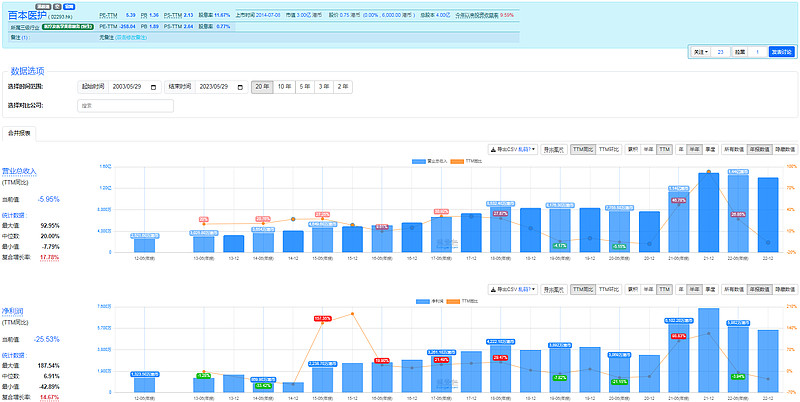

大致看了下,本来业绩从18年见顶后下滑的,这两年受疫情利好,21年业绩大幅攀升(为什么不是20年,20年香港疫情影响不明显吗?)

假如业绩从新回复到之前的,大约每年3000万的利润,现价相当于10pe

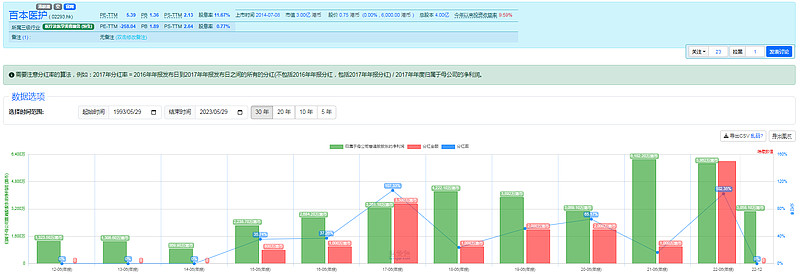

过往的分红还可以,但是比例不算太稳定,大致在50%左右,这样的话,现价业绩常态化股息率只有5%。

最近的中报利润下降的不多,但是经营现金流大幅缩水,报表上没看到解释什么原因。

业务在香港,主要做医护的人力供应(推测中介角色),香港的市场还是很有限,如果不能在大陆等地复制,发展可能有限了。

综上,现价的成长性和红利性都不够。而且对其实际业务不了解,不考虑了。

而且,总共市值3亿,每天交易量很少,我这种买一点点还能玩。资金稍微大一点的没法参与。