在雪球看到@ericwarn丁宁 写的关于市赚率的文章,所谓市赚率,就是标题里的PE/ROE(后续写作PER,跟PEG类似),当然,按惯例通俗去掉了ROE的百分号,他认为PER是一个很好的估值指标,PER

以前一直对PEG心存疑问,凭啥Growth增长是N%就给N倍估值,特别是30%甚至50%的高增长,高增长不可能一直持续,树不能长到天上去,PEG的底层逻辑在哪里?

所以最近看到这个市赚率PE/ROE就有同样的疑问,凭啥可以这么估值?PER不就是(P/E)/(100×E/B)=P×B/(100×E×E),这是啥玩意,有啥逻辑?恕我愚笨实在没看出来,猜测大概就是拍脑袋拟合凑数吧,毛估估ROE15%给个15倍PE合适,那极端点ROE1%的时候给1倍PE行吗,好像市场上没看到这样估值的是不是,另一个极端50%的ROE给50倍PE又合适不合适呢?不知道。

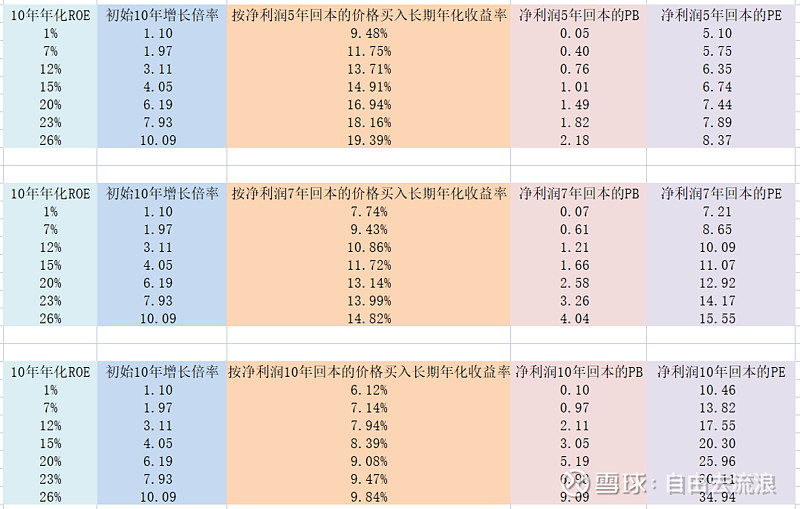

话说这两天我在雪球网友的启发下做了个测算:不靠接盘侠,靠企业自身经营获取投资回报:稳定成长企业的合理买入估值是多少?

简单回顾一下,就是我们学习巴菲特买入优质企业后就永久持有不再卖出,靠企业自身经营获取投资回报,假如这个企业稳定在N%的ROE,前10年利润进入净资产持续增长,10年后开始全额分红不再增长,那么,我们该什么样的估值买入才划算呢?做出来的测算结果如下:

在这个测算里,我测试了用未来5年、7年、10年的利润当买入的价格,来计算对应的回报,以及相应的市净率PB和PE。

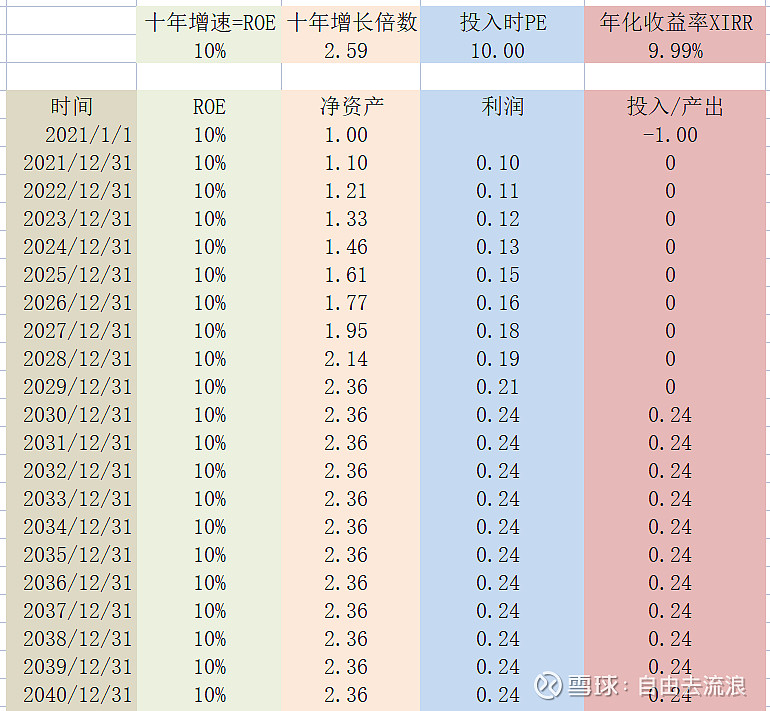

今天早上在又看到丁宁的贴子的时候,我就在想,既然我能在经营回报模型里从收益率推出对应的市盈率,那我也可以倒过来用市盈率推出收益率。简单改造一下测算模型,就得到了:

ROE10%,10倍PE买入,年化收益率也刚好10%(永续经营回报周期测算模型做到2200年,截图未显示完全)

ROE20%,20倍PE买入,年化收益率10.5%,好像还挺稳定。

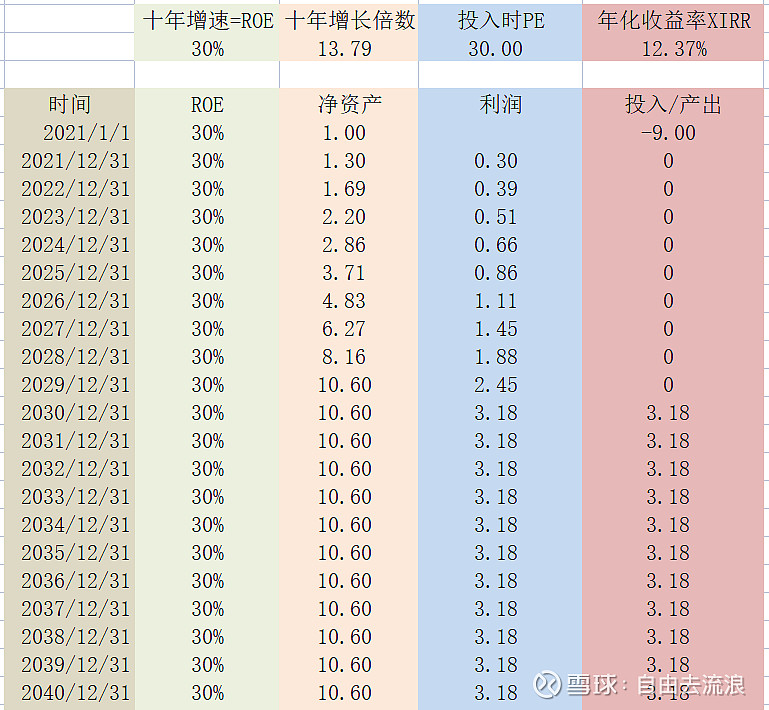

ROE30%,30倍PE买入,年化收益率12.37%,这就不是好像还挺稳定,那是真稳定。那我们弄一个极小值,比如3%呢?

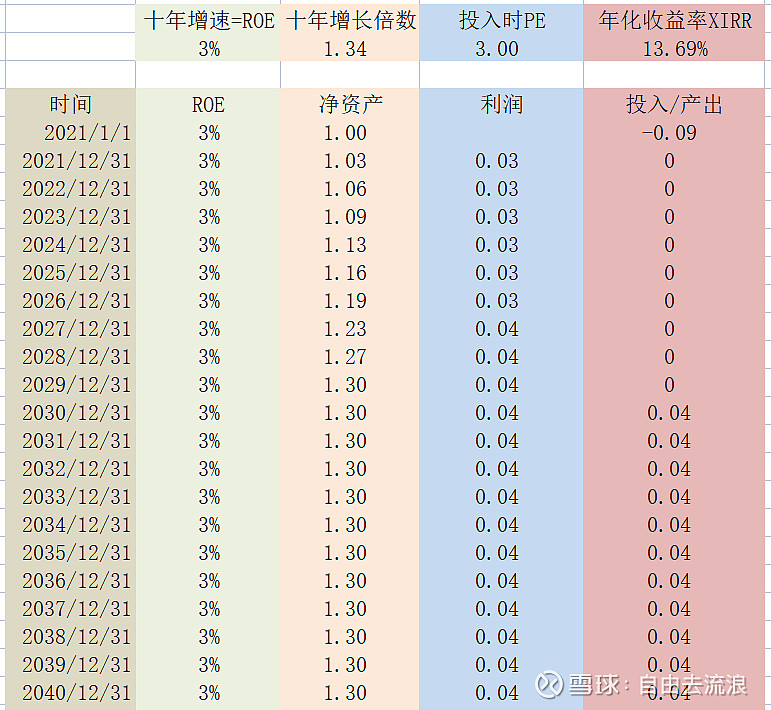

ROE3%,3倍PE买入,年化收益率13.69%,还真的是很稳定,耶 。

。

做一个汇总表

可以看到除了ROE在5%一下和30%以上的极端值,其他情况下,按PER=1测算,年化收益率在10~12%。那么, 可以说PER真是个回报比较稳定的估值方法。

而且,在这个测算模型里,我采用了不分红,净利润进入资产再投资模式,增长率=ROE,所以在这个模型里,PER跟PEG是等效的。

有朋友会说,持续成长10年和永续经营上百年全分红的情况下,年化回报才10~12%,这回报太差了。可是看PE又不高啊,比如长期ROE15%的企业肯定是优质企业了,这才给15倍PE,很少有这样的机会啊,为什么一方面买入的估值不高,而另一方面投资的回报也不高,他俩应该是跷跷板才对啊?

原因主要在于模型是靠企业自身经营分红获利,而不是买入后某个时点再更高或者同等的估值卖出,如果同等估值卖出,通常年化收益率约等于年化ROE。

这个模式相当于是企业用经营做回报的兜底模式,是包含安全边际的回报,而不是投资者必然只可能获得的最高回报。

当然,另一方面,符合模型中的永续经营的企业是很少的,而且满足长期维持稳定ROE以及未来十年稳定按ROE增长的都是市场中的少数企业,如何找出这些优质企业,是另外一个需要思考和学会的课题。

我在丁宁的帖子下面做了一个回复

用PER做估值的时候,需要根据分红、杠杆的情况需要考虑适当的调整系数。总体上杠杆高的企业要适当降低估值,而分红呢,虽然大原则是有比没有好,有更能证明利润和现金流的真实性,但是测算表明,如果企业在高速成长阶段,其实是不分红的长期回报更佳(不考虑分红再投资的情况)。

以上是关于这个话题我目前想到的主要内容,欢迎探讨。