我们知道,老巴有些企业买的就是非上市公司,买入的时候做的就是永久持有不再卖出仅靠经营获取投资回报的打算,比如经典案例喜诗糖果。这种投资需要考虑的是企业本身的长期经营发展素质和合理的买入估值来获取合理的投资回报,那么,合理的买入估值应该是多少呢?

理论上,应该估算企业的未来自由现金流并折现,然而芒格说没见老巴按计算器算过自由现金流折现,不知道是不是躲在被窝里算的。

为什么老巴没按计算器算过呢,做过这个练习的朋友应该知道,对企业未来五到十年的自由现金流估算基本只能是拍脑袋,永续成长率2%还是3%、折现率9%还是10%细微的区别就可能导致折现值出现倍数级的差别,所以在实践上并没有很好的指导效果。

所以,老巴说,自由现金流折现并不是要具体去计算而是一种思维方式,这是什么意思?我的理解,就是我们要找的是有未来自由现金流且我们大致能毛估估量化的企业,当然最好还是那种自由现金流通过分红或者回购来回报股东的企业。而不是那种无论账面赚到多少钱都要继续投入到生意中去才能维持正常的经营,这种企业没有自由现金流,股东的终局可能只能是看到一堆破铜烂铁。典型如老巴永远的痛伯克希尔哈撒韦,以及我们目前正在痛苦经历的一众内地房地产企业,高杠杆赚到钱继续买地最后砸手里。

回到题眼,当我们找到一个我们自己觉得看得懂的企业,企业处于比较稳定的成长阶段,预计未来十年ROE维持在某个值(比如15%或者20%),也就是净利润未来10年维持在这个值成长(历年净利润转为净资产不分红),再然后不再超额增长跟随通胀永续经营,且自由现金流约等于净利润并全额分红给股东,这样的企业优质程度应该已经超越市面上90%以上的了吧。如果我们买入就不再卖出,从此以后就靠企业利润分红获取回报,那么我们该如何给它估值,什么价格才是适合买入的价格?

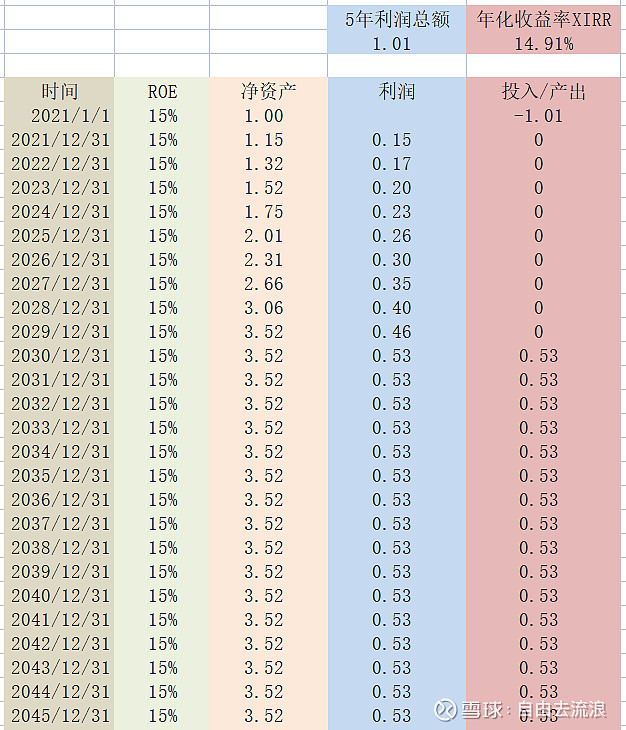

我们在自己开店做生意的时候,通常会考虑投入的资金需要几年的利润才能回本,那么,买企业完全是同样的道理,我们可以测算按N年的利润成本投入,企业前10年成长期不分红,企业稳定期每年全额分红,测算预期的投资回报率是否满意,测算模型如下:

截图所示测算表,这个测算模型仅仅需要ROE一个经营参数和10年成长的设定,不需要折现率、永续成长率之类参数,因此相对来说要简单可靠得多。

这个5年利润回本的测算模型显示,年初投入未来五年的利润,不分红维持十年ROE和利润年增速15%,第10年末开始每年利润全额分红且不再增长(增长抵消通胀,此处也就不考虑通胀),那么年化收益率是14.91%。这个收益率还不错。

不同的ROE、不同的回本年数下对应的收益率、初始投入时的PB、PE估值测算下来是这样的:

五年回本模型:

可以看到,如果企业能有7%以上的ROE,年化收益率都不错,当然,条件就是对应买得便宜,市净率PB只给到0.4,市盈率PE6倍不到。而即使高达26%的ROE和十年10倍的成长性,也只能给8.37倍PE和2.18倍PB,可以收获19.39%的年化收益率。这种机会,2013年的茅台给过。

七年回本模型:

收益率明显就降低了一档,但是只要投给长期12%的ROE企业,那长期年化收益率超过10%,还是不错的,这一组里面,市盈率PE最高给到15.55倍,市净率PB最高给到4倍。

再来看十年回本模型

这一组里面,即使ROE26%利润10年增长10倍,长期年化收益率仍然不足10%,只能说勉强还可以接受,但肯定已经谈不上很理想了。对应的最高市盈率PE35倍,市净率高达9倍。这应该是我们如果考虑赚企业经营的钱而非接盘侠的钱的话,可以给的估值的天花板了吧。

以前一直疑惑某个标的该在什么估值买入合适,市盈率PE是30倍还是20倍还是10倍还是5倍才对?市净率PB是5倍还是2倍还是0.5倍合适?思索了好久没有想清楚,但是这次用只买入不卖出不靠接盘侠获取投资收益的思路,我个人认为找到了合理估值的答案。这个解题方案有受@forcode 的不同ROE给予对应不同估值测算表的启发,感谢佛口兄治好了我的精神内耗。![]()

本文完。