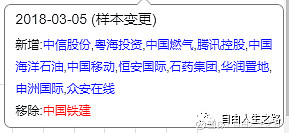

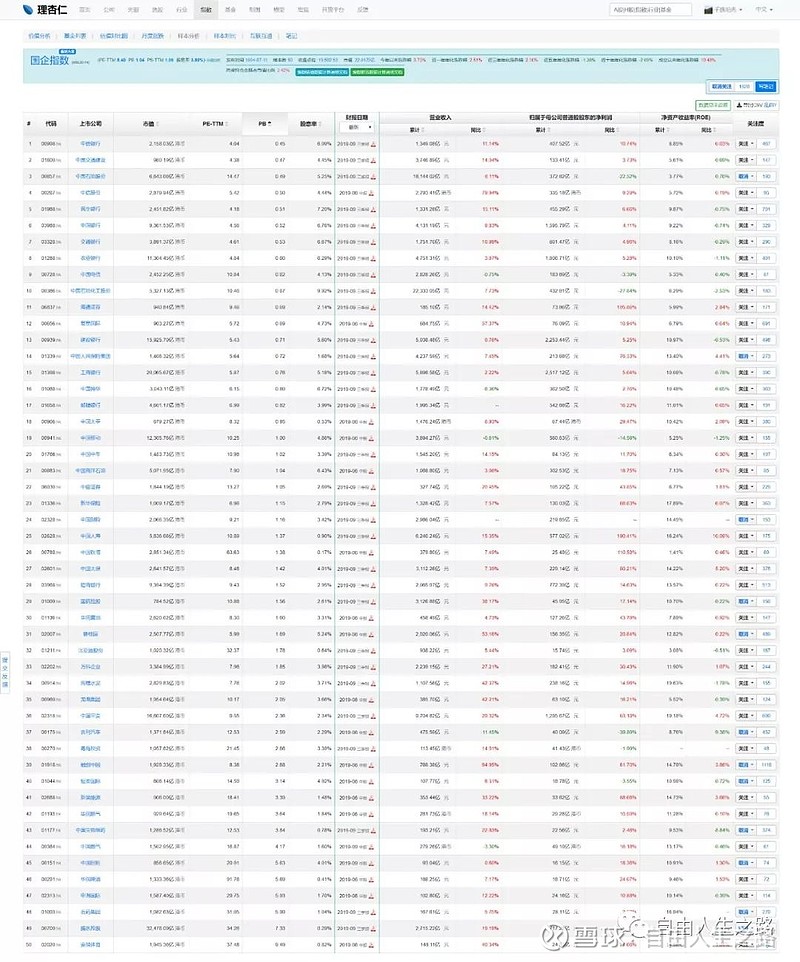

这是2018年3月份以来几次大的成分股调整结果,可以看到调入了多只比较有活力的民营企业、互联网和医药等新经济类股票。

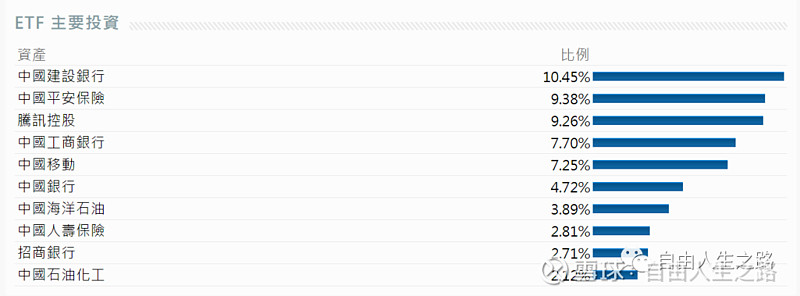

看看它的成分股,可以说要低估有低估,要优质有优质。还要啥自行车

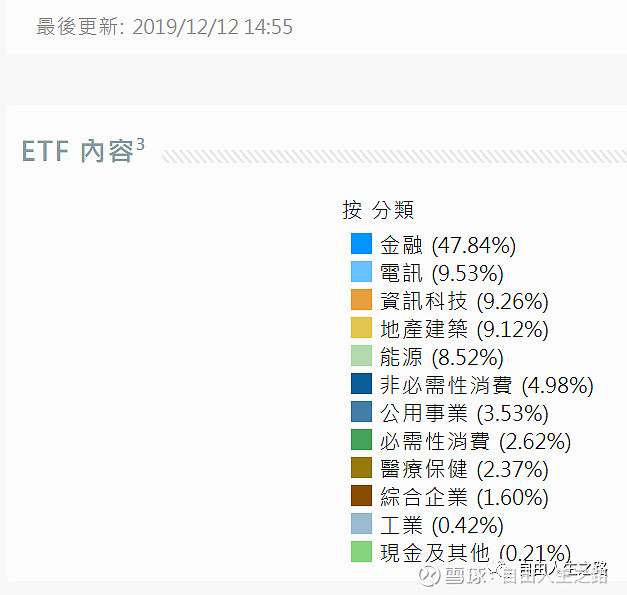

按aastocks的数据,金融占了将近48%,占比还是偏多,好在金融总体偏低估。未来阿里纳入指数,金融权重应该会有所降低。

那么,国企指数的估值怎么样呢

看10年市值加权PB数据,2016年最低0.73,现在1.05,估值贵了31%,现在似乎不算便宜,但是这里面没有考虑到扩大成分股带来的影响,实际上这个影响在0.2左右

参考历史数据时扣掉这0.2,现在是历史上的0.85,大约还有14%的差别。14%是个基本可以视为差别不大的差值,而且历史数据只是个参考,并不代表这一次就一定跌到上次一样或者更低,所以,值得适当的配置。怎么个适当法?我认为模糊正确的方法就是凯利公式+价值平均定投。

报告一下,我公布的计划里前有10万的国企指数期货持仓,在12月初又私车加了一手10万的国企指数持仓,还没有报告过就借此报告一下,跟阿土哥一样,认同国企指数的投资价值。但是加杠杆还是要慎重。毕竟历史上2002年以前,国企指数是低估得很严重的,如果政经方面出现严重问题,会不会再次低估?历史未必重复,但是一定要有防范风险的措施。

(附注:本文是12月上旬所写,最近指数略有上涨,估值相对也有上升,但总体不改偏低估结论)

雪球微信公号同名“自由人生之路”,欢迎来聊。