早上看到@灰色钻石 关于$中国海外宏洋集团(00081)$ 的帖子,这账算得很有吸引力,之前股价高些的时候也看过,当时用每年利润和分红测算似乎并没有特别划算,布偶过看钻石兄的分析很简单明了,有必要再看下,刚好也发了中报,有几个细节请教钻石兄。

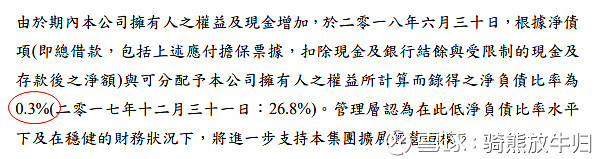

首先,半年报上的算法,净现金基本跟借款相当,所以管理层认为净负债率是0.3%。。。接近没有负债,这观点可以接受。

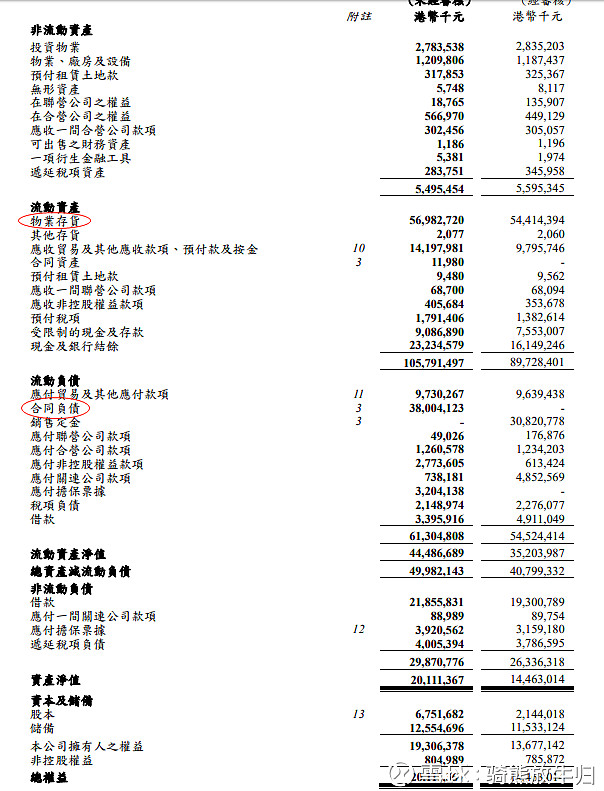

但是,看资产负债表

简单说,销售预收款的净现金去抵扣了借款,但是另一边还欠购房业主的货呢,按资产负债表里是380亿。

对应是380万方的销售物业,差不多1万一平方,合理。

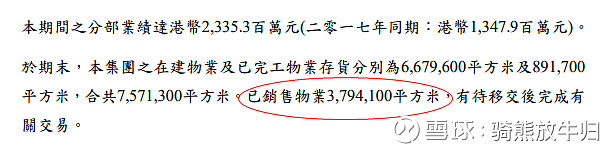

已销售物业里,已完工有89万方,在建的大约300万方,除土地外的综合成本毛估估大概3300港币左右,大概100亿吧,这个应该是高估了,毕竟已经建了一部分,也就是说,实际欠业主的并不是资产负债表里那380亿,大概再支出90亿就能搞定。

假如我们现在90亿市值买到这个企业,现金都还清银行借款,然后再花100亿打发走老业主。也就是我们花200亿,得到580亿净资产(资产负债表里200亿净资产+合同负债380亿核销)。

这些资产是什么呢?主要就是土地储备和剩余的在建工程了。

土地储备1839万(问题在于这些土地储备是否全部付清土地款?)+前面剩余在建工程360万=2200万。。。

我们投入200亿,得到2200万土地储备,如果已经全部付清土地款的话,这些土地产生大概多少收益,按港币4000一平的税前成本,销售按均价1万计算,税前净利润6000,所得税土增税综合毛估估按60%,剩余40%=2400元x2200万=528亿。。。投200亿赚528亿。。。。那就看多久收回。。。很快就划算,不够快就未必划算。。。

当然,这个计算里保守的地方是均价只按1万,实际上今年上半年销售均价已经1.25万了。。。另外税率方面没了解。。。简单百度了下毛估估的。。。

钻石兄,这个算法有哪些问题,请指教。。。