【研报导读】

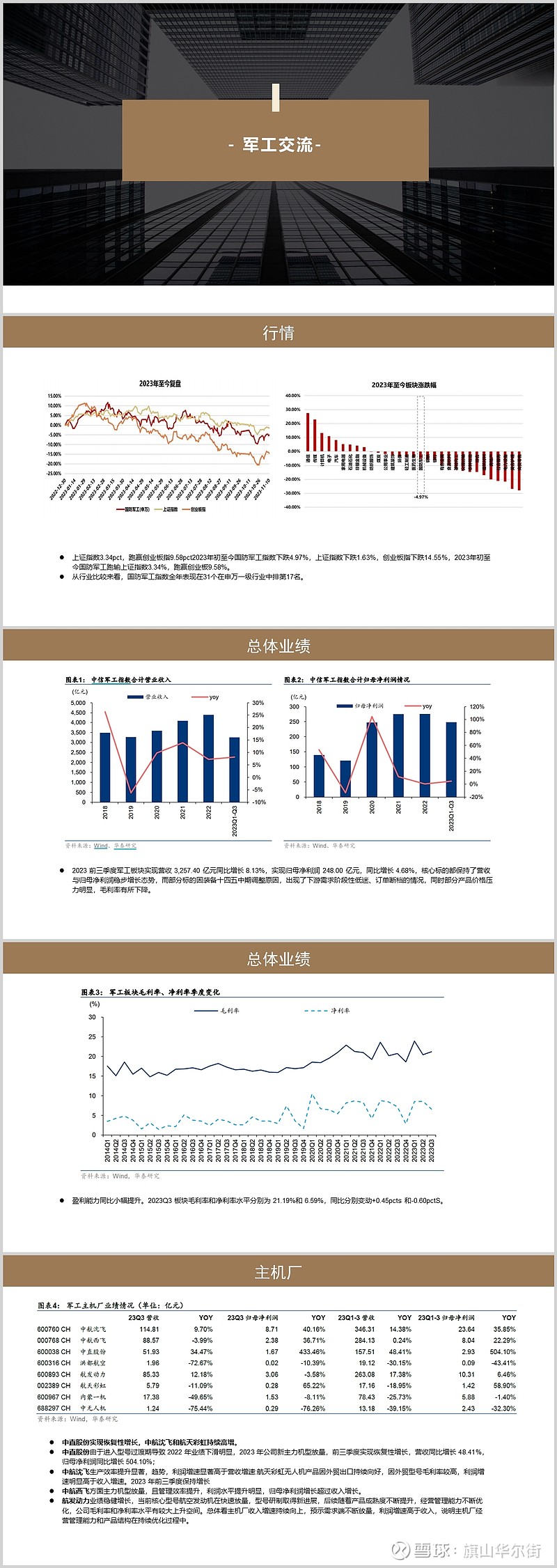

1、国防军工(中信) 板块 23Q1-Q3 实现营收 3257.40 亿元,同比增长 8.13%实现归母净利润 248 亿元,同比增长 4.68%,“一主两率”核心标的基本都保持了营收与归母净利润稳步增长态势,而部分标的因装备十四五中期调整原因,出现了下游需求阶段性低迷、订单断档的情况: 同时部分产品价格压力明显,毛利率有所下降。目前行业合同负债+预付款已呈现高位下滑趋势.或意味着行业已经处于消化“十四五”首批大订单的尾声。

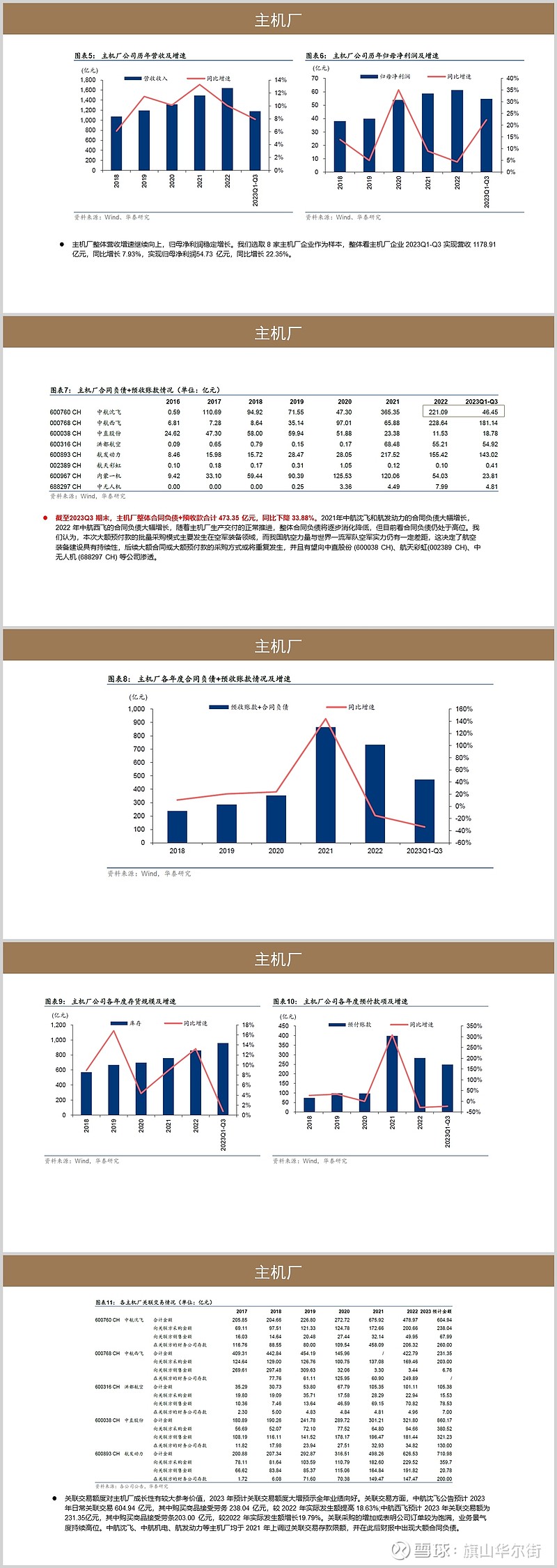

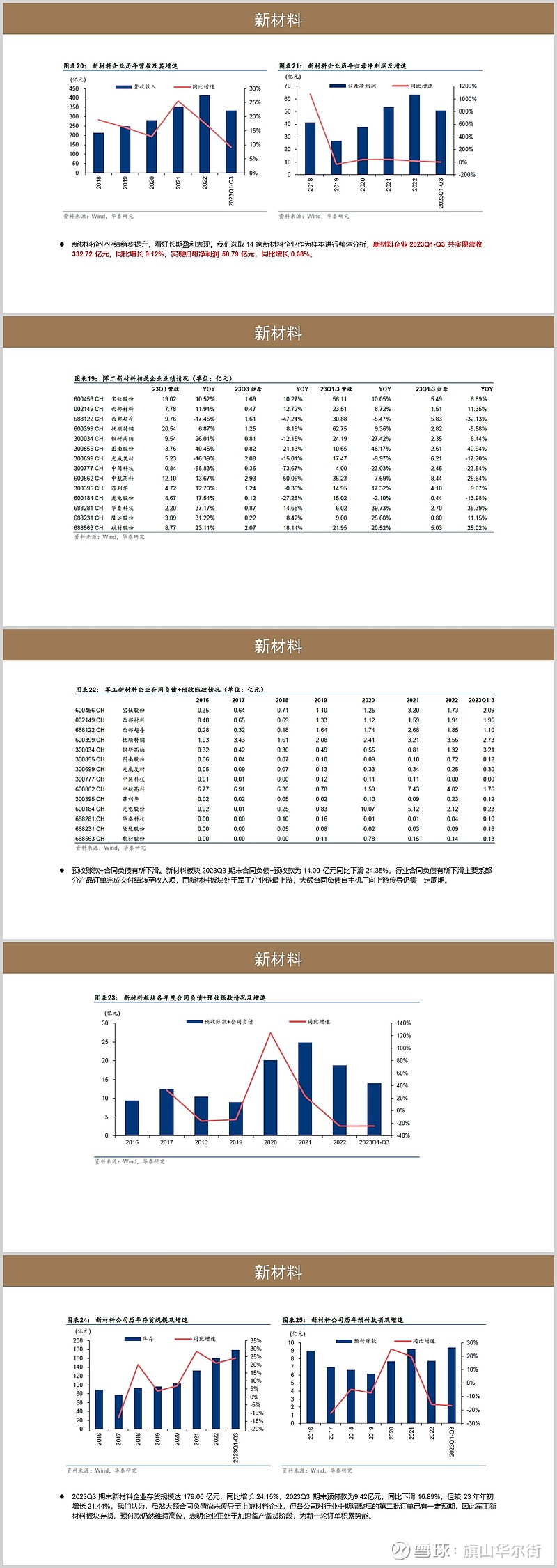

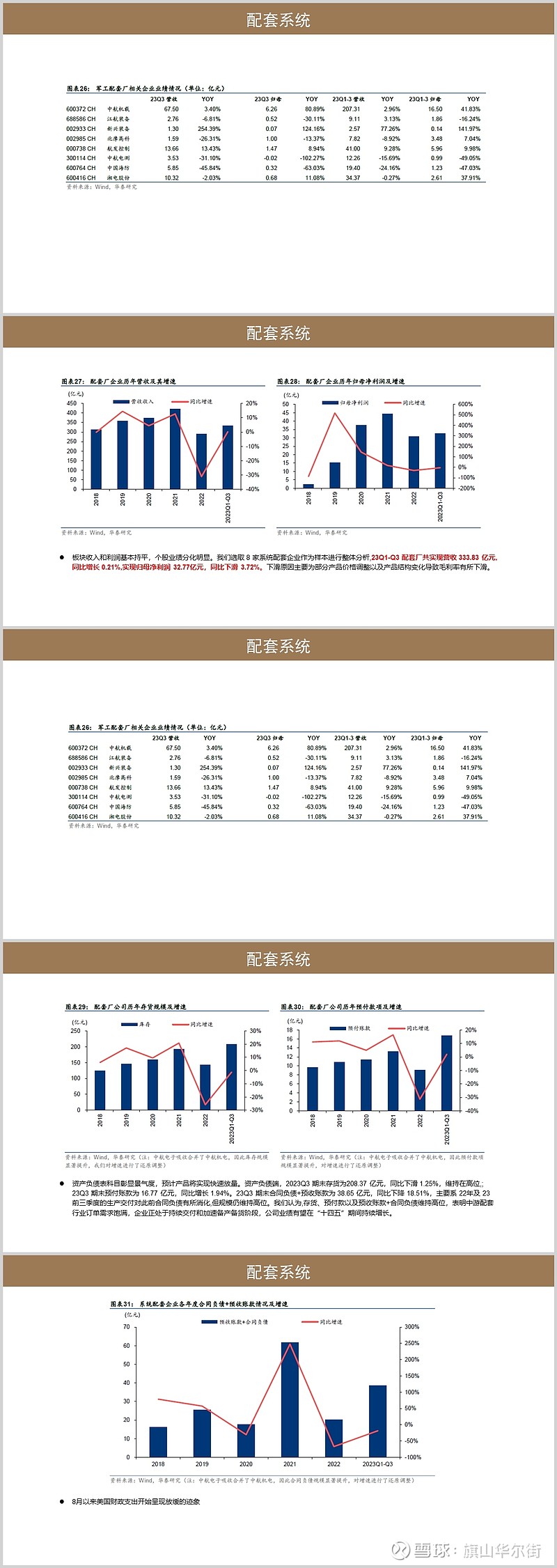

2、产业链自下而上订单断档的情况仍未改善: 下游主机厂 23Q3 期末合同负债+预收款合计 473.35 亿元,同比下降 33.88%:中游配套厂 23Q3 期末合同负债+预收账款为 38.65 亿元,同比下降 18.51%,制造加工厂 23Q3 期末合同负债+预收账款为 7.92 亿元,同比下滑 25.71%: 上游新材料企业 23Q3期末合同负债+预收款为 14.00 亿元,同比下滑 24.35%。

3、军工不景气一个是业绩上面确实不行,另一个就是反腐,和医疗差不多。使得整体的招标和业绩都放缓了,也进入到调整阶段。根据全军武器装备采购信息网结果显示,近月以来,军工招标数据已经开始有明显回升,军工的订单量可能正在逐步恢复。

$西部超导(SH688122)$ $中航沈飞(SH600760)$ $宝钛股份(SH600456)$