【研报导读】

| 公司概况 |

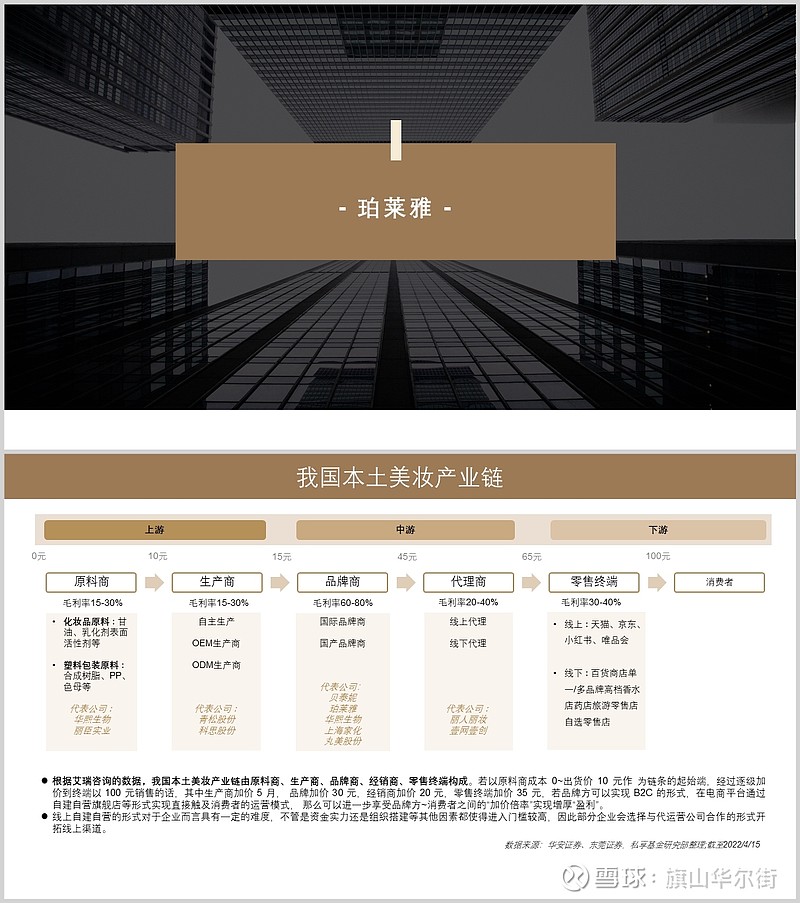

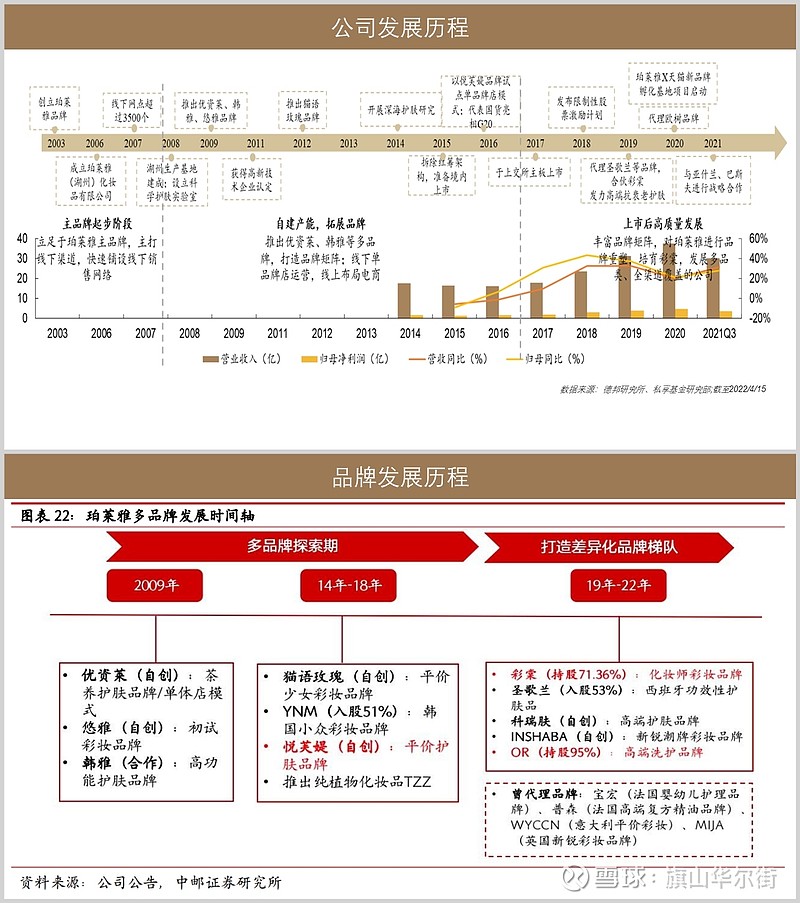

1、公司主品牌珀莱雅发展近20年,经过 CS 渠道、电商渠道驱动阶段,进入产品驱动量价齐升阶段,公司2009年开始多品牌探索,经过十余年打磨,形成以珀莱雅为第一梯队,彩棠、OR、悦芙媞为第二梯队,其他品牌为第三四梯队的多品牌矩阵,覆盖护肤、彩妆、洗护等多个领域。

2、其中,珀莱雅22年收入52.6亿元,占比82.7%;悦芙媞22年收入1.9亿元,占比2.9%;彩棠22年收入5.7亿元,比9.0%;Off&Relax22年1.3亿元,占2%;

| 财务分析 |

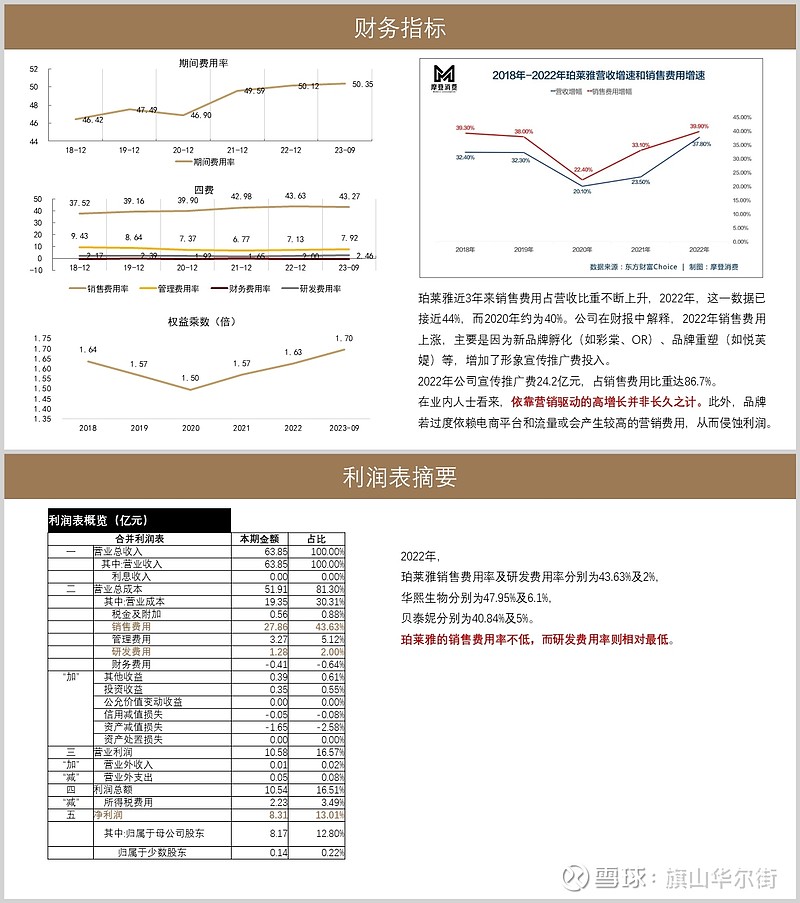

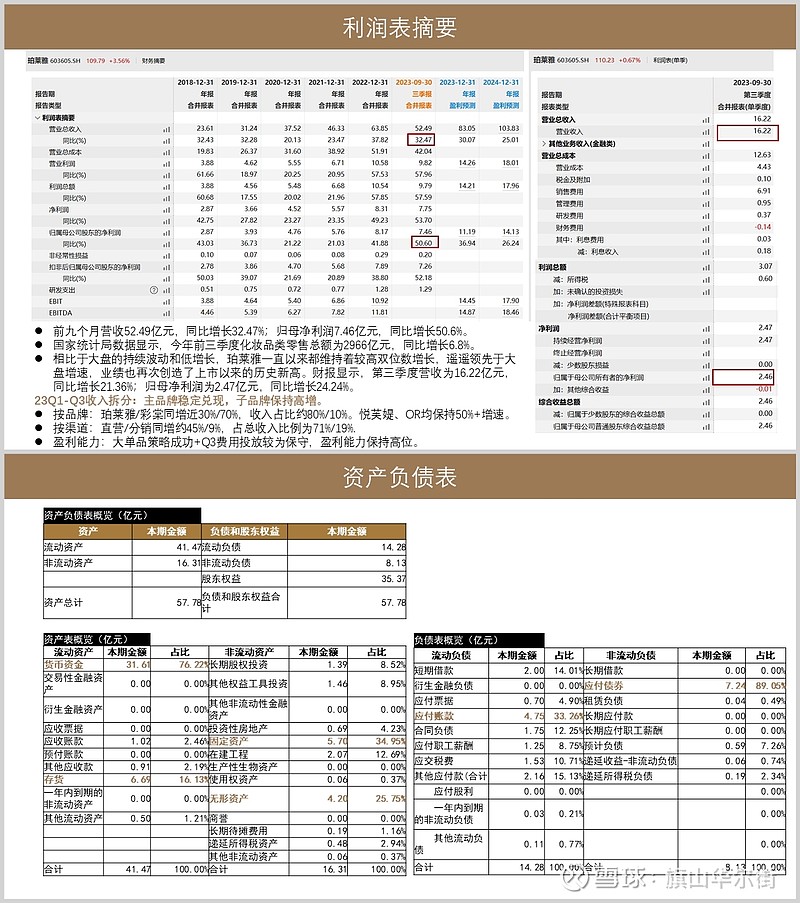

1)收入近年高速增长。2018-2022 年,公司营业收入由 23.61 亿元增长至 63.85亿元。截止至2023年Q3,公司实现营业总收入 52.49亿元,同比增速为32.47%。

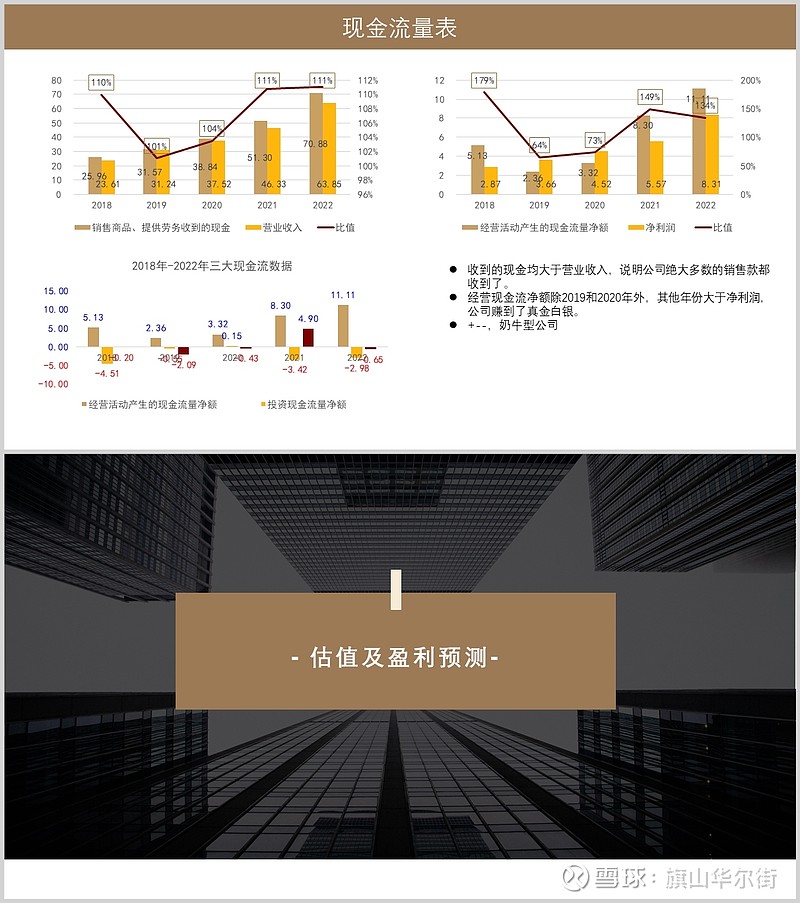

2)2022年,公司毛利率69.70%,净利率13.02%,销售费用、管理费用、研发费用、财务费用分别为43.63%、5.12%、2.00%、-0.64%。ROE25.95%,权益乘数1.63。经营资金稳定增长,货币资金充足。公司销售快速增长,经营性现金流量良好。 2023Q3货币资金为31.61亿元。

| 盈利预测 |

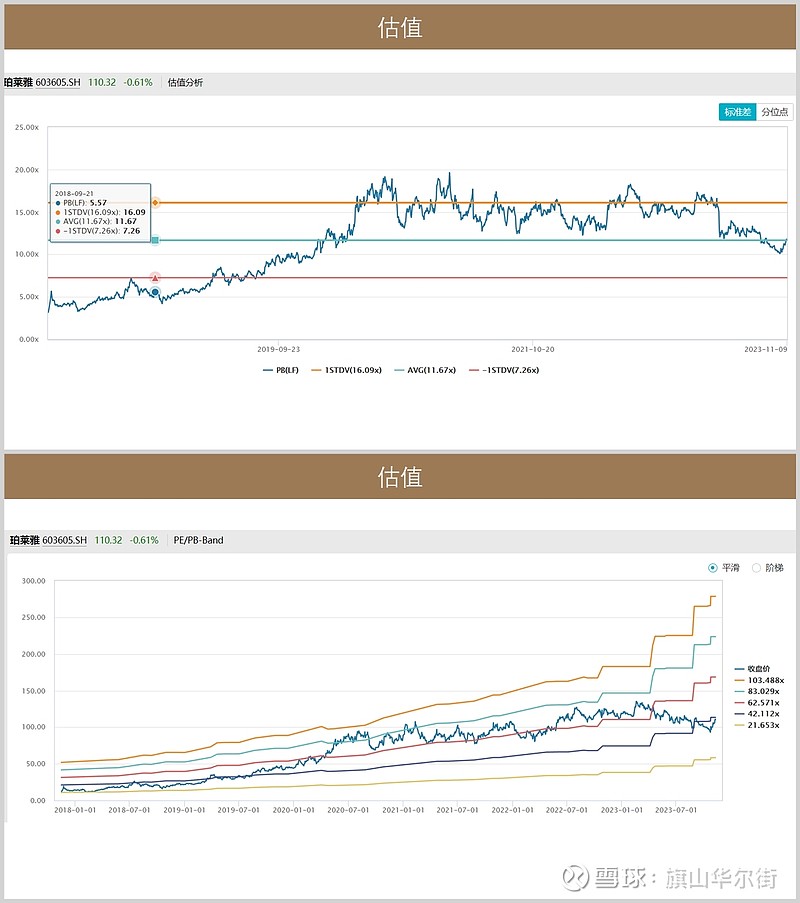

1、预计公司 2023-2025 年归母净利润分别为 10.9 亿元、13.7 亿元、17.1 亿元,增速为 33.7%、25.5%、24.4%,对应估值分别为 40 倍、32 倍、26 倍,公司当前估值处于历史低位。

$珀莱雅(SH603605)$ $华熙生物(SH688363)$ $贝泰妮(SZ300957)$