【研报导读】

| 公司概况 |

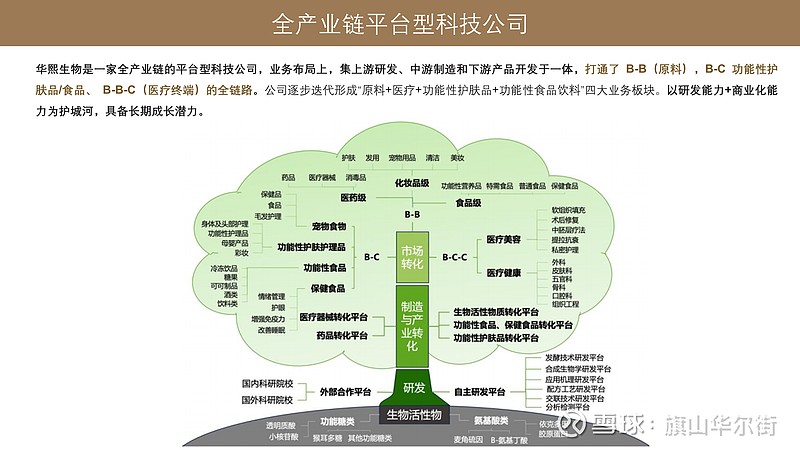

1、华熙生物是一家全产业链的平台型科技公司,业务布局上,集上游研发、中游制造和下游产品开发于一体,打通了 B-B(原料),B-C 功能性护肤品/食品和 B-B-C(医疗终端)的全链路。公司逐步迭代形成“原料+医疗+功能性护肤品+功能性食品饮料”四大业务板块。以研发能力+商业化能力为护城河,具备长期成长潜力。

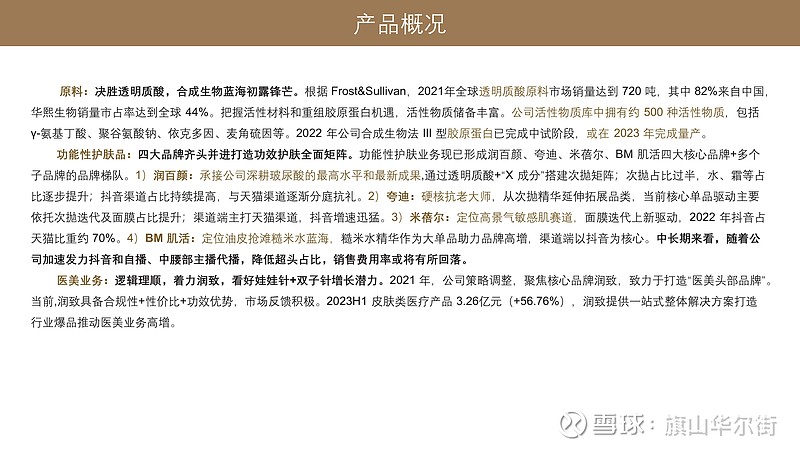

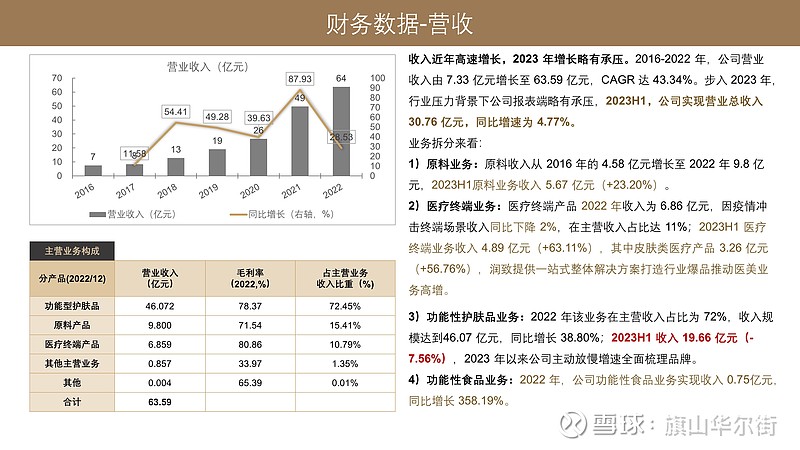

2、产品: 1)原料:华熙生物销量市占率达到全球 44%。把握活性材料和重组胶原蛋白机遇,活性物质储备丰富。 2022 年 9.8 亿元,2023H1原料业务收入 5.67 亿元(+23.20%)

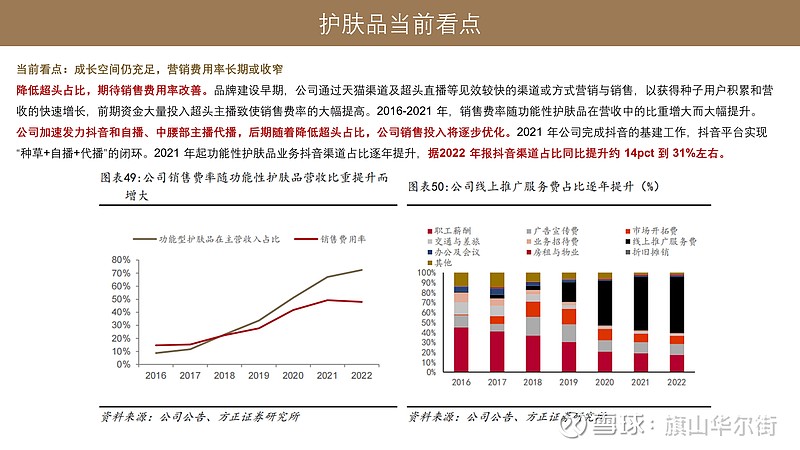

2)功能性护肤品:四大品牌齐头并进打造功效护肤全面矩阵。功能性护肤业务现已形成润百颜、夸迪、米蓓尔、BM 肌活四大核心品牌+多个子品牌的品牌梯队。中长期来看,随着公司加速发力抖音和自播、中腰部主播代播,降低超头占比,销售费用率或将有所回落。2022年营收46.1亿元,增速38.8,2023H1收入 19.66 亿元(-7.56%)。

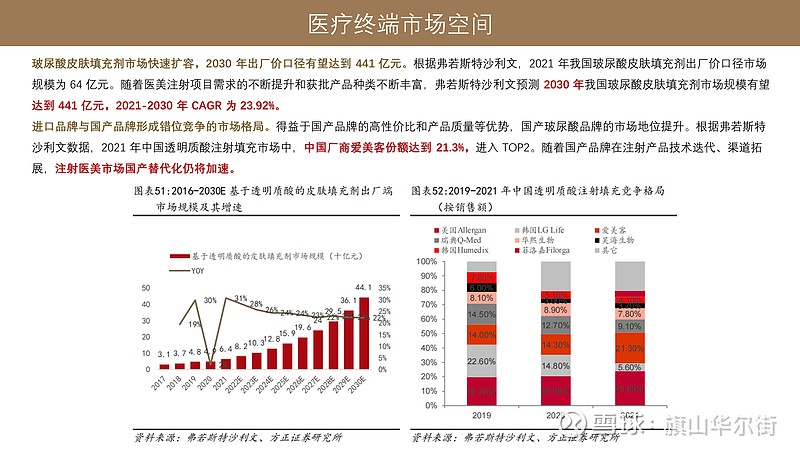

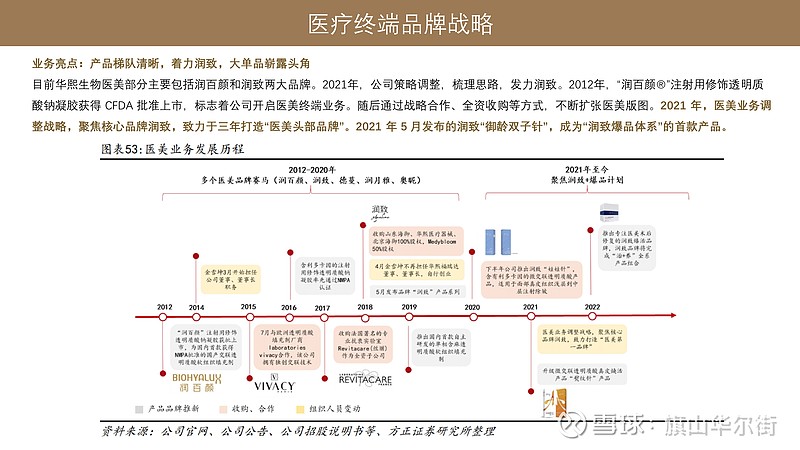

3)医疗终端:逻辑理顺,着力润致,看好娃娃针+双子针增长潜力。产品 2022 年收入为 6.86 亿元,因疫情冲击终端场景收入同比下降2%,2023H1医疗终端业务收入 4.89 亿元(+63.11%)。

4)功能性食品业务:四大品牌差异化定位,多品类服务消费者健康。2022 年,公司功能性食品业务实现收入 0.86亿元,同比增长 267.87%。

3、财务分析

1)收入近年高速增长,2023 年增长略有承压。2016-2022 年,公司营业收入由 7.33 亿元增长至 63.59 亿元,CAGR 达 43.34%。步入 2023 年,行业压力背景下公司报表端略有承压,2023H1,公司实现营业总收入 30.76 亿元,同比增速为 4.77%。

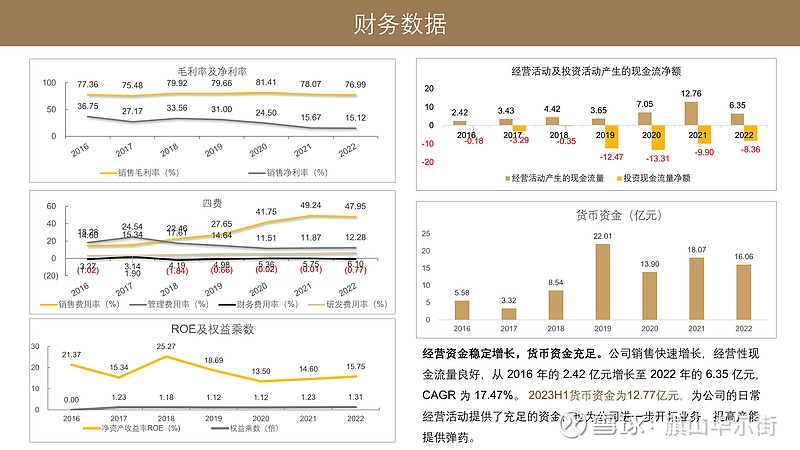

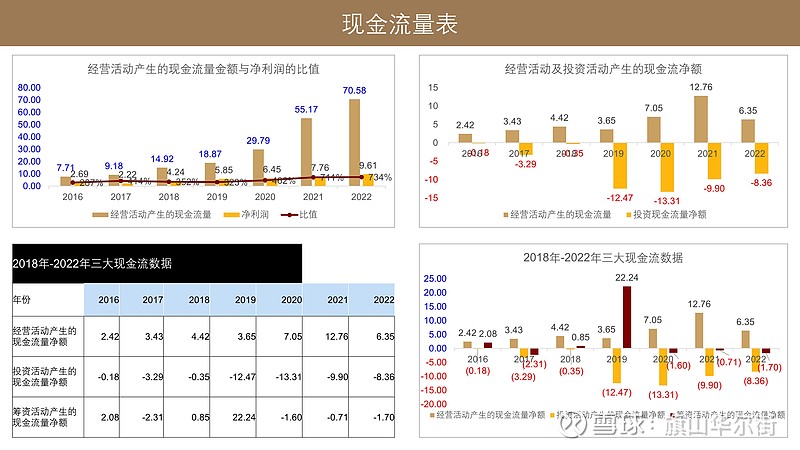

2)2022年,公司毛利率76.99%,净利率15.12%,销售费用、管理费用、研发费用、财务费用分别为47.9%、6.2%、6.1%、-0.8%。ROE15.75%,权益乘数1.31。经营资金稳定增长,货币资金充足。公司销售快速增长,经营性现金流量良好,从 2016 年的 2.42 亿元增长至 2022 年的 6.35 亿元,CAGR 为 17.47%。 2023H1货币资金为12.77亿元。

| 盈利预测 |

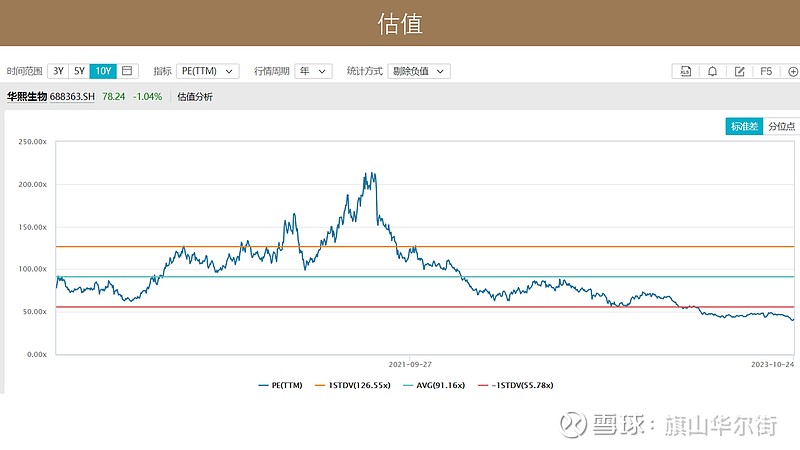

1、预计公司 2023-2025 年收入分别为 68.06、85.07、100.81亿元,同比分别为7.02%、25.00%、18.49%;2023E-2025E归母净利润预计为9.50、12.73、15.34 亿元,同比分别为-2.15%、34.02%、20.45%,对应2023 年PE为43倍。