【研报导读】

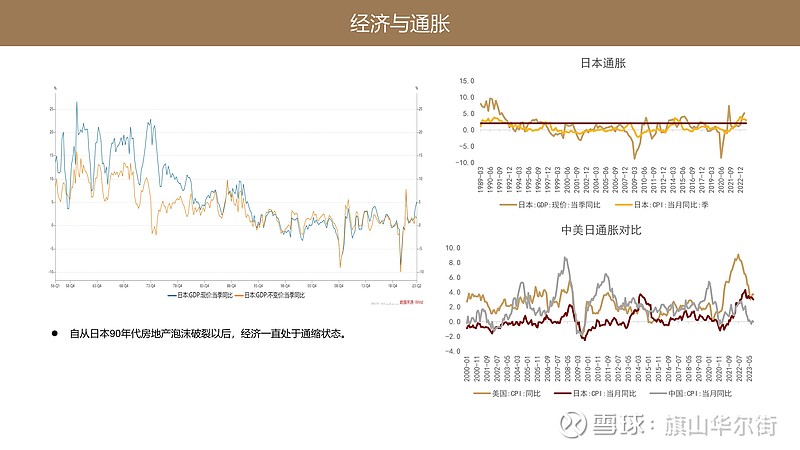

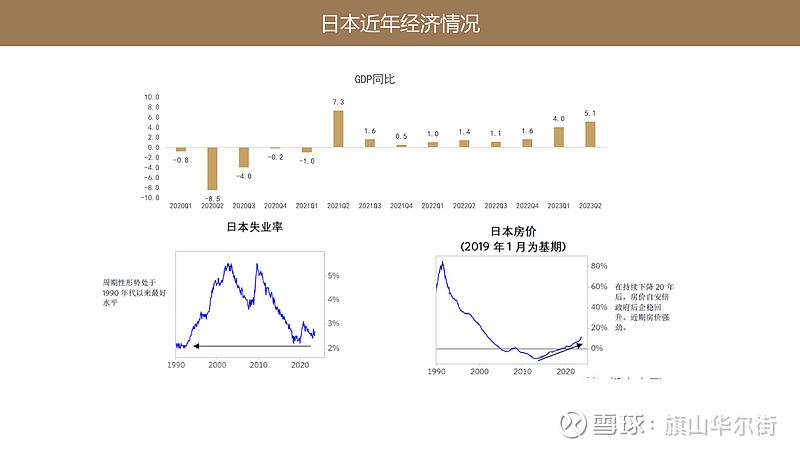

1、日本慢性通缩的最大问题在于“低通胀持续了太久”。在日本通缩期间,不管是货币政策还是财政政策真正对实体经济产生的作用并不多。长期通缩预期如果形成,治理难度非常之大。

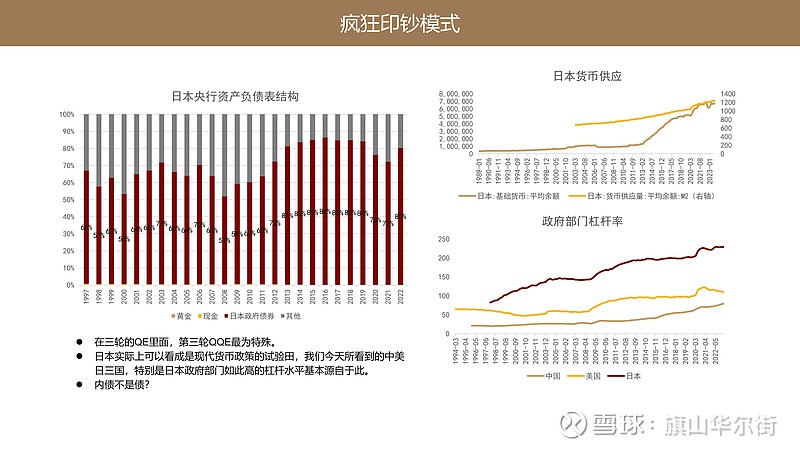

2、在日本2012年以后的牛市,基础驱动力在于QQE的货币投放,这部分资金实际仅有少部分流向实体,大部分流向房产、股市以及海外投资。

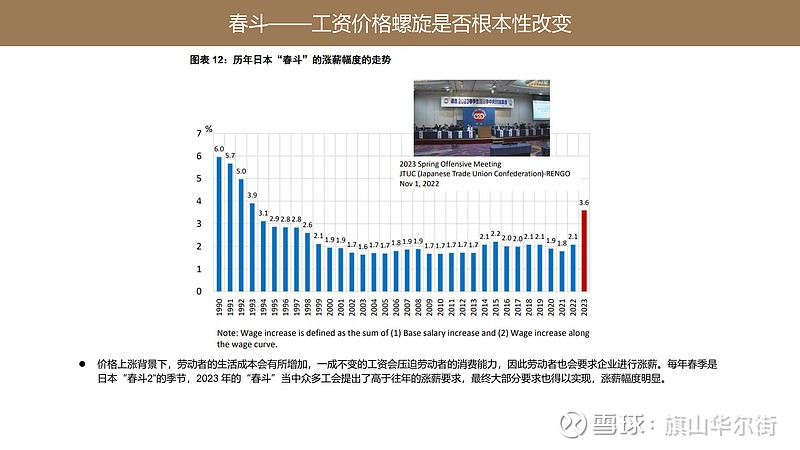

3、目前日本的通胀压力已经开始显现,今年工资水平的上涨在这20多年来,第一次有了显著的提高。日本虽然有可能开始逐步过渡到正常化的货币政策中,但是,鉴于这么多年以来的通缩,日本在政策收紧上可能会更慢一点,不太可能短期内大幅收紧。

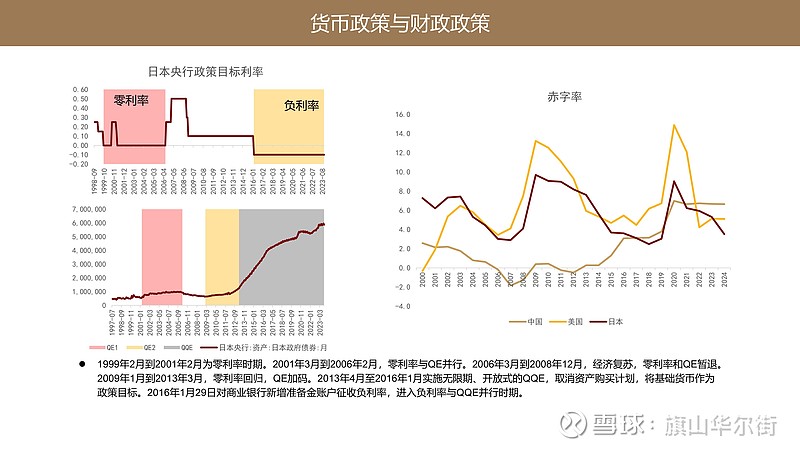

4、日本央行目前主要有三个政策:DYCC、2负利率、3QQE(国债、ETF、J-REITs 等资产的购买),关于货币政策正常化的顺序,可能存在的顺序:放弃 YCC一退出负利率一在长期缓步退出 QQE。