【研报导读】

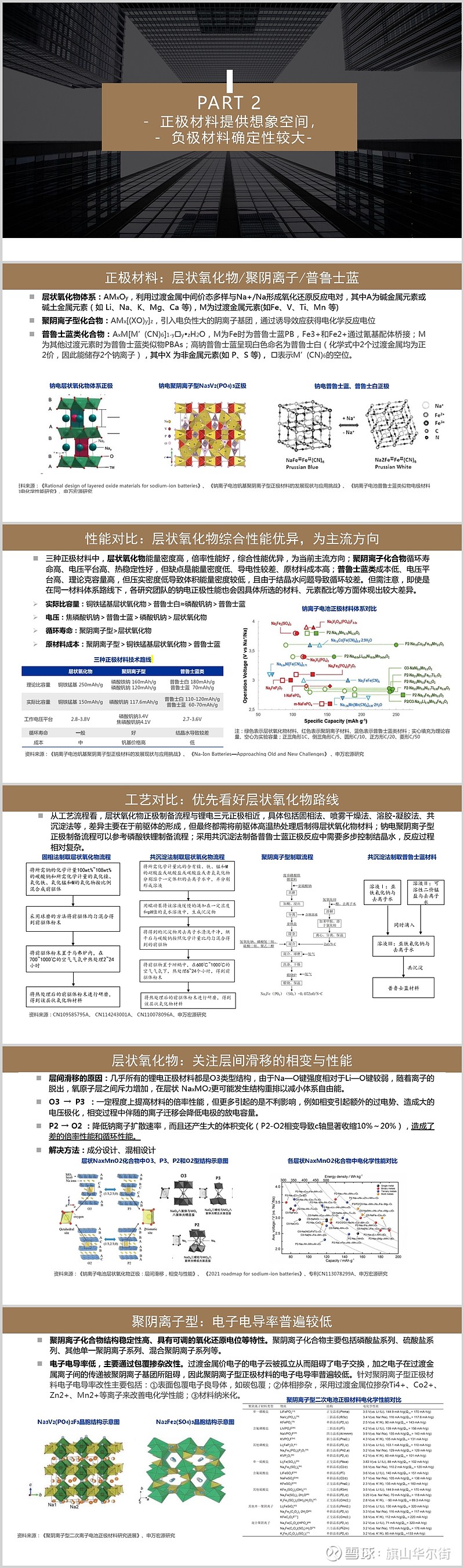

| 资源稀缺推升锂价,钠电替代提上日程 |

1、终端需求旺盛+资源受限推动锂价上涨;

2、Na储量丰富,与过渡金属配合能力优秀,成本下降空间大;

3、钠电量产后电芯材料成本有望降至0.32元/Wh;

4、钠电替代路径:低速交通工具/储能/部分低续航乘用车。

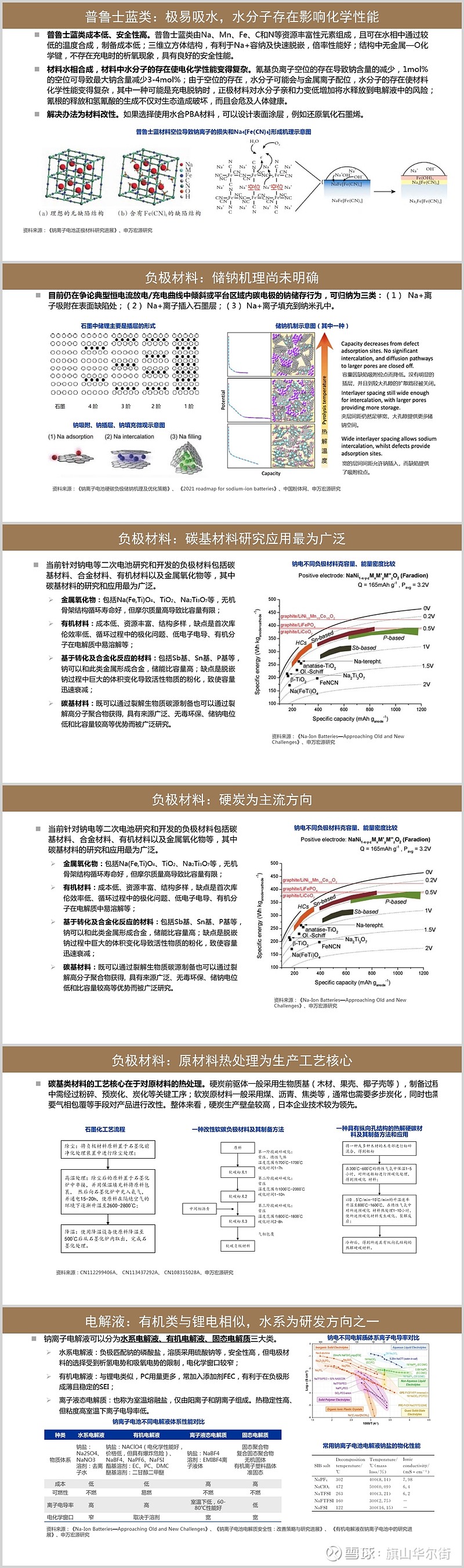

| 正极材料提供想象空间,负极材料确定性较大 |

1、正极材料:层状氧化物/聚阴离子/普鲁士蓝;层状氧化物综合性能优异,为主流方向,优先看好;

2、负极材料:储钠机理尚未明确,碳基材料研究应用最为广泛,硬炭为主流方向,原材料热处理为生产工艺核心;

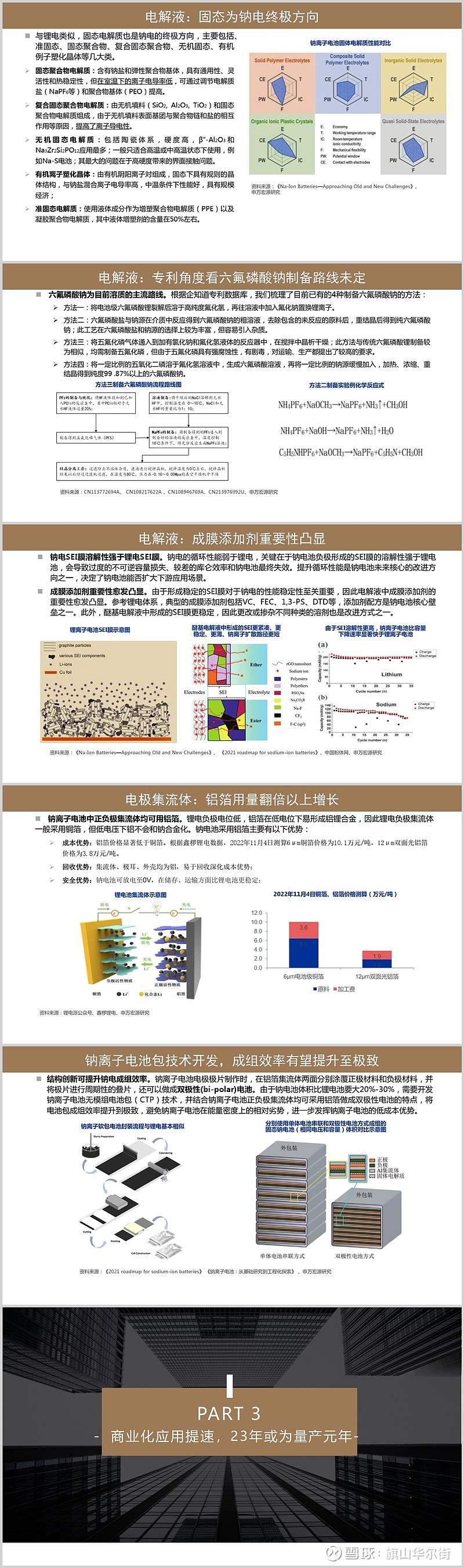

3、电解液:有机类与锂电相似,水系为研发方向之一,固态为钠电终极方向,六氟磷酸钠为目前溶质的主流路线,成膜添加剂重要性凸显;

4、电极集流体:铝箔用量翻倍以上增长。

| 商业化应用提速,23年或为量产元年 |

1、钠电早期发展受限, 2010年起初创公司引领走向商业化 ;

2、国内外商业化落地加快,2023年量产在即 ;

3、新兴钠电公司融资尚处于起步阶段。

| 关注 |

1、具备技术、研发、资金及产业链配套优势的电池企业,推荐宁德时代、鹏辉能源,关注华阳股份;

2、在电方面积极布局且具备技术积累的电池材料企业,推荐当升科技( 正极)、厦钨新能(正极)、杉杉股份(负、泰来(负极)翔丰华(负极)、天赐材料(添加剂)、新邦(添加剂,关注多多(电解液盐;

3、相对理电有显著增量的环节,关注鼎胜新材。

$宁德时代(SZ300750)$ $当升科技(SZ300073)$ $鼎胜新材(SH603876)$