正丹股份两年内市值的下限思考。个人拍脑袋之想法,仅作为个人的投资想法记录,不作为买卖依据。

一、TMA门槛

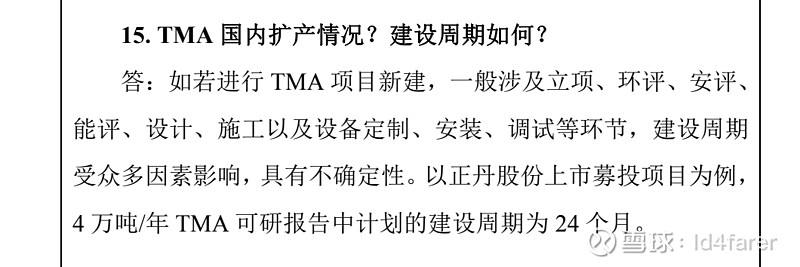

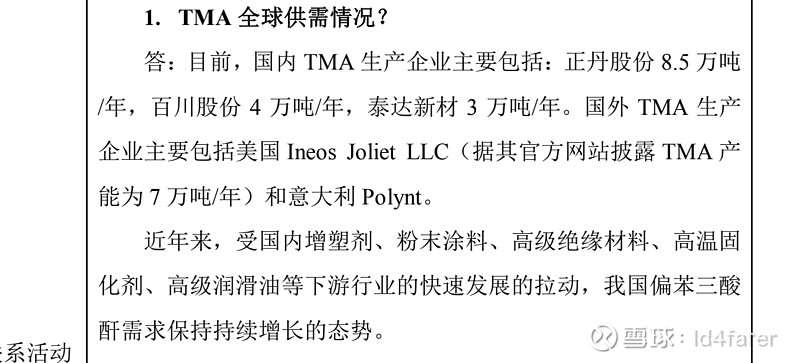

参考正丹股份调研纪要,两年内难有新TMA产能释放。

网页链接{江苏正丹化学工业股份有限公司 投资者关系活动记录表}

二、市值下限思考

1、按照未来两三年的现金流估计。今年20亿,明年TMA均价按照(5+14)/2 = 9.5万计算,(9.5-1.5)✖️ 8.5 = 68亿。假设第三年有新玩家或者目前的几家扩产落地了,价格从9.5跌落到3万一吨,年利润有(3-1.5)✖️8.5=12.75亿。可知2024-2026年正丹股份预期的现金流大概有20+68+12=100亿,加上启动前的万年老市值就算20亿,则合理市值为120亿。

2、按照长期格局估计。正丹、百川、泰达新材垄断价格,避免内卷亏损,长期稳定在3万,则年利润是12.75亿元,此时给予10PE估值,合理市值是127.5亿元。

有没有一种可能,1和2的情况同时发生(这是和九安不一样的地方,九安的一锤子是真的一锤子买卖,正丹是可持续盈利的,除非像光伏锂电一样卷到了亏损),那么合理市值就是三年后的100亿现金流+127.5亿合理估值(不含现金流)=227.5亿元。

至于上限,核心关注TMA价格变化,周期持续时间,关注正丹股份的财报,反应的出口的盈利能力。