证券时报记者 罗曼

中国线上消费金融服务提供商维信金科于6月7日至6月12日在港交所招股,预计6月21日挂牌。此次公司计划发行6857.18万股,最多集资15.77亿港元,募集资金用途主要为三大部分,其中所得款项净额约70%将用于进一步巩固包括融资担保公司在内各附属公司的资本基础;约20%将用于进一步增强公司的研究及技术能力;约10%将用于一般企业用途。

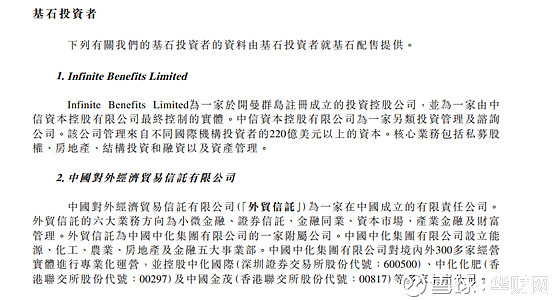

据证券时报记者了解到,此次维信金科国际配售部分已经超额认购数倍,记者获得可靠信源消息指出,拥有重庆“李嘉诚”之称的张松侨以及内地富豪江南春成为锚定投资者巨资认购,江南春个人此次认购至少2000万美金的股份。此次维信金科的基石投资者为中信资源以及中国对外经济贸易信托有限公司(以下简称“外贸信托”)。

维信金科在港招股,张松侨、江南春巨资认购

中国内地独立线上消费金融服务提供商维信金科于6月7日起至6月12日在香港正式公开招股,按每股20港元至23港元发售6857.2万股,其中10%作为本港发售,90%作国际配售,集资最多15.78亿港元,另有15%超额配股权,公司联席保荐人包括瑞信、高盛及摩通。预计6月21日挂牌,本次上市成功,维信金科将剑指联交所“智能金融第一股”。

据证券时报记者获悉,维信金科国际配售已经超额认购数倍,而超额认购的程度越高代表市场对该股票的需求越高,挂牌交易后价格极有可能高于发行价的水平。

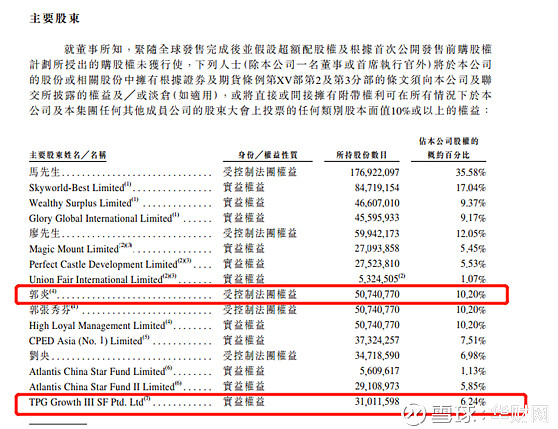

虽然招股书显示,维信金科是中国一家领先的独立线上消费金融服务提供商,在2006年就开始在境内开展消费金融服务。但根据公司股权结构显示,维信实为港资企业。公司创办人为廖世宏和马廷雄。目前廖世宏担任执行董事兼首席执行官,马廷雄担任非执行董事、主席兼控股股东,两人均为香港籍背景。从股权结构来看,马廷雄持股35.58%,廖世宏持股12.05%。值得一提的是,Skyworld-Best Limited以及Wealth Surplus Limited均为马廷雄的全资控股子公司,所以实际上马廷雄持有公司股权61.99%。

维信金科在上市前进行了4轮融资,五年里引入了多名投资界大佬成为股东,包括中信资源主席郭炎及其太太,二者合计持有20.4%股权,网龙主席刘德建、网龙前首席财务官胡泽民、私募基金TPG等。

得一提的是,TPG(德太投资)是世界上最大的私募股权投资机构之一,目前通过旗下一系列私募投资基金而管理超过5000亿美元的资产。

另外, 维信金科本次引入两名基石投资者,分别为中信资本认购7,800港元;中国对外经易信托公司认购2,000万美元(约1.56亿港元),共2.34亿港元,设6个月禁售期。

据证券时报记者从可靠信源处得知,有重庆“李嘉诚”之称的张松侨以及内地富豪江南春已成为公司锚定投资者,江南春个人此次认购至少2000万美金的股份。

2017年度盈利近3亿元

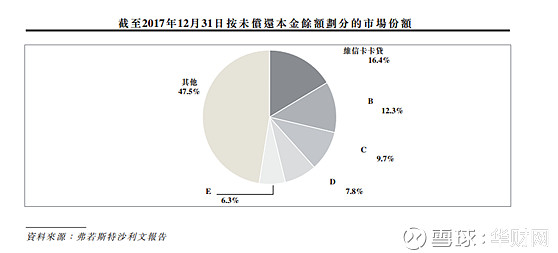

招股书显示,截至2017年12月31日的未偿还本金余额计,前五大市场参与者站占中国信用卡余额待偿市场规模约52.5%,维信卡卡贷产品系列在前五大参与者中以16.4%的市场份额排名第一。

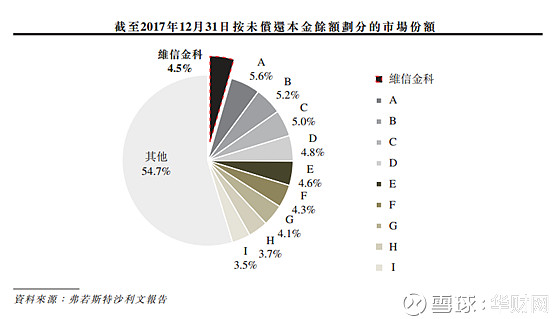

按截至2017年12月31日的线上消费贷款未偿还本金余额衡量,维信金科市场份额占比4.5%,是中国排名前10的独立线上消费金融服务提供商之一。

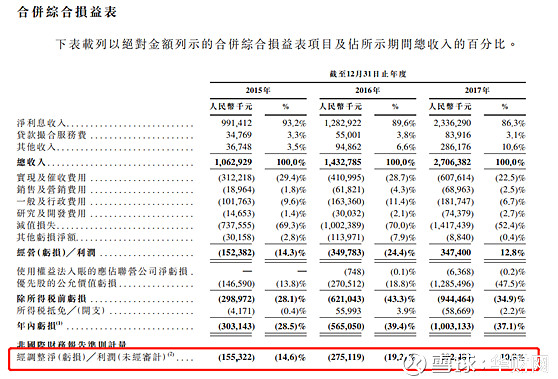

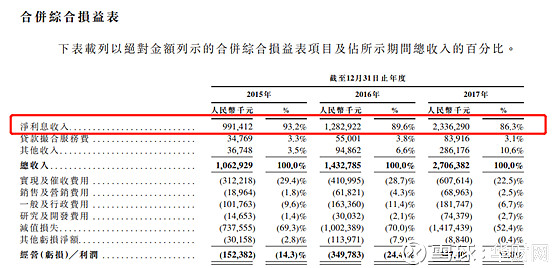

而消费金融产品方面,截止2015年、2016年以及2017年,公司别实现贷款人民币35.3亿、78.7亿以及245.4亿,复合年增长率163.7%。收入在2017年达到27.1亿,复合年增长率为59.6,2017年度经调整净利润为2.9亿元。

值得一提的是,不少媒体指出公司去年实际亏损达到10亿元,公司执行董事兼首席执行官廖世宏向证券时报记者表示,招股书中提到的亏损并非因公司业务亏损导致的,主要由于自2018年1月1日至上市前的期间内优先股的公允价值亏损大幅提高,当上市后,所有优先股将自动转为普通股,届时每股优先股的公允价钱等同每股全球发售的发售价,不会产生优先股的公允价值亏损。实际上去年集团已经开始盈利,经调整后净利润为2.9亿元。

可转换可赎回优先股因不能在二级市场交易,一般也不能参与公司的经营活动,因此当公司的估值越高之时,优先股的公允价值则随之升高,因此计入到金融负债里的数额也会越大,亏损就会变高。所以这些亏损并不是实际意义上的亏损,实际上亏损的部分是前几轮投资人所获得的账面收益,待上市之后,优先股转为普通股,这些公允价值将不再是负债,亏损也会在第一个财年消失。

此前美图公司上市因为巨额亏损62亿成为众矢之的,但实际上美图公司62亿元的“巨亏”主要来自于会计处理,同样因为公司价值的增长导致可转换可赎回优先股的公允价值亏损增加所导致。

借款资金100%来源于持牌金融机构

廖世宏向证券时报记者表示:“在公司战略发展中,我们始终坚持以合法合规方式进行市场开拓,公司自成立发展至今12年来并非P2P模式,维信金科的资金来源100%来自于持牌的金融机构。公司的业务核心在于通过金融技术手段所构筑的风险定价能力为资金需求方和持牌金融机构所做的信贷服务匹配。”

目前维信已经与18家资金合作方(包括银行、消费金融公司、信托公司及其他金融机构)建立合作关系。

首席财务官周正也向记者表示,公司已开发出了专有的核心风险管理系统—“蜂鸟系统”,已进行各种风险管理功能,其中包括身份核实、欺诈检测与预防、负债收入比评估、风险量化。截止2018年5月28日,蜂鸟系统已拥有50多个独特的评分卡。同时也开辟了在消费信贷领域进行普惠金融实践的新模式,其能够为传统金融机构无法充分服务的信用人群,提供更为便捷、友好、安全的消费金融服务。

在信贷业务方面,公司于2015年至2017年,分别投资人民币1470万元、3000万元以及7440万元用于研发,以吸引保留技术人才进而开发并改善公司的尖端技术,获取建模和决策规则管理系统等高级软件开发工具。

此外,公司面向的客户主要是持有银行帐户及信用卡但未得到传统金融机构充分服务的“优质”及“近乎优质”借款人。在构筑消费金融业务开展所需的牌照体系之外,维信金科不断透过金融科技力量,积累和服务海量的年轻优质信用群体。

截至2017年末,公司拥有4840万名注册用户,其中已有3410万名用户的身份已经得到核实,超过84.3%在央行征信中心有信用记录。

据披露,维信与中国内地多个超级场景、互联网巨头开展深度的联合建模合作,包括中国电信、中国移动、京东金融、去哪儿等,使公司在结合场景获客的同时,访问基于场景的数据。这些合作一方面让维信可以触达更多的信用群体;另一方面,让公司提升基于应用场景量身定制评分卡的开发能力,有助于丰富维信评分卡体系,更精准地为特定用户群体提供风险定价和定制化信贷产品。

招股书显示,2015年-2017年,维信金科90%左右的收入来自利息收入,信用卡代偿业务对收入贡献率逐年增加,维信金科提供借贷撮合业务。

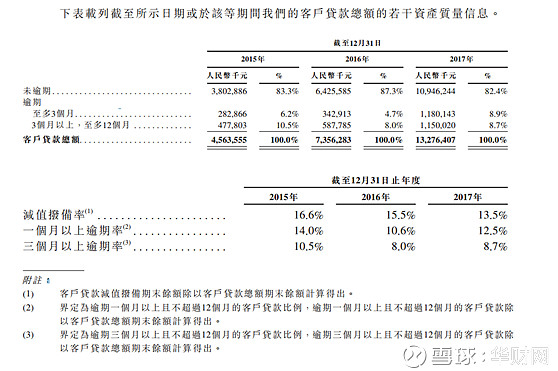

根据最新招股书,维信金科2015-2017年3个月以上、12个月以下的逾期金额分别为4.77亿元、5.88亿元、11.5亿元,逾期率分别为10.5%、8%、8.7%。

在廖世宏看来,招股书中披露的逾期率实际上并不算高,并属于可控风险。

对比中国和美国的整个消费金融市场,美国的消费信贷(不含房贷)占GDP的比例在20%左右,而中国的消费金融市场(不含房贷)占GDP比例目前不到10%,但每年以10-20%的较高增速增长,其中很大一部分参与者是银行的信用卡部门,在最近几年,更多的是银行之外的参与者快速发展,包括像维信金科这样的金融科技公司。

随着信用卡的使用在中国日益普遍,中国的信用卡余额待偿市场迅速发展,为传统银行授信未能充分解决的信用卡持有人未获满足的消费需求提供融资。根据弗若斯特沙利文报告,中国信用卡余额待偿贷款的未偿还本金余额由2015年的12亿元快速增长至2017年的462.7亿元,预计到2022年,将达到人民币6424亿元,市场潜力巨大。