8.19日晚上恒瑞公布了一份不太理想的中报,其中由于股权激励费用3.6亿,研发投入增加7.18亿,导致了中报出现增收不增利的情况。

恒瑞上半年净利润26.68亿,股权激励费用3.6亿,占比13.5%,影响比较大,但是后续这部分费用将持续下降!

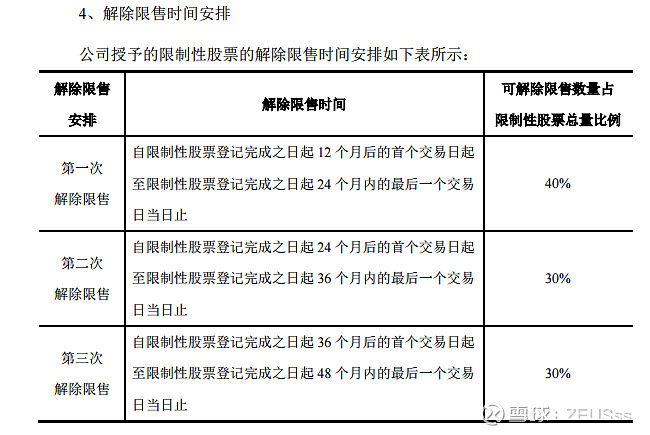

恒瑞医药的股权激励方案为2020/7/29发布的《江苏恒瑞医药股份有限公司2020 年度限制性股票激励计划》,授予股份产生123339.78w成本,需要分四年摊销。

根据上图信息,第一批解禁限售应时间为2021.7.29,解禁比例40%,摊销成本123339*40%=49335.9w;该部分成本分12个月摊销(2020.7.29公告日起至2021.7.29解禁日),每月摊销金额49335.91/12=4111.3w。20年五个月摊销金额20556.63w,2021Q1和Q2摊销4111.3*3=12333.9w,2021Q3摊销一个月4111.3w。

第二批解禁日为2022.7.29,解禁比例30%,成本分24个月摊销(公告日起至解禁日)

第二批解禁日为2023.7.29,解禁比例30%,成本分36个月摊销(公告日起至解禁日)

具体摊销到每个季度的成本汇总如下:

各期加总金额和公告中给的各个年度摊销金额一致。

具体到各个季度金额如下:

故2021Q1和Q2这两个季度的摊销金额应该为20042w,但是实际摊销金额为1.8亿(这其中和员工业绩未达标,没有百分百获得股权激励有关);

如上图可知,2021Q3开始股权激励费用就开始下降,Q3 1.1亿,Q4 0.7亿。

2022年Q1/Q2股权激励方面成本就可以相比2021减少1.3亿,相对2021Q1/Q2 14.97亿/11.71亿的净利润,明年股权激励费用降低就可以提升净利润8.6%和11%!!

``~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

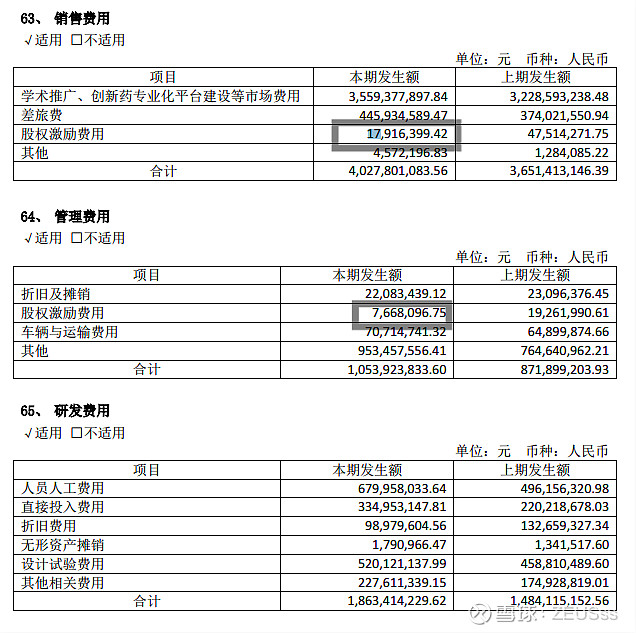

恒瑞医药2020中报财务费用具体情况如上,其中股权激励费用1792w+767w=2559w(今年3.6亿,占上半年利润的13.5%,影响确实很大)

上图为恒瑞2020年报的财务费用情况,其中股权激励费用15164w+3857w+12260w=31281w,其中下半年激励费用31281-2559=28722w。(主要为2020股权激励股份的摊销,员工业绩百分百达标摊销3.3亿,实际摊销2.9亿)。

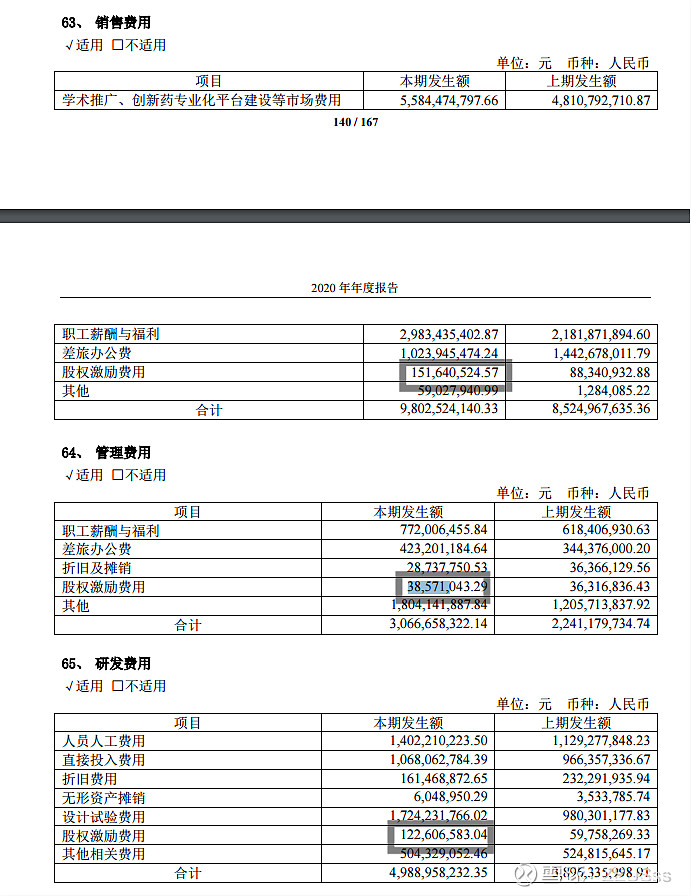

而2021下半年需要摊销的金额为11820w+7708w=1.95亿。相对于2020下半年减少1亿,所以一季报和中报里面提到的股权对报表的负面影响将变为正面影响,贡献差不多3%的利润增速!!

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

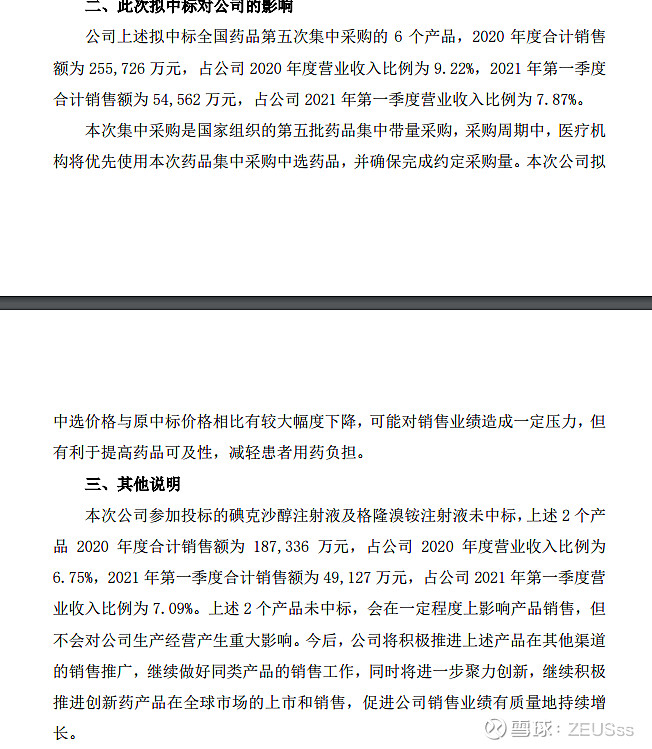

至于第五批集采的影响:

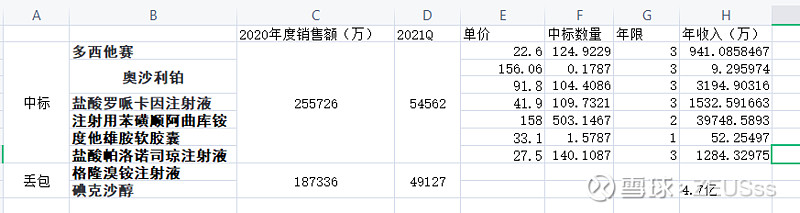

根据恒瑞2021.6.23的公告可知,集采影响销售额为255726w+187336w=44.3亿(2020年度)

49127w+54562w=10.37亿(2021Q1)

中标金额一年销售额差不多是4.7亿,也就是说第五批集采导致恒瑞一年损失44.3-4.7=39.6亿营收。

恒瑞医药2021中报销售净利润率为20%,由于创新药占比40%,创新药销售净利润率肯定大于被集采的仿制药,所以预估39.6亿营收影响的净利润为39.6*20%=7.9亿,差不多每个季度利润减少2亿。

第五批集采结束时间为6月底,差不多医保局会给三个月生产准备的时间,所以影响2021Q4开始影响利润,影响金额为减少2亿的利润。

2020Q3/Q4利润分别为15.97/20.70亿,36.67亿的半年利润,股权激励成本下半年减少1亿,第五批集采导致下半年利润减少2亿,所以最后相对于2020年,下半年的利润压力就1亿,占36.67亿的2.7%。

2022Q1/Q2 股权激励成本降低1.1亿,集采影响利润2亿,所以最后利润压力为0.9亿,相对2021Q1/Q2 14.97/11.71亿利润的影响为 6%/7.6%

2022Q3 股权激励激励成本降低0.6亿,集采影响利润2亿,利润压力1.4亿,相对2020Q3 15.97亿利润影响为8.7%;

2022Q4 股权激励成本降低0.47亿,因为集采2021Q4开始影响利润,所以2022Q4相对2021Q4无变化,2020Q4利润20.70亿,由于股权激励成本降低0.47亿,故增加利润0.47/20.70=2.3%

综上所示,股权激励和集采的影响2022Q4消失,2021Q3影响最小,2021Q4~2022Q3影响较大。

但是!!2021Q1 Q2股权激励费用为每个季度1.8亿,占净利润的12%/15%,这两个季度才是影响最大的时候!!!!

所以最近网上新闻感觉恒瑞利润下降,后面还有集采影响,感觉后面季度情况会越来越差,但是殊不知,最差的情况其实就是在他们情绪最悲观的当下!!!!!