一、背景

这原本是一个实盘的私募产品,成立于2021年底,实盘运行至2023年底,原本的配置目标是:

以优选公募固收加基金(二级债基)、债券基金配置为主,辅以少量股票型基金,在严控风险的基础上以较低的股票市值敞口(10%~30%)为长期配置中枢,在审慎控制组合波动的前提下力争增强收益,以实现固定收益产品的部分替代功能,同时帮助投资者更好地对抗未来生活成本的通胀上涨压力。

产品说明书

但由于这类产品在市场上并不引人瞩目,私募基金的属性又在法律法规上要求投资人的最低投资额要100万人民币起,因此这只产品很难募资。在新的《私募证券投资基金运作指引》出台后,对私募基金的存续规模有了新的要求。在连续较长时间内不满足规模要求的私募基金,应当进入清算程序。由于我们很难在要求的时间内将这只基金的规模募集至要求规模,因此在年初的时候,我们清算了这只基金。而我在整理了这只基金的运作情况和底层基金后,形成了本文,并将其重新命名为:

【安澜固收+】FOF组合。

——————————————

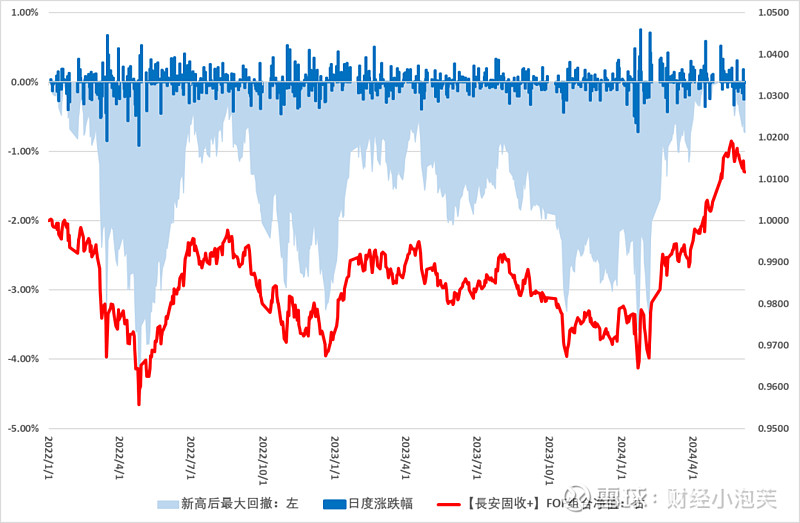

二、净值走势

以下为该基金的净值走势。其中,2021年底(成立日)至2023年底为实盘净值,2024年至今为模拟盘净值(虽然是模拟盘,但在本文之前,我还是保持了底层子基金及其比例与产品清盘时相同,因此走势与实盘应几乎无差)。

根据配置的目标,该基金一开始的运作方式,是精选了10只主动管理的公募“固收+”基金,进行等权配置,然后根据底层子基金的表现和其披露的前十大持仓做适当调整。这些“固收+”主观公募基金的配置中枢,一般也是80%的利率债+20%股票。

在实盘运行了大约一年半以后,股票行情的大幅下挫,即便债券端贡献了正收益,但依然难挡基金净值的整体下滑。同时我也在观察他们的前十大持仓中发现,即便只是“固收+”基金,但基金经理也普遍和大部分主观公募基金的基金经理一样,会在“成长”、“动量”等因子上有较大的暴露,而这是我不喜欢的。我认为对于“固收+”类别的基金而言,追求高收益不应该是第一目标,保证本金的低波动性才是最重要的目标,因此在这类基金里面,我更愿意暴露“红利”、“低波”等价值类因子。

也是出于对这一点的考虑,我在实盘中逐渐给组合做调仓。我把一些表现不太好的主观基金清盘,一部分换入表现更优异的,另一部分则用被动的ETF基金来替代主观基金,也按80/20的比例进行配置。所以在运作一年半的调仓期调完后,我的实盘组合是80%的主观公募“固收+”基金,加上20%的ETF基金。而这两部分底层,又同样是接近80/20的比例,80%配置利率债产品,20%配置股票产品。

——————————————

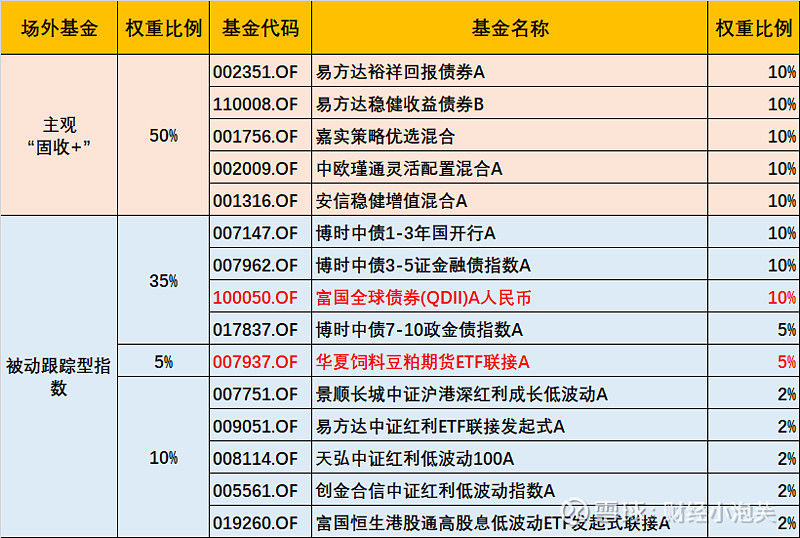

三、目前配置比例

按这个比例,又运作了半年左右时间,又恰逢“红利”基金的爆发期,因此主观基金全面跑输了被动组合,因此在本次调仓期,我再次清退了一些表现靠后的主观基金,同时进一步加大被动组合的比例,将主观/被动的比例调整至50/50。在调整后的底层子基金及比例如下:

需要说明的2只“标红”子基金:

1、100050.OF,富国全球债券,是一只主观管理的美元债基金。由于目前美债的到期收益率较高,因此美债的持有至到期策略是非常有性价比的选择。但无奈目前公募的市场上,没有一只被动跟随的美债ETF基金。而在可以选择的主观管理的公募美元债基金中,这只富国全球债券又是能找到的信用债比例比较低的一只,基本还是以利率债为主,符合我们的要求。另外则是汇率风险,由基金经理择时进行部分的对冲,同时也要付出相应的对冲成本,会成为本基金的损耗。详细说明见前文《公募FOF中的美元债配置》。

2、007937.OF,华夏饲料豆粕期货ETF联接,是一只商品期货基金。我们前面做过详细解读,见前文《干货系列:华夏基金的“一阳指”——豆粕ETF》、《干货系列:华夏基金的“一阳指”——豆粕ETF(2)》,关于基金本身不再赘述。但这里需要提示的是其在配置中的意义,作为个人大类资产配置的最后一块短板补充进我们的组合。缺点则是提升了非债资产的比例,使得被动组合部分最终比例为债券:商品:股票 = 35%:5%:10%,而最初设想的组合比例及主观管理的“固收+”基金中的债券:股票 = 40%:10%。

当然,以上2只基金如果您不喜欢,将其替换成普通的债券ETF基金就行,比例也按照最初的80/20比例进行配置即可。

备注:原本该组合是在中国基金业协会备案的正式私募基金产品,为避免合规上的瑕疵,除了给客户的定期报告外,是不允许对外披露底层持仓的。现在产品已经清仓,因此在公众号里给出了底层基金及其比例,但并不作为投资建议,而是仅供参考。

——————————————

四、负债端匹配

从正式的FOF理论而言,任何一组FOF投资组合,其实一上来不应该先考虑投资端的问题,比如投哪些东西,各投多少比例等等,而是应该先考虑更重要的问题——负债端。因为投资组合并不是永远都只有唯一解的一道数学题,而是会受到负债端对投资目标的限制。负债端,也就是资金的属性,会决定投资目标,而投资目标会决定哪些标的更适合,多少比例更适合。

在参考国际上的知名资产配置组合时我们发现,“固收+”组合的资金属性,其实和丹麦ATP中的“对冲组合(hedging portfolio)”最为相似,该部分主要用于满足约定的名义养老金待遇支出,因此全部由长久期债券与利率互换等对冲利率波动的衍生品工具组成。

由于其需要覆盖第一支柱的刚性支出,丹麦ATP将总资产拆分为两部分。一部分用于满足约定的名义养老金待遇支出,其命名为对冲组合(hedging portfolio),另一部分则是为了获取更好的远期养老待遇,其命名为分红组合(bonus potential portfolio)。因此,对冲组合全部由长久期债券与利率互换等对冲利率波动的衍生品工具组成,用以确保给付养老金待遇。分红组合的持仓则包含更加多样的大类资产,其投资目标是获取尽可能高的长期实际回报。截至2023年末,对冲组合的资产规模占比ATP总规模约为85%,分红组合占比约为15%。

杜邢晔、文潇,公众号:弘源泰平研究【NIFD季报】北欧四国养老基金资产配置与投资运营情况研究——2024Q1机构投资者的资产管理

如果只考虑境内,即剥离掉外汇因素,并把上面的话翻译成容易理解的生活语言,就是“对冲组合”是一个主要投向利率债的组合。而之所以要主要投向利率债,是因为这个组合肩负了刚性的养老金支出,对于本金的安全和未来现金流有着非常高的刚性要求。而获取尽可能高的长期回报的投资目标则由“分红组合(bonus potential portfolio)”来承担,未来这部分我们也会推出另一个类似“全天候”的组合来对应。

而【安澜固收+】的产品定位,最合适的是个人、家庭或企业中短期的“备用金”组合。现代城市普通人的生活,除了日常的生活必备开销,通常还都背负了一定的房贷、车贷等负债。在现金流(主要是工资收入)正常的情况下,应当能覆盖这些刚性支出;但人生有起伏,如果遭遇变故,“备用金”组合则应当发挥其作用。因此,建议所有城市普通人群,都应当建立一份“备用金”组合,以至少覆盖未来6个月左右的最低现金流支出要求。

以普通城市人群最容易遭受的变故——失业为例,这份“备用金”组合,可以让你有大约6个月时间,以从容地去找下一份工作:这6个月时间里,这份“备用金”组合,可以让你不必过分焦虑,也不必迁就新公司新老板,而可以从容且体面地考察新岗位的要求,不必匆忙决策,也不必动用更长目标久期的组合来应对(比如卖股票、卖基金),从而不会打乱原有的投资计划。(当然,组合规模多大,覆盖多久时间,因人而异,不一而足)

而在企业层面,也应该有一份类似的组合以应对市场环境的变故。这里有一个非常优秀的案例,就是新东方。过去几年对于教培行业的监管大变局,投资人应该都心知肚明。而在这样的环境下,很多和新东方类似业务的公司都覆灭了,但新东方一直有一个很好的管理习惯,就是在企业账上储备大量的现金资产,几乎足以覆盖新东方1~2年的刚性支出。而正是靠着这笔钱为新东方赢得的时间,才让它有了机会去尝试的新的业务,也就是有了再“拼”一次的资本,最终在众多的尝试中蹚出了直播带货的新路,使得整个集团成功转型。你要明白,这背后承载的,是多少个普通打工人的生活和他们的家庭。

正是由于这一点,在我心中对于新东方这家公司,一直有一种特别的敬意。

可以说,对于投资组合而言,再怎么强调负债端的匹配和对资金属性的考察都不为过。而对于具体的某一只投资标的,以及日常的涨涨跌跌什么的,我都看得相对较轻。