一、利率债端概况

在经历了2023年三季度的小幅回调后,四季度的利率债市场从震荡企稳后便一路上行,甚至在年末有一波加速上行的行情。而从2023年全年来看,利率债市场也是平稳上行,仅仅在在8月下旬到达短期顶点后迎来了一波小幅调整,这波调整虽然与2022年11月的调整有一些类似,但调整的速度和幅度均远没有当时那么剧烈,特别是对于场外的银行理财产品市场,也没有产生负反馈的冲击——因此,在股市大幅下行,CTA市场波动巨大的2023年,持有利率债是一件体验非常不错的事情。

但是和业内同行的交流可以发现,不仅仅是普通的投资人,甚至是自诩专业的资管机构,除非是有被动性的比例要求,否则对于利率债的主动配置往往是严重低配的,这说明了大家对于利率债在资产配置体系中的价值是认知不足的,特别是对于利率债对冲宏观经济下行的风险是认识不足的。希望2022年和2023年的市场实际走势,可以给大家带来一些反思,来帮助提升自身未来资产配置的效果。

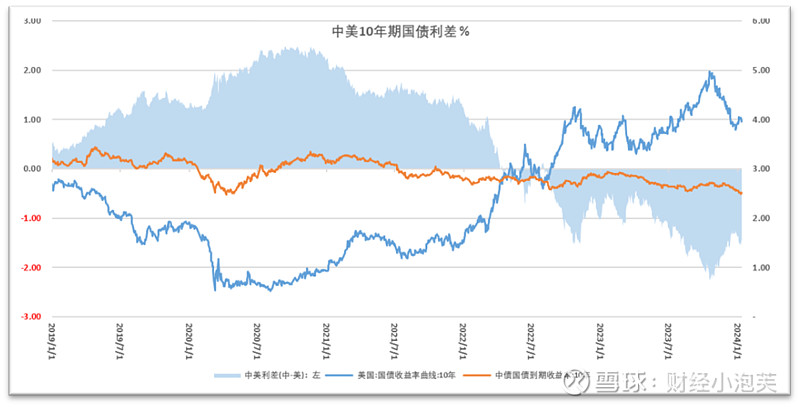

从10年期中国国债到期收益率来看,目前的资金成本是将近20年内的几乎最低位,虽然不能排除继续下行的可能性,但从盈亏比的角度显然更应防范上行的可能性。特别是考虑到但外部货币如美元等相对强势,形成中美两国国债收益率的倒挂已经持续了将近20个月的时间,虽然在2023年第四季度因为美债收益率的下行,倒挂差额有所收敛,但仍然是处于历史罕见的位置上。这样的灰犀牛风险投资人不可不防范。因此,在国内利率债的配置上,也仍然建议投资人以短久期配置为主。

此外,中美倒挂的利差也对A股市场产生了重大影响,这点我们在后文再详述。

下表整理了在利率债类资产上当前可以实投的公募指数化配置工具,不排除未来会出现更优的标的。大体上按照跟踪标的、规模、收费等方式来筛选。

二、股票端概况

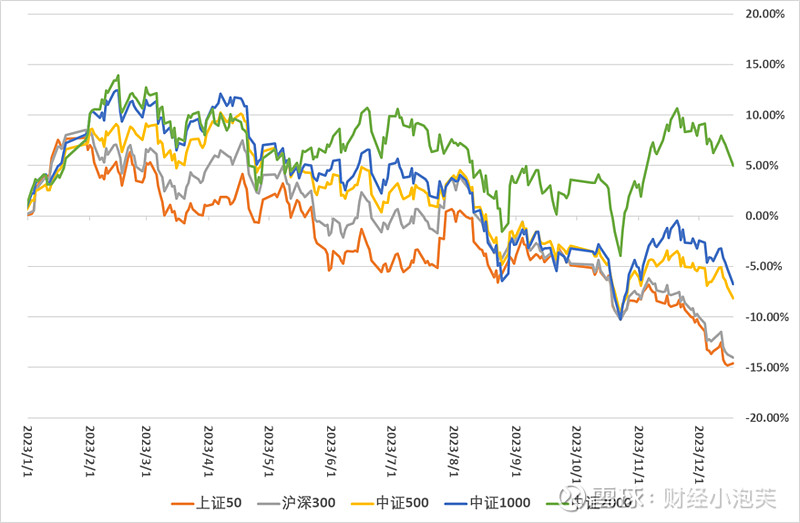

2023年的A股行情无疑是令投资人失望的,在2022年A股已经大幅下挫的情况下,又录得一年负收益,且成交量也同步持续走低,令市场氛围极其悲观。可以看到,2023年的主流宽基走势呈现明显的规律性:市值规模最大的上证50和沪深300跌幅最大;市值中位的中证500和中证1000跌幅居中;而市值最小的中证2000甚至逆势取得了将近5%的正收益。

虽然市值不是唯一决定性的因素,但股票持仓数量上的天然差异,仍然是造成量化和主观在2023年表现差异较大的重要因素之一。

另一方面,中美国债收益率利差可能也是造成2023年股票市场价值/成长两大风格因素表现差异的原因之一。

2023年是量化指增的大年,也是主流大类策略里唯一表现好的种类,但也需要警惕个别管理人采用简单的单因子策略获取超额收益的行为。根据国联证券GoodLuckData的数据,2023年500指增产品在被提取业绩报酬前,百亿私募的平均超额为13.6%;未百私募的平均超额为14.1%。

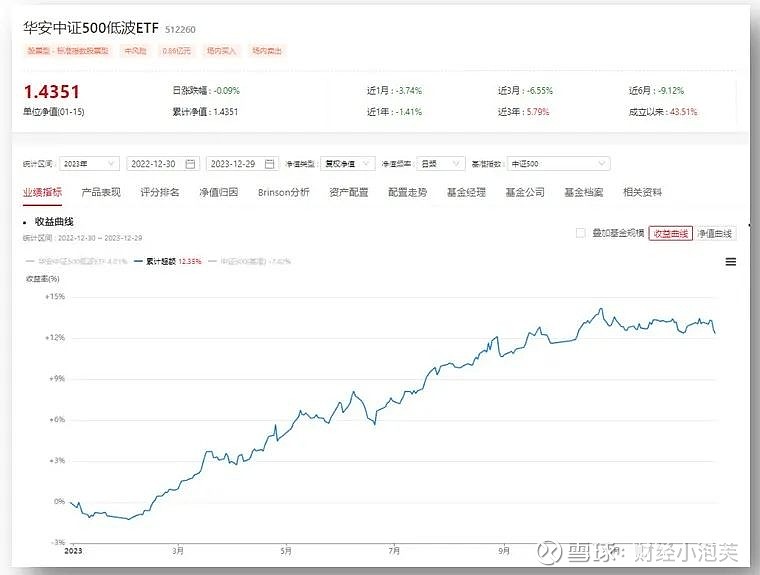

而采用单因子的公募基金华安中证500低波ETF,跟踪的标的指数为中证500行业中性低波动指数(930782.CSI),首先是严格的500成分股选股,其次是在保持行业中性的同时,行业内证券采用波动率倒数加权的单因子策略,2023年也录得了12.35%的超额业绩,也并没有差这些知名私募太多。

所以投资人如果只是为了获取简单的某一类风格因子收益,还不如选择收费更便宜、策略更透明的公募ETF。

另一方面则是2023年股票风格端的巨大差异。以沪深300为例,300价值和300成长分别代表了成分股中的价值和成长两种风格,不考虑分红仅计算价格指数,在2023年的收益分别为-4.6%和-22.2%,就相差了17.6%。而一般观点认为,300价值主要是境内大机构资金的配置较多,因此其股债性价比更偏向中国国债;而300成长中包含了较多过去所谓的“核心资产”,是近些年外资在国内配置的优先选项——因此在美债收益率高企不下的宏观背景下,“核心资产”的估值吸引力持续下降。

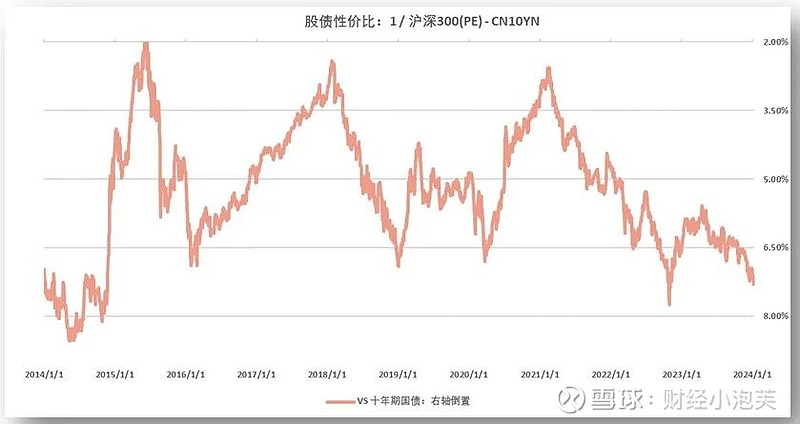

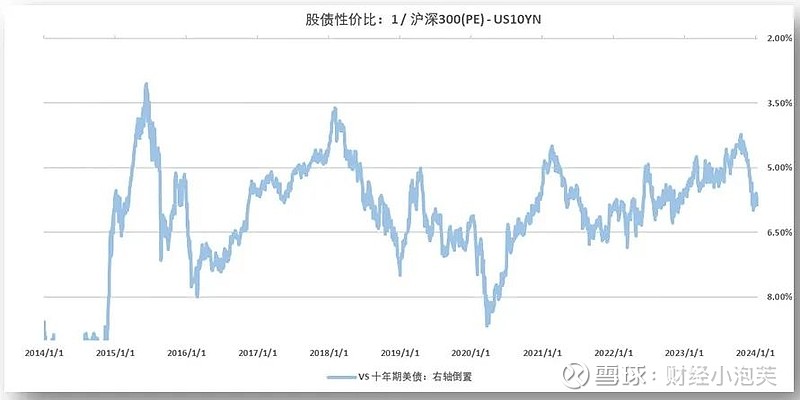

下面两张图可以看到,同样是沪深300当前的估值水平(PE倒数),但站在中国国债收益率和美国国债收益率的视角上,是有巨大的性价比差异的。以中国国债收益率的视角看,目前的沪深300是极具性价的,仅次于2022年10月水平;但以美国国债收益率的视角来看,目前的性价比只能位于过去十年来的中位数水平附近,甚至在2023年四季度的美债收益率下跌前创出了2019年以来的新高(性价比新低)。这似乎也可以部分解释,为什么2023年以来的“核心资产”仍然跌跌不休;而以能源、公用事业为主高分红资产在2023年相对表现较好的原因。

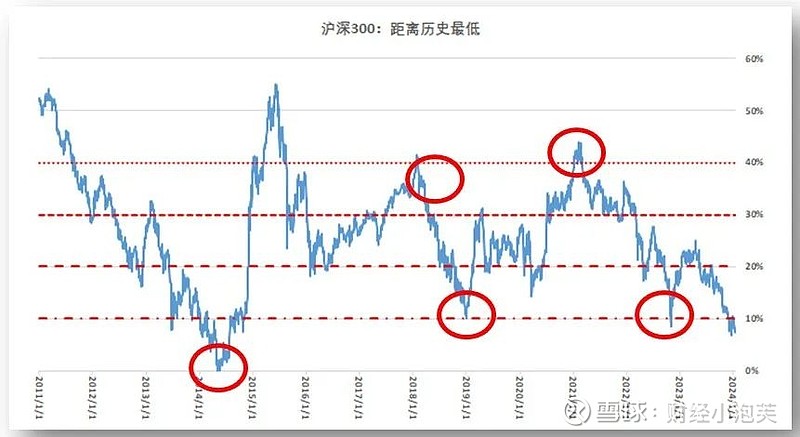

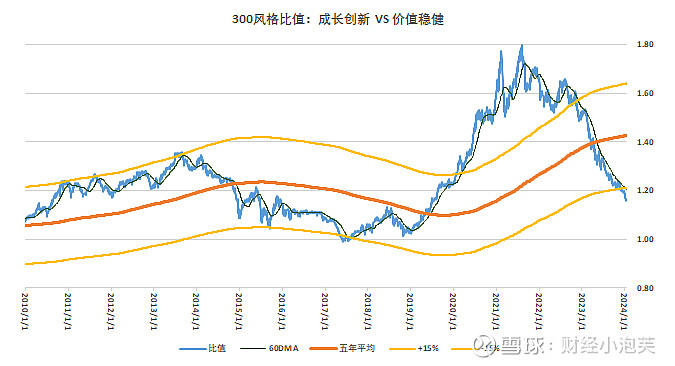

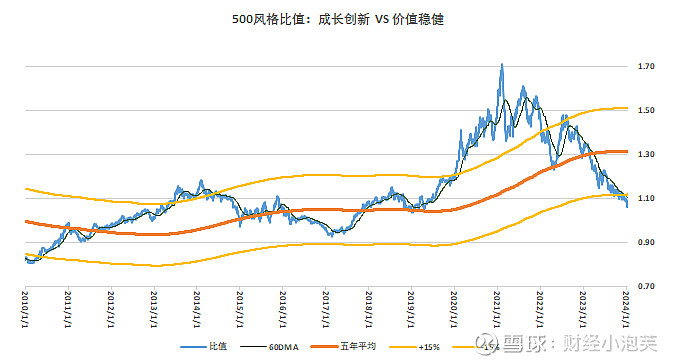

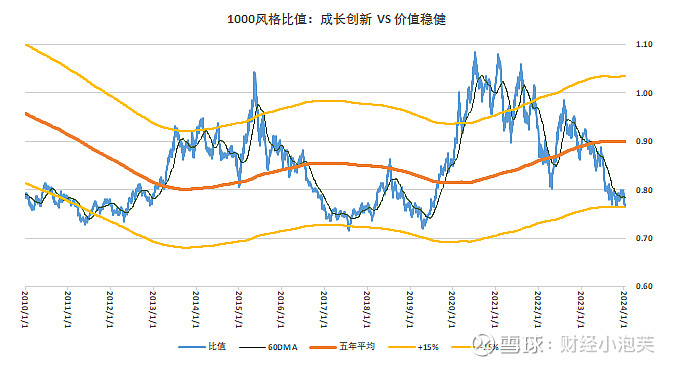

从沪深300自身的静态估值(即PE、PB)来看,目前的静态估值水平大约和2018年底本轮行情启动前及2022年10月疫情中封控最严重的时候相当,但仍然高于2014年底2015年初的静态估值;值得注意的是,本轮的估值高点出现在2021年一季度,其高度也和2017年底的时候大致相当——这个估值区间也可能成为未来我们用来框定沪深300高估/低估的锚点。而从价值/成长的风格比值来看,目前也已经处于一个比较极端的位置,我们也需要为未来可能的风格切换提前做好准备:这种准备并不是指当前去抄底成长创新类基金,而是准备好可靠的观察指标、准备好可用的配置工具——而目前市场主流认为的成长类工具,诸如创业板指、科创50等指数基金,其实编制得并不是很好,对成长的覆盖和跟踪并不精准。这一块未来我们会再学习和探讨。

而价值/成长两大风格因素在港股市场的上分野也同样巨大。同样以中证指数公司编制的中证香港300价值指数和中证香港300成长指数为例,不考虑分红收益,仅计算价格指数在2023年的收益分别是-3.9%和-17.0%,相差了13.1%。而在港股市场上表现较好的也同样是能源行业、公用事业等高分红品种为主。

下表整理了当前实际可投的公募指数化投资工具标的。目前的建议如下:

建议红利低波100、红利低波、中证红利和恒生红利各配置25%作为一个底层组合:三大指数的编制各有优点,恒生红利则覆盖港股。

红利类公募ETF整体作为一个组合,可以作为FOF类资管产品在股票端的底仓表达之一。但FOF管理人要想好,未来风格转换后,是继续持有红利类产品穿越牛熊,还是切换到成长类、赛道类产品中——这是一个选择。

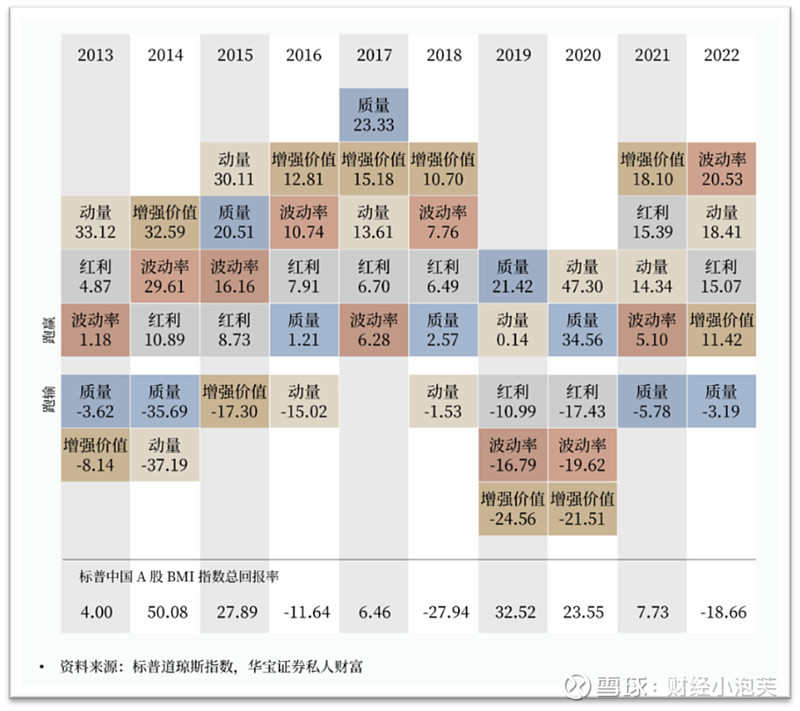

华宝证券:图为标普道琼斯因子在过去十年的分布图,可以看到,红利因子和波动率(即低波因子)只有在2019、2020年牛市时期跑输了大盘,8/10跑赢大盘。

从华宝证券的上述统计来看,虽然红利因子和低波因子在牛市明显跑输大盘,但牛市中也是正收益,且整体长期仍然是正的超额贡献,因此配置一定比例的底仓,不择时穿越牛熊是一个可能的选项。而主动择时的部分,则依靠更明确的风格基金来实现。

除了红利类公募ETF整体组合作为FOF类资管产品在股票端的底仓表达之外,主流宽基的风格ETF基金也可以替代主流宽基成为FOF类资管产品在股票端的第二层表达。特别是考虑到在A股市场的历史上,风格因子的周期性非常强强,且每一轮周期均能持续一定的时长,比较适合风格择时。

编制规则透明、覆盖主要风格的公募ETF,更适合作为FOF管理人风格择时的工具。

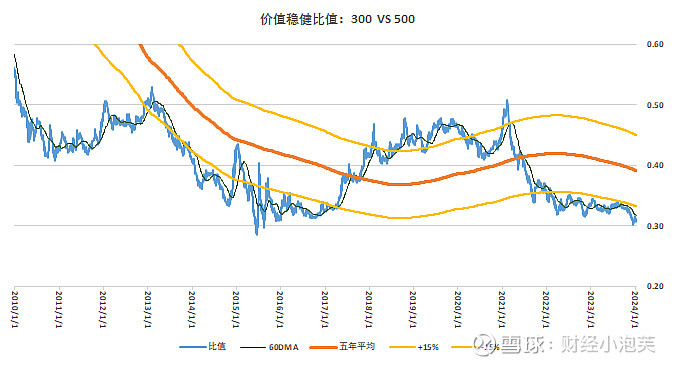

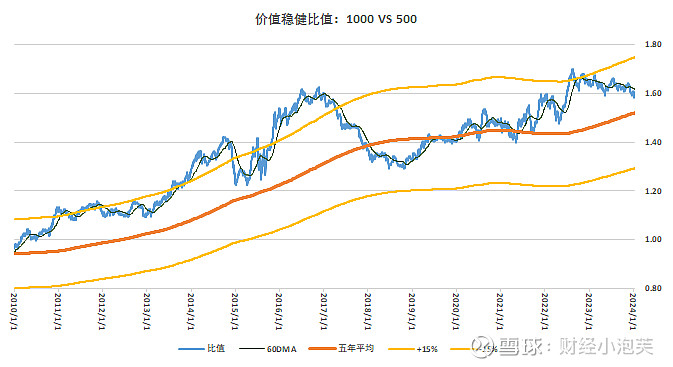

•备注:图分别为300成分股内、500成分股内、1000成分股内的成长创新VS价值稳健;

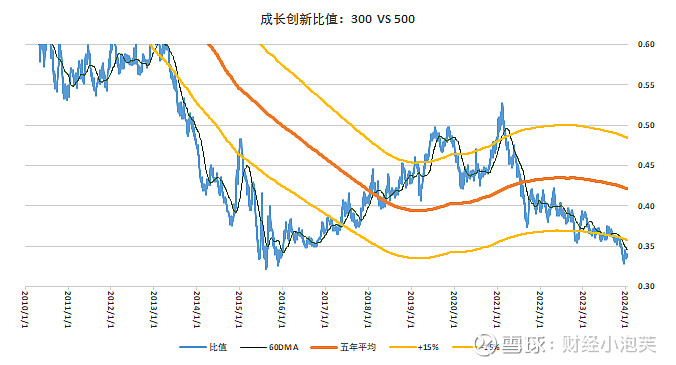

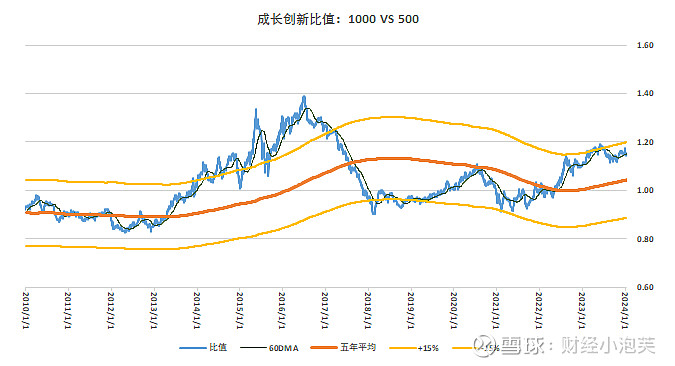

•备注:上面两图分别为成长创新风格内的市值比值,300VS500和1000VS500;下面两图分别为价值稳健风格内的市值比值,300VS500和1000VS500。