三、商品市场表现

2023年第四季度商品市场整体震荡偏下行,具体而言本季度商品市场大致可以分为两个阶段,第一阶段为10-11月下旬,商品市场走势分化明显,10月下旬特别国债政策落地提高了四季度扩内需的预期叠加美国经济维持强劲,黑色、化工板块表现较好,而有色板块和农产品板块则分别在美国利率上行和供应压力较大的影响下下跌。第二阶段为11月下旬至12月底,多数板块下跌后反弹,整体宽幅震荡。12月国内银行下调存款利率,市场普遍预期后续央行有望下调政策利率,国内外处于流动性放松的环境。有色、黄金等受到美元走弱影响表现相对较好,农产品和能源受到基本面影响走势偏弱。

而从全年来看,一季度国内复苏预期较强,工业品稳步上涨,但随着实际经济数据持续偏弱,叠加海外通胀依旧坚挺、加息预期反复,内外利空共振使得黑色、化工等板块快速下跌,波动连续放大。二季度末,预期有所扭转,市场触底回升,随着利好政策频出、基本面支撑以及部分工业品向上趋势确认,商品市场在第三季度开启一轮连续上涨行情,并在三季度末震荡调整后仍然保持上冲势头。

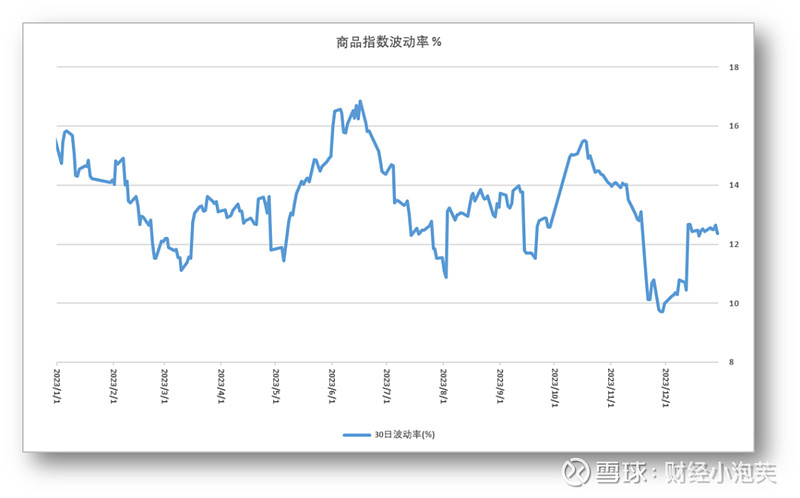

商品指数的波动率从2022年8月后一直保持低迷,2023年以来的整体波动也仍然处于中等偏低的水平,基本都在10%—20%的区间范围内。具体来看,2023年波动率有两次较为显著的波动:第一次是5月初至6月中旬,波动率水平从11%附近提升至17%,伴随着南华商品指数自2360点左右加速下跌,此时大部分CTA策略偏多头,因此二季度也是大部分CTA在全年下跌最多的季度;第二次是9月底至10月中旬,波动率水平从11%附近提升至16%附近,这次同样对中长周期CTA策略普遍也造成了净值回撤,但幅度和影响均没有第一次那么大。

根据国泰君安期货研究所的数据,“至2023年10月末,客户权益为14137亿元,同比降幅-4.51%。虽然权益下降更大程度上是给予部分政策性原因,但CTA机构等特法客户业绩回落及客户赎回也间接拉低了市场的权益。CTA私募基金的存续和设立的规模均明显减小。”

四、量化CTA策略

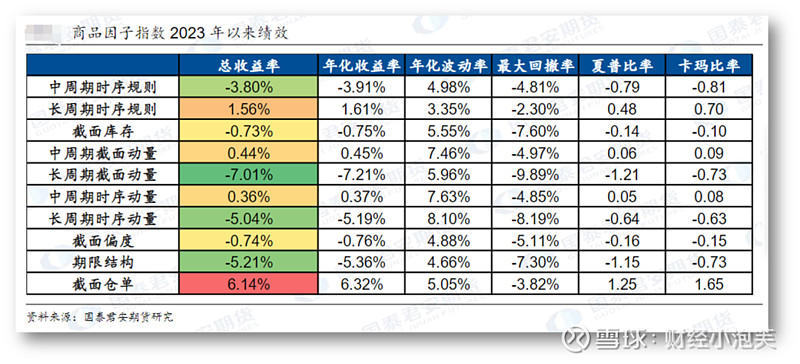

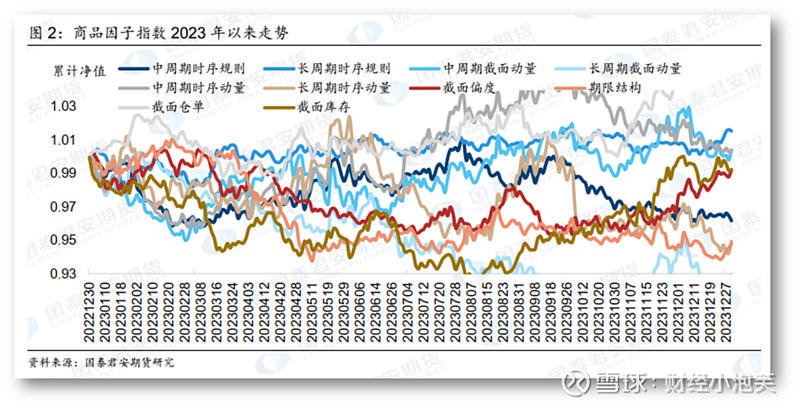

对于量化CTA的策略环境,从我们跟踪的国泰君安期货因子指数来看,最重要的时序动量和期限结构两大类别策略走势有所不同。时序动量类策略得益于三季度流畅、平稳的价格走势,获得了较大幅度的盈利,但四季度则持续回落,全年略微收负,三季度也是2023年时序动量类策略表现最好的一个季度,大部分市场上的中长周期CTA也是在这个季度获得了不错的反弹。期限结构因子本年亏损基本集中在第二季度的快速下跌中,全年收负;其他三个季度则均呈现震荡走势。

从其它子策略的因子来看,今年表现最好的是截面仓单类策略。主流CTA 因子的 beta 属性整体较为明显,特别在偏长周期的量价、基本面因子上。四季度低库存品种的牛市行情又带动了库存类因子的上行。

对于未来如何投量化CTA策略的产品,我个人的想法还是应该回归CTA的配置价值本身,而不要过分追求漂亮曲线(反正这玩意儿,你追也追不到)。具体而言,有以下几点,仅供参考:

①从2019年中至2023年中,可以看成是一个牛熊周期。在筛选量化CTA管理人的时候,尽量包含这一整个周期,而非最近一年甚至几个月的业绩。

②由于缺乏完整、有效的择时系统,因此尽量各周期、各类型策略均衡配置,防止短期追高行为。

③2022~2023年CTA市场的超预期回撤,迫使一些不匹配的资金逐步出清,一些好的管理人的稀缺额度逐步释放——这对于仍然坚持在CTA市场中的资金是一种利好。

④关注指数化产品。既要关注跟踪价格指数的产品,也要关注未来可能的因子指数的产品。密切跟踪市场上是否有足够权威的机构给出新的话语体系(比如Barra体系对股票指增的定义)。

⑤尽量配置合理杠杆的产品,减少高倍杠杆产品配置:随机漫步模型中的“赌徒输光定理”——因为止损线的存在。投单倍杠杆产品的原因:让止损线离你尽量远一点。