盘点完2023年业绩,我们也再把这一年梳理过的一些配置工具梳理下,正如老话所说“工欲善其事必先利其器”。这些工具都在年内的时候写过相关文章说明,这里只是把表格再重新列示一下——其中个别细节可能会有所修改,但之前的文章都仍然有参考意义。未来有时间的,有重大变化的时候,也会对相关文章做出修订。

记住,我们的目标是:系统性地往前走。

当然还是那个立场,我们的工具选择也是针对普通投资人的,是给那些努力进步,只想要保卫自己辛辛苦苦劳动得来财富的芸芸众生,而不会涉及那些圈子里所谓的稀缺份额。我就是固执得有这么一份骄傲:老子就是不靠这些稀缺份额,也不一定就比你们做得差,不信咱比比!

——————————————————————————

一、公募债基

相关文章:《利率债公募指数基金的梳理》

场外公募基金的A类份额和C类份额的差别,应该是一个常识。如果有不了解的读者,可以自行查找了解一下,这一点能在未来帮你节省一些费用。这个努力值得付出。

——————————————————————————

二、红利类

2024年初的行情中,市场整体普遍又向下跌了一个台阶,唯有红利类表现令人稍显欣慰,这里可能和公募基金的被迫赎回或调仓有关系。我基本上把市场上与红利有关的研报、公众号文章和私募路演都看过听过一遍了,但总体上我还是那个感觉:红利类对大部分人来说都只是个短期的战术选择,但于我而言这会是个战略选择。虽然我最早是在2020年就开始布局红利类基金了,但2023年的经历才让我明确了坚定了这个方向作为未来的战略方向。

对于这一品类的发展,要感谢金融工程学的发展,使得我们普通人也可以系统性、可归因地进行投资行为。这相较于最初的主观投资而言,无异于从青铜时代进化到了铁器时代的意义。

相关文章:

1、《干货连载:谁是更好的红利类基金?(1)》

2、《干货连载:谁是更好的红利类基金?(2)》

3、《干货连载:谁是更好的红利类基金?(3)》

4、《干货连载:谁是更好的红利类基金?(4)》

5、《干货连载:谁是更好的红利类基金?(5)》

6、《干货连载:谁是更好的红利类基金?(6)》

7、《干货连载:谁是更好的红利类基金?(7)》

8、《干货连载:谁是更好的红利类基金?(补充资料)》

不过说到战略选择,2023年的另外一个深刻感受就是,利率债类的基金也应该成为普通投资人的战略选择之一。而全市场基本对此也缺乏认识,甚至包括那些著名的机构和FOF,2023年的行情应该让大家对此做出反思——可能市场普遍还没有认识到,利率债对于配置的基础性意义。所以本文上篇关于债基的表格也是值得大家重视的。

三、风格轮动

风格因子轮动策略虽然过往有一些工具可以使用,但并不全面,也缺乏体系性和系统性,好在感谢华夏基金在2023年把这一块的布局基本布全了,所以2024年我们还会在这一块做出更多研究和实践尝试。但令人遗憾的是,这么好的工具性产品,却缺乏市场认知度,基金规模也很小,充斥ETF市场的主流,除了重复度很高的宽基指数外,还是一些无脑的主题型基金。但是市场终归是会回馈有远见并能为此做出努力的人的,下面我放一张华宝证券私人财富部门在其年终大作《敞口致胜—2024年ETF展望》一文中列示的截至2023年底非货币基金ETF管理规模超百亿的管理人图谱,可以看到华夏基金几乎是全市场断档领先!

从王亚伟时代因为明星主观基金经理而荣登公募一哥宝座,后又因明星基金经理的离开而重重跌落,走过起起落落的华夏基金应该比其它市场同行会有更深刻的感悟。

1、《干货连载:华夏基金的六脉神剑(1)》

2、《干货连载:华夏基金的六脉神剑(2)》

3、《干货连载:华夏基金的六脉神剑(3)》

4、《干货连载:华夏基金的六脉神剑(4)》

5、《干货连载:华夏基金的六脉神剑(5)》

——————————————————————————

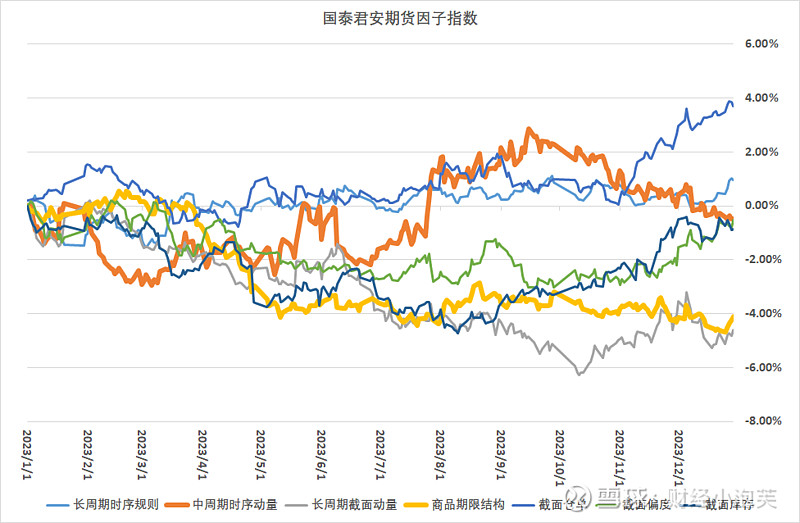

四、CTA因子指数

这方面内容我们还没有在文章里面写过,我也还在学习中,我认为市场上目前做出最好的尝试是国泰君安期货出的期货系列因子指数,更新在wind上,指数代码是GTJAQH001~GTJAQH007。这个系列指数有点像MSCI的Barra体系,是对商品期货市场归因的一系列拆解。

希望有大机构有识之士能在这方面更进一步,在确保权威性的基础上能推进一个更加普世的版本,对自己机构也是一个确立江湖地位的抢占先机的好事情。这个事情其实说难也不难,就看谁先做了。举个例子就像我们在股票里谈行业分类,都只会拿“申万一级行业”来说事,那就是因为申万证券最早在这个事情上迈出了重要的一步。

由于目前公募基金基本不批期货类的产品(上一只比较成功的尝试还是华夏基金的豆粕ETF,但竟然也已经是远在2019年之久),这使得我们普通投资人的大类资产配置缺失了重大的一个板块,不能不说是一大遗憾。因此,目前在期货合约(大宗商品)上的配置,只能依赖私募基金。普通的个人投资者,不应该期望参与像2023年纯碱行情之类的赌局,也不应该参与年末欧线之类的投机,但像期货市场中的展期收益则是普通人适合且对社会有益的布局:一方面投资人为产业提供套保工具,另一方面则获取其应有的价值,是一种正向的循环。

但私募基金也会有很多私募的问题。从个人的期望上来讲,我非常希望他们家即便不能落地公募基金,也可以先尝试着落地私募资管计划,这是对公开产品化落地的一个尝试,也可以为公募的推进积累些经验。

在这一系列因子指数中,我把我认为最重要的两个加了粗,分别是中周期时序动量和商品期限结构两个因子。如果有关注的读者也可以多看看。只是很遗憾,我们通过免费的平台目前看不到相关的资料。