上一篇文章比较了基金账户的业绩,这一篇来看看FOF组合的业绩及与市场同类策略的大致对比。首先再次罗列下我的两只FOF及一个由这两只FOF拟合的组合:

固收加FOF 净+0.66%

CTA-FOF 净-1.83%

信合组合 净+0.16%

————————————————————

一、固收加FOF

1、固收加FOF的净值走势(成立至今):2023年净+0.66%。

2、市场横向对比

固收加FOF的市场横向对比较难,私募中可以用各种不同的策略来做“加”的部分,甚至其中的“固收”也可以是种类完全不同的品种。我们的固收加FOF底层是“80%利率债+20%股票的公募基金”,为了尽可能找同类型的产品进行对标,所以我拿公募中的“偏债混合型FOF”来做对比,筛选出在2023年前成立的产品,以保证其有完整一年的业绩。同一公募基金的不同类别份额,我们取规模较大的份额,一般而言是A类比较多,部分为C类。持有期不同可以看作是封闭期,我们的固收加FOF是买入后封闭3个月。

这样的统计肯定算不上“不重不漏”的市场完全统计,但对于我们管中窥豹也是有所裨益的。筛选后大概有66只公募FOF基金是符合要求的。但由于2023年股票端表现过于差劲,因此股票仓位的占比会直接影响该类基金2023年的整体表现。为了公平起见,我们把基金的业绩比较基准也一起放在表格里,其中橙色显示的是股票端占比约为20%的基金,是和我们的固收加FOF最一致的竞品;绿色显示的则是股票端占比在15%~25%的,也可以看做我们的大致竞品。

当然,个别基金在实际操作中不会完全根据业绩基准的比例来配置股票和债券——但我认为偏离业绩基准太多是他们的严重问题,是一个非常不好的操作,不值得提倡。

可以看到,我们的业绩排名第14位,按个数来说在大概前20%附近的水平。我想,这个业绩应该算不上差吧?

3、调仓思路

之前以主动管理的成品固收加FOF为思路,选了大约十只基金进行等权配置。现在逐步往ETF方向上转。年底调完仓后,现在主动管理的成品基金占60%,ETF类基金占40%,其中的股票类占比用红利及低波类ETF来表达。

————————————————————

二、CTA-FOF

1、CTA-FOF的净值走势(自2022年初至今):2023年净-1.83%。

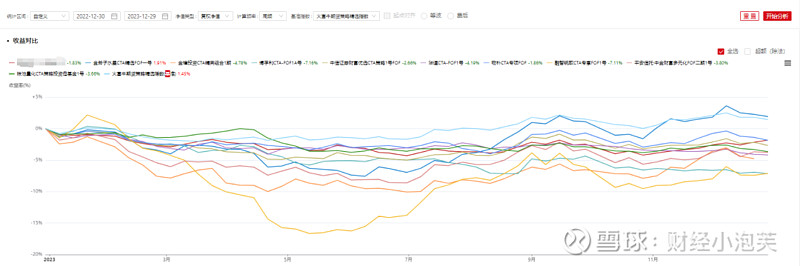

2、CTA-FOF的净值走势(自成立至今):

3、市场横向对比

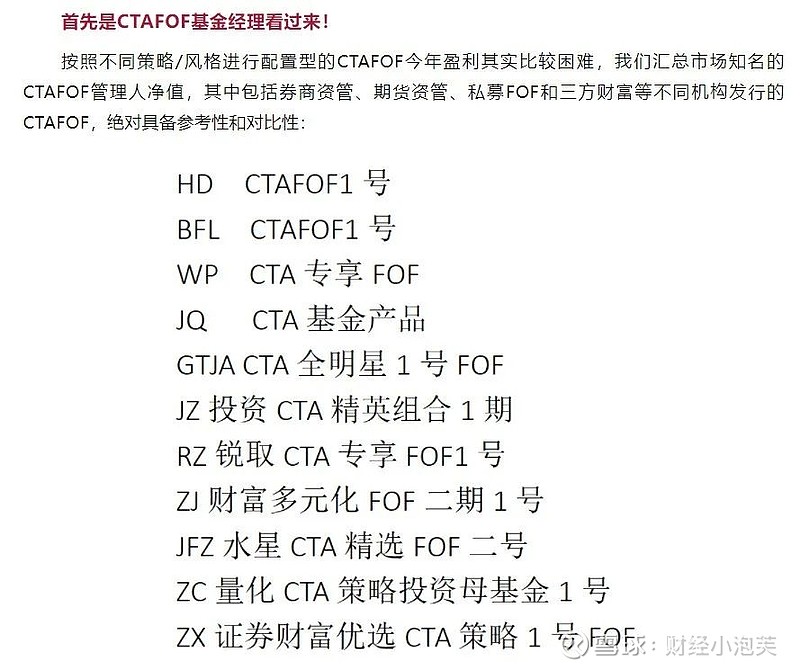

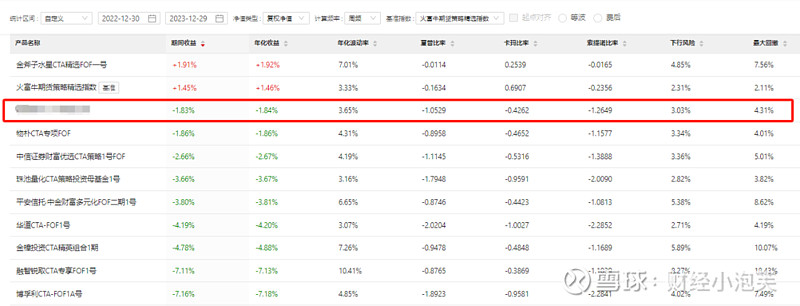

CTA策略因为没有公募基金,所以对于普通的个人投资者并不那么熟悉,但高净值客户应该都不会太陌生,经历了2019年下半年到2022年上半年的历史级别大行情后,现在各大财富端平台上都会有CTA类型的策略产品在架售卖。不过,CTA的FOF目前却样本量不多,还得去掉一些“挂羊头卖狗肉”的不诚实产品,剩下的能作为横向比较的确实不多。

这里我们要引用一下业内比较知名的CTA-FOF管理人筛选后的池子,该管理人的公众号,也是市场著名的“5亿CTA指数/10亿CTA指数”的编著者。其在公众号年末的一篇文章《量化CTA年终给老板、投资人汇报看这里!》中,将其认为大致可靠,老老实实做CTA-FOF的市场产品给了一个清单,所以我们就以此作为对比样本。

由于私募产品底层策略的多样性,其实很难做到对比的完全公平。比如对于底层是否有期货高频策略的份额,就更多是一个行业资源能力的体现,而非投资认知能力的体现。但总体上来说,这份名单已经是最具有现实意义的样本了,很多问题站在目前的时点上,我们也没有办法再进一步了。根据这份样本清单,2023年的业绩对比情况如下:

剔除没有数据的基金,一共正好10只,我的CTA-FOF排名第二,这怎么都不应该算管理得不好吧。但过去一年,我在这个产品上也承担了最多的压力,好在现在都过去了——在我的内心,也有一个关于CTA-FOF的八一三决议。

————————————————————

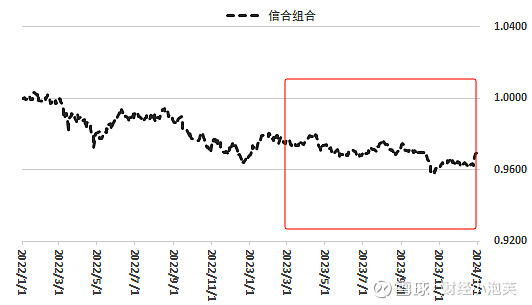

三、信合组合

1、组合说明

采用3份固收加FOF+1份CTA-FOF的方式拟合构建的资产配置组合,穿透后的底层资产比例大约为债券占比45%~60%,股票占比15%~25%,CTA占比20%~25%。通过对大类资产的合理配置,可以更有效地分散单一资产风险,降低组合的整体波动,同时从长期收益上看,有望跑赢传统的非标固收资产, 可以帮助投资人抵御未来通胀压力。

如果你要直接拿过去几年的城投债收益来比,那确实我没有跑赢;但如果你算上中植之类的暴雷项目,那这可是0%和97%这样的天堑鸿沟般的差异。而城投债是不是会暴雷,其实在每一轮周期的底部,都是一次大赌,这轮赌赢了,但不代表下轮也赌赢。

2、拟合组合净值走势(自2022年初至今):2023年净+0.16%。

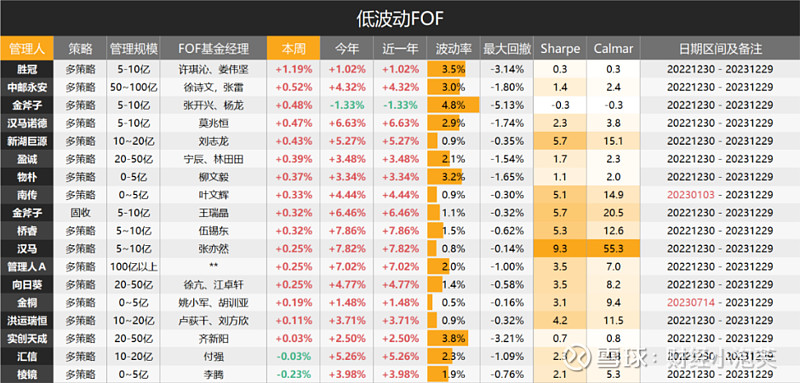

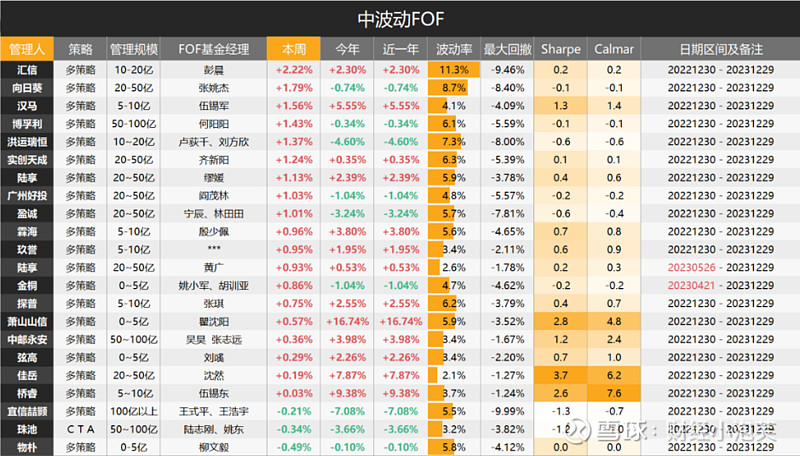

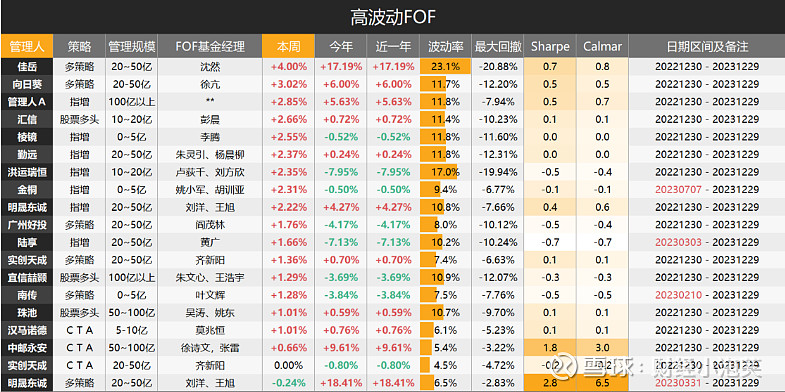

3、市场横向对比

这里我们采用国联证券的GoodLuck Data的2023年最后一周统计,该统计周报也是资管行业里较为知名的。不过,虽然我们可以拿到数据,但私募FOF的底层其实千差万别,差异性是非常大的,直接对比还是有些不恰当,所以这里我们也不去详细对比,只是把相关数据罗列一下供大家参考。

受限于财富端的资金属性,其实市场上的FOF底层是更偏向于α属性的,像我们这样几乎纯β属性的FOF是少之又少的,这一点也跟读者说明一下。其他的说明我们暂时不再展开,留待后篇吧。