要说2019至今的牛熊周期和以往的牛熊周期有什么不同,那就是指数投资开始深入人心,人们开始下意识地认为,“万物皆可ETF”。然而真相是,编制一只规则合理、有现实意义的指数是一项非常复杂的金融工程,而落地一个指数跟踪误差小的ETF基金更是难上加难。今天我们以境内商品基金为例看看,跟踪误差究竟在多大程度上可以损耗投资人“原本”应有的收益。

由于麦哲伦的小号项目持有了黄金ETF、国投白银LOF,因此我对商品的公募配置一直有所关注,特别是最近在B站无目的刷视频时,刷到了一则关于白银的解读,让我突然想起来,其实我对持有的白银基金的理解还不够。

目前国内跟踪白银价格的公募基金只有一只,就是我们当前持有的国投白银LOF,其底层跟踪的是上海期货交易所的沪银合约。然而,从其公布的跟踪效果来看,并不尽如人意。从下图中可以看到,基金收益远不如跟踪基准,差距甚至是逐年扩大。

根据合同约定,该基金应当持有沪银合约的价值应在基金资产净值的90%~110%之间,其他资金也是绝大部分投资于类货币现金资产,所以差异何来令人惊讶。我翻了其招募说明书和定期报告,也没有看出什么问题。

找了券商研报,发现这种冷门基金真的是没有人关注,不禁又一次感叹目前社会对于资产配置的认知非常不足。只有招商证券任瞳组在2021年11月出了一篇研报《把握“商”机:黄金白银主题商品基金研究》,其中简要提到了跟踪误差产生的原因:

在 2016 年年报中,管理人认为基金表现不佳的原因在于基金受到申购赎回活动,展期操作及扣减费率等因素影响,报告期内市场波动大,基金规模也呈现大幅波动,频繁的大额申赎活动给净值带来较大的负面冲击。由此可见,白银期货市场较浓的投机氛围、剧烈的市场波动、展期操作带来的操作难度和交易成本,以及基金自身的管理与交易费用均可能对跟踪效果产生负面影响。

招商证券研报

其实,白银的保管仓储相对简单,因此沪银的期限价差没有那么大,且跟踪基准本来就是期货合约收益率指数而非价格指数,因此跟踪误差猜测应该更多是来自频繁的大额申赎。因为是LOF基金,受申赎影响尤甚。

而相对来说,黄金ETF的跟踪误差则控制得非常好。这里以规模最大的华安基金为例图示如下。除了规模较大因为受申赎带来的冲击较小以外,还有两个原因:1、基金为ETF而非LOF;2、持有上海金交所的现货合约而非期货合约,不仅可以通过黄金租赁业务获得利息收入,还无需展期等操作,减少了跟踪误差。

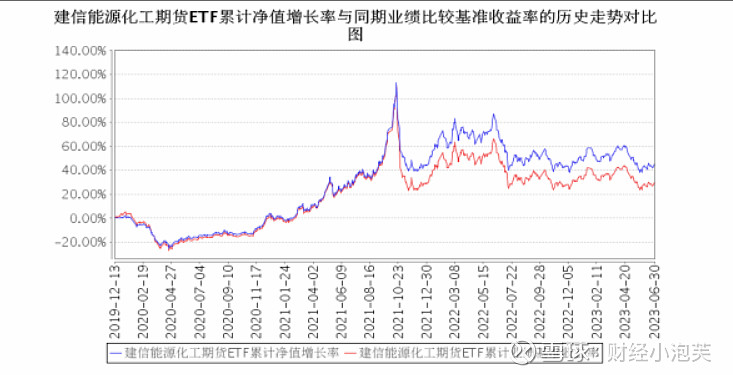

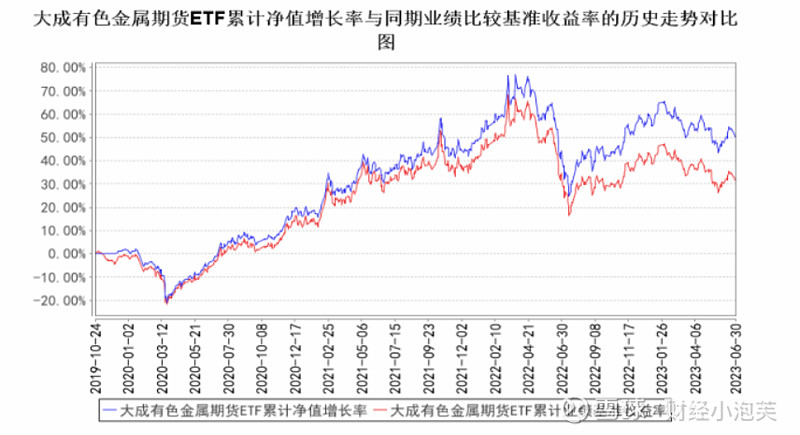

除了金、银之外,目前底仓以期货合约的公募还有豆粕ETF、能源化工ETF和有色ETF,我们分别来看下其跟踪误差情况:

可以看到,豆粕ETF的跟踪误差最少,这也和它规模最大有关。有色ETF和能源化工ETF,基金净值都跑赢了业绩基准,也算不错。本来,由于期货合约采用保证金交易,剩余保证金部分可以投入到货币基金等稳健生息资产中,跑赢基准也是商品基金应有的义务。

而这几只商品基金,都采用了更规范的ETF形式而非LOF形式,控制了申赎对业绩的影响,也使得商品基金的尝试有了更多的样本。未来我也非常期待有更多的商品公募基金可以供投资人配置。

————————————

最后,这里要向招商证券的任瞳组致敬。平常要找些热门的研报如汗牛充栋,但很多重要却冷门的地方往往没人关注。在我的冷门金融研究实践中,经常会在找研报的时候,全市场都没人关注,只找到招商证券的任瞳组研报一篇,在惊讶之余也非常感谢招商证券任瞳组给我们投研指出的方向,虽然其研报的深度,有时候还略显不够,往往浅尝辄止,也是令人遗憾。

备注:2015.7.23,我在东北看玉米的仓储库,旁边几十公里就是国境线。