由于余额宝过往在产品力方面过于突出的表现,普通人对于货币基金的认可度很高,有的甚至将货币基金看成是无风险收益,但深究一步,其实大家并不能理解货币基金低风险的来源——实际上还是有风险的,毕竟天底下没有免费的午餐,但是鉴于货基的披露制度十分落后,我们能获取和验证的信息太少了。

债的风险主要是两类,信用风险和利率风险。利率风险是beta风险,所有资产都会受影响,债类不能例外;而信用风险,则是我们一定要全力避免的。因此,我对于债基的选择,关注点会主要落在国债上。查阅场内公募清单后发现,国债ETF债基的选择非常有限,且规模都非常小,最大的一只是:活跃国债ETF,511020,规模12亿,费率0.3%/年。

——————————

不过,我们还有更好的选择。

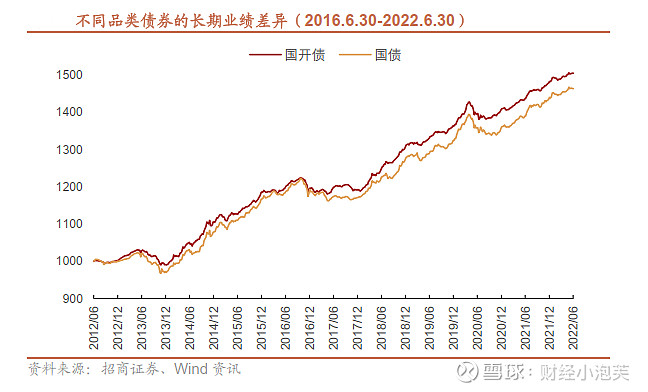

在目前的国内金融实践中,政策性金融债也被看成非常安全的品种,这里主要是指三大政策性银行在公开市场发行的债券,包括国开行、农发行和进出口银行。对于境内屁民来说,可以把这些债直接当成国债。当然,信用评级上的差异,如下图所示,长期还是能带来一些信用利差作为收益增厚的。

根据低费率选基金的思路,同时翻阅了场内债基ETF的清单,可以筛选出以下品种,分别是:

159649.SZ,国开债ETF,跟踪“中债-1-5年国开行债券全价(总值)指数”,规模约80亿,费率0.2%/年;

511520.SH,证金债券ETF,跟踪‘中债-7-10年政策性金融债财富(总值)指数’,规模约79亿,费率0.2%/年;

159650.SZ,国开ETF,跟踪“中债-0-3年国开行债券财富(总值)指数”,规模约74亿,费率0.2%/年。

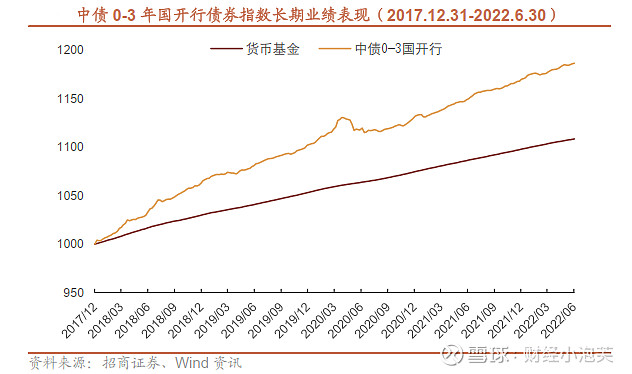

以上三只的管理费+托管费合计都是0.2%/年,我们从货基那篇文章已经看到,这是货基的收费水准了,而收益的话是比货基要高的,根据招商证券的研报可以看到如下曲线:

细究这里的收益来源,实际上是来自于债券的久期。一般来说,久期越长,收益越高,当然波动时的回撤也会更大。因为信用风险一样,这里涨跌的影响因素就主要是利率因素了,对于利率因素的判断,则属于宏观择时的范畴了。

久期概念非常负责,我也属于一知半解。粗糙归纳可以如下:加息周期选短久期,降息周期选长久期。当前的国债到期收益率很低,目前处于降息周期的中后时段,当前不宜选过长久期的债券(要警惕硅谷银行带来的昂贵教训啊~!)。

————————————————

PS. 至于银行理财,你看我对货币基金的态度,就可以了解我是不喜欢这类不能透明的产品的,就不聊了。底层不能透明,多一个点少一个点的,一点意义都没有,不如存银行大额存单了。