帕累托 有价证券 帕累托证券AS股票研究 简讯|2023年4月3日 航运

从“极好”到“很棒”--但不确定性正在增加

昨天OPEC+出人意料的减产声明正在打击油轮股,虽然第二季度/第三季度的积极修正现在不太可能,但我们仍然认为前景是坚实的。中国的需求正在恢复(这可能是沙特推进减产的一个原因)--在边际上,这可能会导致更多的大西洋(北美)原油运往亚洲总的来说。对VLCC来说是负面消息,这也清楚地提醒了油轮市场的波动性。现在的关键问题将是全球需求如何应对更高的价格因为预计炼油厂的生产量在未来6个月仍将增加。我们今天会在疲软的情况下买入成品油轮(哈夫尼亚和天蝎座的首选)和斯托尔特-尼尔森--但仍认为原油油轮板块目有出色的价值。

中东出口将较第二季度下降.

·沙特阿拉伯将从5月起每天减产50万桶,主要是阿拉伯国家也将加入其中。(20万日,阿联酋14万日和科威特12万日)。虽然沙特已经“生产不足,但这仍意味着这四个国家下半年的产量比上一季度减少了80-90万桶/日·俄罗斯将把50万/日的减产幅度延长到2023年,其折扣后的原油价格只会对亚洲长期原油买家更具吸引力,他们在最近几个月已经开始购买大部分原油。人们应该注意到,俄罗斯的出口(例如CPC)在第一年度高于第四季度--3月份是迄今为止的最高记录--尽管他们早些时候宣布了每天削减50万桶

尽管如此,这应该会导致从第二季度到第四季度的巨大库存下降(见我们的石油市场评论在这里)--这对油轮来说都是负面的,根据我们将有的需求反应,这对成品油轮的影响应该要小得多,尽管额外的(出口导向的)中东炼油厂的产能现在也在增加,

但有一些减轻的因素

第一季度,沙特阿拉伯,伊朗,阿联酋和科威特的日产量略高干1500万桶,比第四季度下降了0.6亿天。VLCC市场保持强劲,主要是因为美国3月份出口激增(4月/2月为450万天,第四季度为350万天)。尽管任何补充SPR显然都不在桌面上,但拜登政府仍有可能对此做出回应--第二季度美国SPR的放将增加0.3亿天,甚至可能更长。因此,北美石油产量的持续增长将有助干减轻对全球石油库存和油轮需求的影响(这些都是非常长距离的原油)。

。这也应该被看作是欧佩克+(沙特)看到中国需求(经济)的一个良好反弹的迹象,他们将能够处理90美元/桶的布伦特环境。在这一点上,中国的需求实际上是最重要的,再次强调油轮市场是多么强劲,而第一季度中国的购买欲望相对较低。

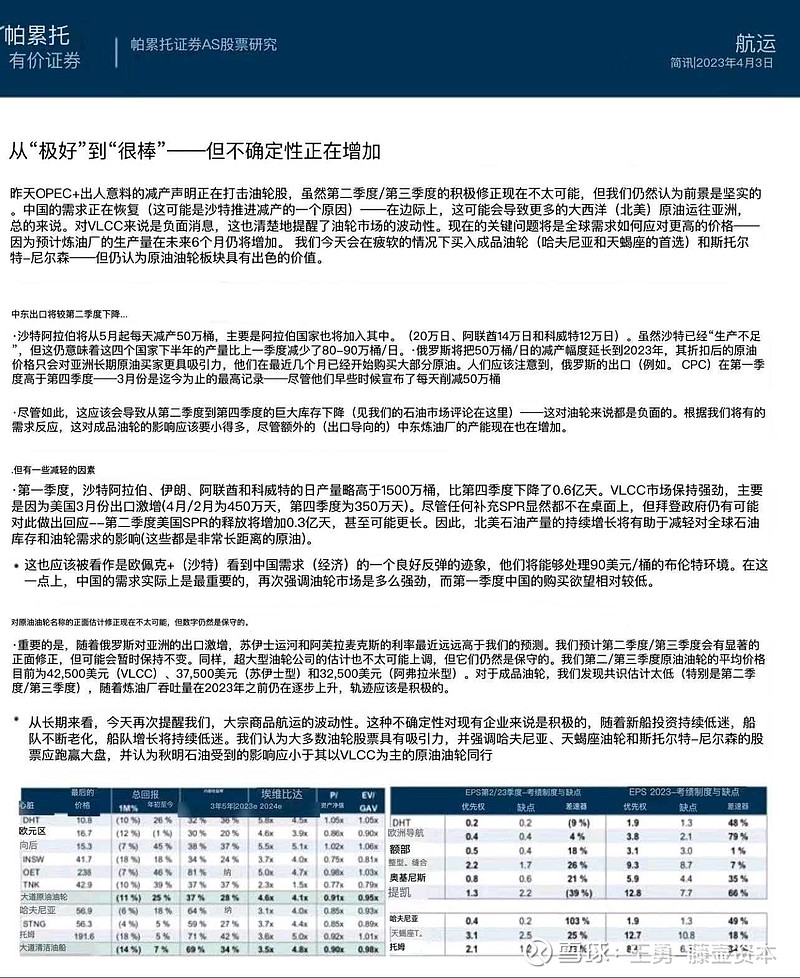

对围油油轮名种的正面估计停正现在不太可能,但整字分然是保守的

重要的是随着佛罗斯对的出口激增苏伊十运和阿拉寿克斯的利率最近远远高干我们的测,我们预计第一季磨/笔三季麻会有显善的正面修正,但可能会暂时保持不变。同样,超大刑油轮公司的估计也不大可能上调,但它们仍然是保守的。我们第二/第三季度原油油轮的平均价格目前为42500美元(VLCC)37500美元(苏伊士型)和32.500美元(阿弗拉米型)。对干成品油轮,我们发现共识估计太低(特别是第二季度/第三季度),随着炼油厂吞吐量在2023年之前仍在逐步上升,轨透应该是积极的。

从长期来看,今天再次提醒我们,大宗商品航运的波动性。这种不确定性对现有企业来说是积极的,随着新船投资持续低迷,船队不断老化,船队增长将持续低迷。我们认为大多数油轮股票具有吸引力,并强调哈夫尼亚、天蝎座油轮和斯托尔特-尼尔森的股票应跑赢大盘,并认为秋明石油受到的影响应小于其以VLCC为主的原油油轮同行

最后的价格