原创 Roger Zhang 罗杰把酒看航运 2022-06-23 01:34 发表于美国

Flexport 最近又上新闻了。

负责亚马逊消费者业务的大牛Dave Clark 宣布加盟Flexport,先是担任联席CEO,明年初正式成为CEO,掌舵如今市值高达80亿美金的Flexport,创始人Ryan Peterson变成执行主席。

Flexport 2013年成立,9年时间成长为80亿市值的公司。去年的营收是33亿美金,今年预计50亿。所有数字化货代里拿到最多风投资金(算上最近一次E轮,Flexport 已经拿了20多亿美金了)的Flexport从成立之初就是一直处在行业风口上。捧之者视之为颠覆传统物流的创新者,代表物流行业的未来。也有一部分业内人士对其嗤之以鼻,认为Flexport引以为荣的科技只是漂亮的外壳,改变不了物流的本质。

两种不同的声音一直伴随着Flexport的成长。9年过去了,始终处于风口浪尖的Flexport成长历程如何?接下来的路会如何走?亚马逊高管Dave Clark的加盟会带来什么新方向?

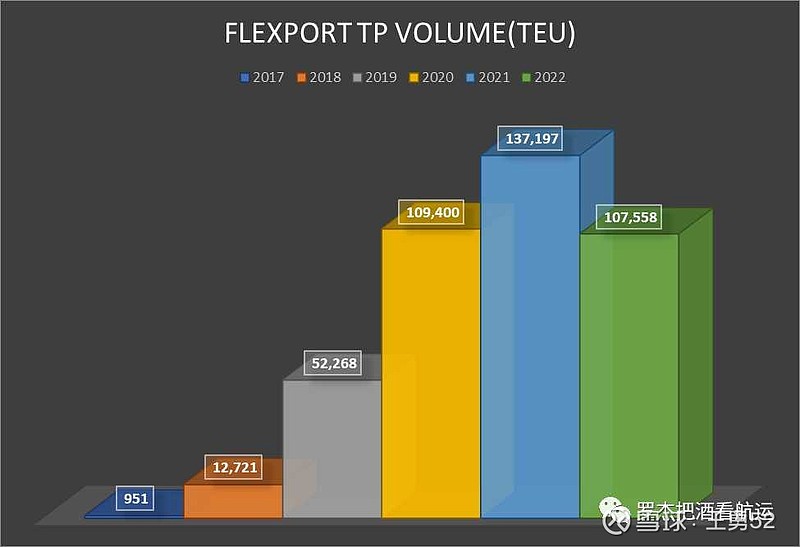

我们先看一组数据。Flexport 从美线起家,后来逐步扩展至其他航线,不过美线还是占大头。手上没有欧线的数据,只能看美线的。其实,Flexport的货量一直是个谜。我记得早期他们宣传自己的时候,不说做了多少个柜子,而是强调承运了多少货值的货,这样就不是区区几万了,而是几十几百亿美金的数了。跟其他货代一样,Flexport实际货量的统计客观上也比较难。虽然美线的数据相对透明,可以通过各种数据库来拉。不过,货运市场真实情况复杂得多,就算是数据库也未必能看到全貌。Flexport的情况也不例外。为什么会这样?

Flexport 2013年成立的,但是Datamyne的数据最早要到2017年才显示他们自己合约的货量。难道他们前几年一个柜子都没做?当然不是。Flexport成立之初的重点并不是急着和船东签约,而是重点开发和优化前端的客户操作系统。当时舱位根本不是问题,在亚洲找一个舱位代理就行,不用自己跟船东签约。其实不是不和船东签约,时候到了就开始了。2018年开始Flexport自己合约的货量开始起步,以后逐年递增。2018年的避税出货小高潮,2021年的疯狂出货潮,舱位的重要性压倒一切,Flexport的自己合约的货量也直线增加,说明对舱位的重视程度也逐年提高。2022年的前6个月不到,自有合约的货量已经接近2020年整年的水平了。

那么Flexport 在大规模启用自有合约之前,找的哪家代理呢?大家可能没有听说过DT Logistics。这家注册在香港的货代,据说就是早期Flexport在国内使用的订舱代理之一。DT Logistics的货量从2016年开始逐年飙升,2020年达到最高峰,然后开始下跌,到了今年,他们的货量跌回到5年前的水平。一家中型货代,在市场上却很少听到他们的名字。同一时间, Flexport自己合约的货量急剧攀升,形成鲜明的对比。

货代之间互相合作,用对方的约订舱也是市场常态,还有很多货代有几个“马甲”公司,这也不是什么新鲜事。一家货代公司真实的货量只有自己公司才知道。不过,越大的货代,使用他人合约订舱的可能性越小,公开数据的货量也越接近实际货量。

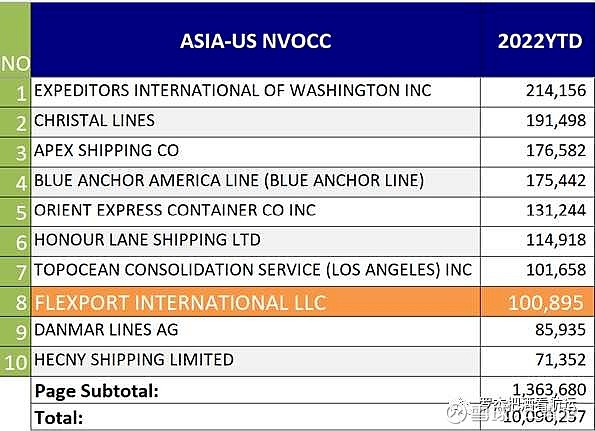

到了2022年, Flexport 已经是亚洲到美国排名第8的货代了。

而在去年,Flexport还排在第15名,进步不可谓不快。

发展如此迅速的Flexport也不是一帆风顺,他们也面临下一步往哪儿走的问题。

早期Flexport对传统货代的冲击(不管是业务上, 还是心理上)可不小,业界一片“狼来了”的呼声。多年之后,传统货代已经淡定很多,也没有再把Flexport视为对他们生存构成威胁的对手。Flexport 并没有像业界担心那样以摧枯拉朽之势击败传统货代,一统江湖。一些早期走Flexport的客户回流到传统货代手里,令传统货代信心大增。经历了数字化货代最初的shock and awe, 传统货代现在好像不那么慌了。

究其原因,可能有几点。首先,物流的所有的问题并不是软件工程师能解决的,再好的科技在复杂的物流问题面前都有局限性。数字化货代的系统再好,也不能解决物流行业每天突发的状况。司机说爆胎了,船东说没有舱位了,码头预约没有了。这些突发情况靠科技不能解决,还是要靠线下的沟通。系统也许可以第一时间记录和传递这些信息,但问题本身的解决不是靠科技。此时客服操作人员的经验和反应能力才是关键。积累了多年经验的传统货代在这方面的优势还在,数字化货代在几年的积累后也可以迎头赶上。

第二,物流的根本是货物的流动。没有物流,何来数据流?数字化的最终体现方式,以我的浅见,是货物流动的一个并存空间,这个空间和货物流动是同步的,以数字的方式呈现。可是,当物流最基本的功能都不能保证时,再谈数据化是奢侈的。2021年就是最好的例子。如果拿不到舱位,柜子上不了船,货出不去,卸不了船,提不了货,还不了柜,再好的客户系统也无能为力。去年火爆的行情改变了行业竞争水平。一个有着最好的客户操作端的数字化货代跟一个传统货代的竞争回到最基本面上:舱位的竞争和突发情况的处理。数字化货代被迫和传统货代进行泥浆大战。而这这点上,传统货代因为有多年的积累,基础并不差,甚至比新的数字化货代更有优势。

第三,近年来物流数字化发展很快,传统货代要不自己更新换代,要不借力SaaS, 实现或部分实现数字化物流。新型数字化货代在科技上的优势已经没有几年前他们刚出道的时候明显了。从这点上来说, 后来方兴未艾的物流数字化浪潮带动了整个行业的进步,作为先驱者的Flexport有很大的功劳。传统货代也在迎头赶上,虽然不一定是脱胎换骨的全方位数字化,但是一些基本的功能已经实现,技术代差在缩小。随着总体行业数字化的推进,货代间技术的差价将进一步缩小。负责报道JOC科技板块的Eric Johnson 是最早一批跟踪报道Flexport的记者,他认为5年后VC加持的数字化货代和所谓传统货代的技术差将消失。

新形势下, Flexport何去何从?

或许从新加盟的Dave Clark透露的信息中可以探寻可能的方向。6月8日Dave Clark接受美国财富杂志专访,谈及自己加入Flexport的原因,并对Flexport 的未来做了展望。他表示,5年后,Flexport 要成为全球供应链最重要的公司。他进一步表示,过去两年证明快速可靠的履约服务是多么的重要。

过去几年市场的疯狂,改变了大家对物流的认知。一个轻资产的物流公司真的可以保证物流时效性吗?

答案也许是否定的。货代行业流行轻资产,讲究资源整合,各种broker 性质的公司纷纷冒头。问题是,当物流的基本功能都不能保证时,没有资产的物流公司又如何向自己的客户保证时效呢?物流的基本功能的执行方(船公司,码头,车架公司,仓库等等)不受货代控制,货代和他们只是合作关系。一边是客户对时效性的持续追求,一边是物流基本功能的坍塌。去年的情况,很多数字化货代也拿不够舱位,柜子也要等卸船,下了船也要等提箱,一不小心还会进封闭区。系统的强大可以及时通知客户正在发生什么事情,但是不能阻止事情的发生,也不能直接解决问题。

如果Flexport要想成为端到端的供应链公司,有形的资产似乎是必不可少的。有人提了一个大胆的想法:Flexport 收购Matson。想法很大胆,但细想还有些道理。美森提供的服务是基于自有资产的闭环服务:从船,码头,柜子到车架和外堆场,是一个内循环系统。市场对其航线的认可证明了这一模式的成功。如果Flexport要保证履约的时效, 美森的重资产刚好可以保证服务的可靠性。Flexport 先进的客户端有了美森时效的保证,才能真正实现高效和透明的履约服务。美森的市值30亿美元左右,比Flexport 的三分之一多一些,规模上也适合。两家都是美国公司,合并后市场规模还没有达到垄断的地步,拿到政府监管部门的审批应该没有问题。

不过, 据财富杂志的专访,我们不要期望Flexport会像亚马逊那样自己搭建物流平台以减轻对Fedex/UPS 的依赖。Dave Clark 暗示Flexport 将致力成为一家轻资产,提供端到端服务的供应链服务公司。总体物流时效还没有恢复的市场下,没有自控资产,物流公司能实现时效保证吗?

Flexport CEO Ryan Petersen 向财富杂志透露,他们银行的账号上还躺着10多亿美金VC的钱呢。前几年Flexport 发展过快,资金出现紧张,也裁过员。Ryan说现在花钱会更谨慎了。Flexport 的商务模式,决定了获客时间比较长。客户的要求越复杂,获客时间就越长,当然客户的粘性也越高。经过高速增长的几年后,Flexport需要新的方向和思路。VC的钱不能总躺在银行里,资本是要追求回报的。无论Flexport 选择哪条路前行,他们必定会继续吸引众人的目光。