原创 Roger Zhang 罗杰把酒看航运 2022-06-13 01:28 发表于美国

这几天一直被36%这个百分比所困扰,趁着周末有空,终于可以解惑了。

大概是上周三(6月8日)起,突然行业内很多人都在引用一个比值:36%,意思是说美国的进口量跌了36%之多。很多媒体和投资分析报告纷纷引用这一数据,发出哀嚎:美国进口货量出现断崖式下跌,今年美线完了。

刚听到这个数字的时候, 我满脑子问号:36%?数据来源是哪里?统计口径是什么?跟什么时期相比?不搞清楚数据来源和计算方法,数据没有意义,甚至会有误导性。

可惜各种报道只是直接引用了这个结论,没有说明数据来源,更没有提供更多的背景信息。

本着实事求是的态度,只能自己去弄清真相。

36%这个数据最早出现在6月7日 Freightwaves 的一篇报道:US import demand is dropping off a cliff(网页链接)。文章很长,我仔细读了。关键的36%出现在下面这段话:跟5月24日比,美国的集装箱进口跌了36%。文章还配了一张图。我们来好好看一下这个比例是怎么算出来的。

要理解这个指数,这里有个关键词: CSTEU(US Customs Maritime Import TEUs),即美国海关海运进口TEU。简单来说, CSTEU 就是某个时间节点上完成美国海关清关的货量(TEU)的7天移动平均值。做投资或统计的朋友对这种移动平均值(MA)肯定很熟悉。某天的CSTEU就是当天清完关的货量,不代表实际到达美国(ETA)的货量。一般客户会提前4-5天清关,这个指数可以提前看到即将到达美国的货量,后续陆上的相关公司可以对市场有个预判。

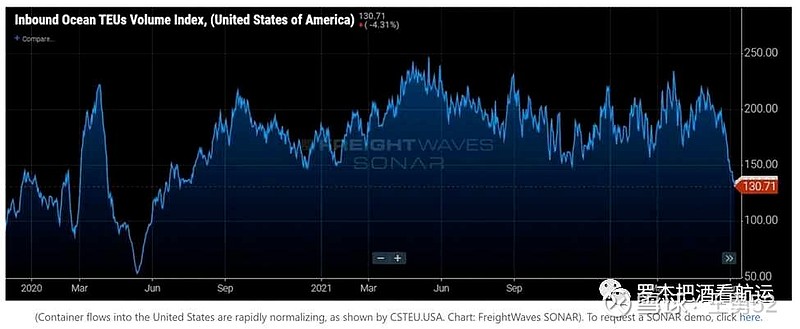

下面这张图来自Freightwaves SONAR。SONAR 是Freightwaves 提供的行业数据分析服务。他们用美国海运进口TEU指数(Inbound Ocean TEUs Volume Index)来监测美国进口的货量变化。

根据上下文和下面这张图,36%是这个意思:今年6月7日这天(作者发布文章的当天)跟上个月的5月24日相比,CSTEU指数下降了36%。

终于搞清楚数据来源了,我们再来看看这个比值究竟有什么意义?

我直接说结论吧:意义不大。

为什么这么说?影响一段时期内美线货量的因素非常多:工厂的生产,客户的订单,季节性因素,船期和舱位变化,每天,每周,每月的变化都很大。仅仅选择一年中距离很近的某两天的平均值做货量对比,并不能完全和真实地反映美线全貌。我无法去证实CSTEU数据本身的真伪,我倾向相信他们是准确的。但是, 问题出在得出这个百分比的方法上。把6月7日的比值跟5月24日相比,数据的时间取值范围太小,得出的结论因此没有什么意义。

不信?马上证明给你看。

没有CSTEU的数据没关系,我们可以用Datamyne来做横向对比。Datamyne是基于美国海关ETA的货量(就是实际到达美国的货量),被业界广泛使用,跟CSTEU(清完关的货量)不一样。统计口径不一样,数值当然也不一样。不过,一般来说,船到港之前4-5天清关,CSTEU和Datamyne 的数据本身是一样的,只是有个时间差。虽然不能简单把两个数据放在同一天比较,如果我们把时间段拉得够长,最后的数据其实是一样的。

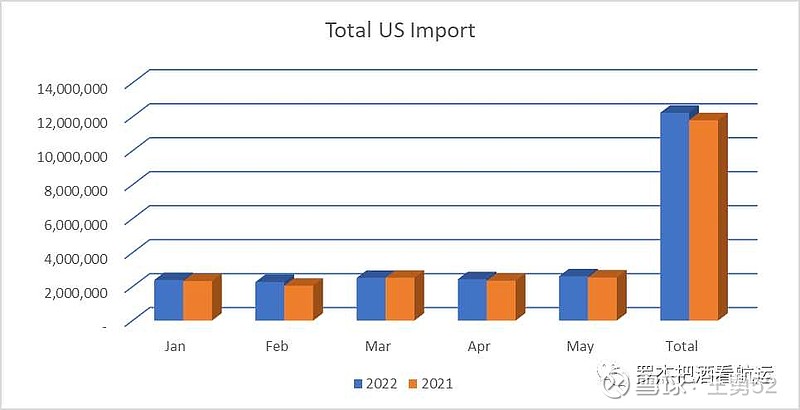

根据Datamyne的数据,用7天移动平均值的概念,我算了一下5月24日和6月7日两天的数值。5月24日美国进口货量7天移动平均值(5月18-5月24日)是82,671TEU, 6月7日(6月1日-6月7日))的7天MA是80,406TEU, 同比仅仅下降3%。如果把5月30日到6月5日这周到港的货量跟前一周(5月23日到5月29日) 做对比,实际货量还增长3%。这种以周为单位的数据对比,显然没有太大意义。

由此可以看出,不同统计口径和不同时间段的数据对比,得出的结论千差万别,虽然这些数据可能都是正确的。不管用何种统计方法,数据的时间段不宜过短,否则很容易得出误导的结论。以美线来说,最短的时间维度必须是按月,按天或按周对比几乎没有任何实际意义。

那么今年的美线货量到底有何变化呢?

根据Datamyne的数据,今年前5个月(按到港日),美线总进口比去年同期增长4%,1-5月每个月环比都有增长。

占据美线主要发货地区的亚洲保持了同样的增长趋势,1-5月也录得4%的增长。

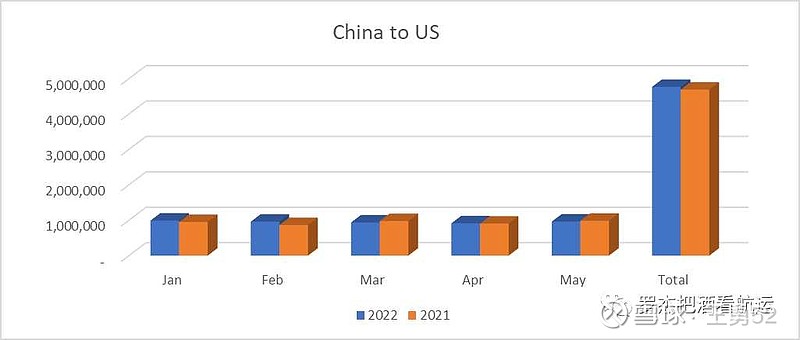

来看一下大家最关心的中国出口到美国的货量。1-5月,中国总体美线出口增长2%,对,是增长,不是下降。1-4月维持3%的增长,5月下降了2%。5月到港,就是4月出货,当时正值疫情封控期,货量下降是可预期的,毫无意外。这里需要再次提一下,Datamyne 是基于到港日,数据跟大家的实际感受至少滞后一个月。疫情封控对货量的全面影响估计要等到6月底的数据出来才能看得更清楚,也就是整个5月出货的数据要等到6月底才能从Datamyne看到。现在看到的数据是局部的影响,不过并没有出现某些媒体喜欢引用的“断崖式下跌”。

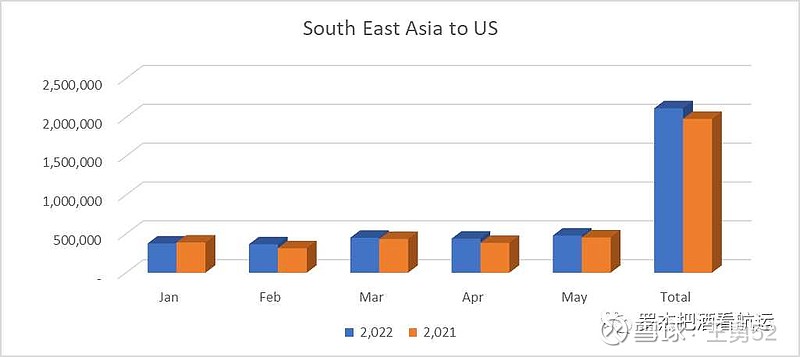

看完中国,再看看东南亚。不出所料,东南亚到美国1-5月同期增长7%,增速高于中国,这个也符合业界的预期。

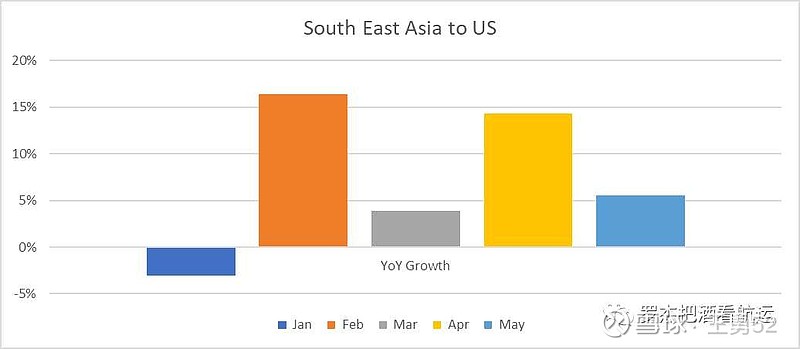

单看每个月的同比变化(Year over Year),有个有趣的数字。1月同比下降3%,2月增长16%,3月回落到增长4%,4月又上升到增长14%。有意思的是5月的同比数据。如果因为中国的疫情导致某些订单流失到东南亚,那么东南亚5月的数据应该增长很明显。再次提醒,这里的时间是到港日。可是,今年5月东南亚到美国比去年同期只有6%的温和增长。原因可能有两个:数据还没有完全体现真实的情况。东南亚到美国的航行时间比中国到美国的时间长,5月到港的货不一定全是4月发货的,有些要到6月才能到港。如果真有订单转移到东南亚,这个影响从数据上还没明显看到。另一个可能原因是,订单流失并没有想象中那么严重。具体情况如何,等7月初数据出来才能看清楚。

由于众所周知的原因,今年美线难以保持去年的高速增长,这已经是不争的市场共识。去年疫情期间美国的非正常消费不能,也不会,永久持续,需求端很多变量已经发生改变(比如实物消费向服务消费的逐步正常化转变),势必影响美线进口货量。目前看空美线市场的情绪盛行,此时突然出现货量暴跌36%的消息,进一步“印证”了看空市场的判断。问题是, 如前文所述,截取一个很短的时间段做对比得出的数据并不能完全反映市场全貌,得出的结论甚至可能严重偏离实际。数据的来源,统计口径和时间段的选取是判断一个数据准确和有效性的基本标准。在一个动荡下行的市场,各种数据会放大市场不安的情绪,理性甄别和判断数据的来源显得尤其重要。

至于接下来美线的走势,我将在下一篇文章中分享我的浅见薄识。

罗杰把酒看航运

偶尔把酒言欢,始终关注航运!聚焦美线航运市场,以深度参与者的角度, 提供有价值的资讯和分享独立的个人观点。