公司今天披露了年报,我们来一下。根据我想阐述的要点,分别用(一),(二),(三)等进行阐述。

(一)首先先看利润表,收入接近30亿,跟21年32亿相比,有些许下降,净利润3.8亿,上期2.8亿,增幅可喜达到了35.73%

乍看之下是不错,可我还是那句话,投资如果只停留在数字表面,那么就是没有下真功夫,因此我们需要把净利润拆开了看,扒一扒究竟有没有猫腻亦或者是惊喜。

首先,收入30亿,营业成本23亿,其他成本将近3个亿,最后营业利润为4个亿,我们来看一下费用之中变化比较大的,首当其中的便是财务费用,同比增幅-255.73%,然后我们翻到年报P233页

我们发现,本年度产生的汇兑收益达到了5千7百万,也就是说你利润里头有将近6千万是因为美元升值人民币贬值产生的收益,不是你经营得来的,理应在利润中扣除,然后就是你募集资金放在银行理财产生的收益,也即1千7百万,我们综合来看,22年财务费用收益为5千7百万,21年财务费用为3千7百万,两者相差了接近1个亿(3700-(-5700)),这也是造成报表里头净利润增幅35.73%的出处和主要原因。

小结,公司今年净利润比去年多一个亿,主要的原因是汇兑损益以及利息收入

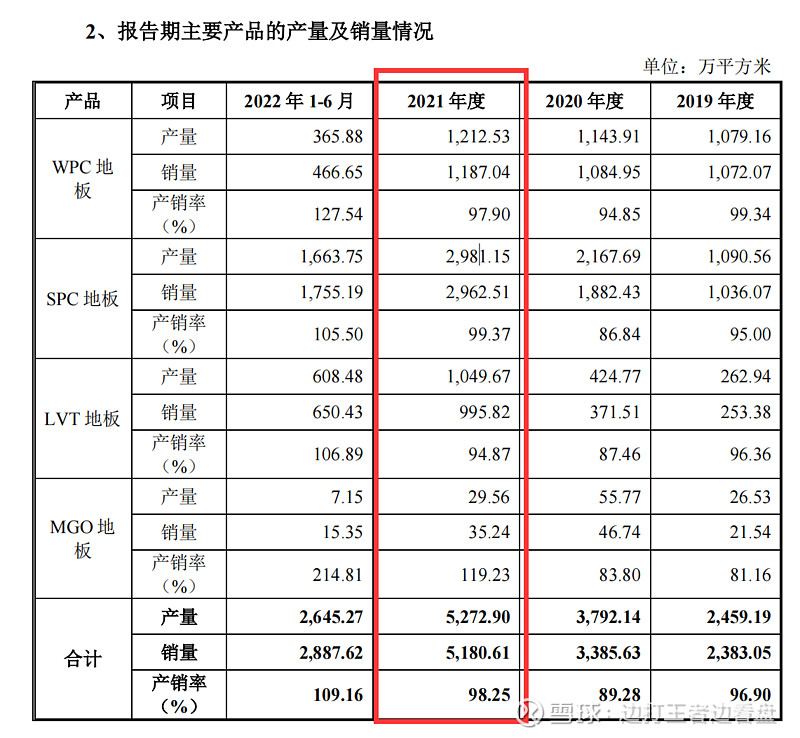

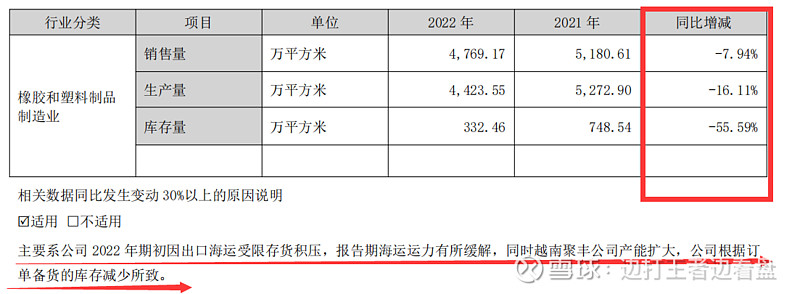

(二)接着来看产品的销售情况,从销售金额这个口径上去看,大头SPC维持住了销售趋势,但是老二WPC就拉胯了,销售金额降幅达到了25%。

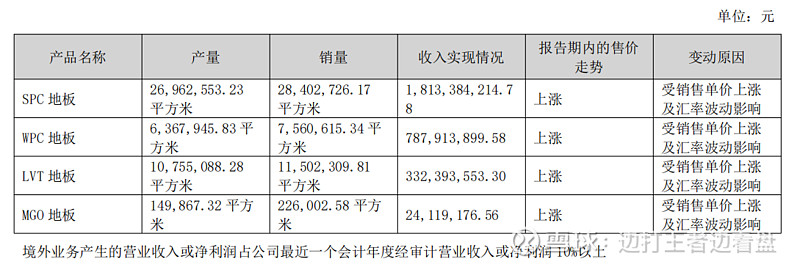

如果只是这样也就好了,我们现在从另一个角度去看,公司销售的平方面积可是出现下滑的现象,下图分别为22年销量情况:

我们注意到,WPC的产量较21年下滑了近一半,而大头产品SPC地板也出现了下滑,对此公司给出的理由是越南子公司产能扩大而导致的,显然不能百分百站住脚,我也曾致电给董秘办,但是一直说叫我等待没有给有答复。我们作为投资者要时刻独立思考,当一家公司拳头产品出现销量下滑的时候,更多需要警惕。

小结:产品看似销售金额不变,实则销量下降引发担忧

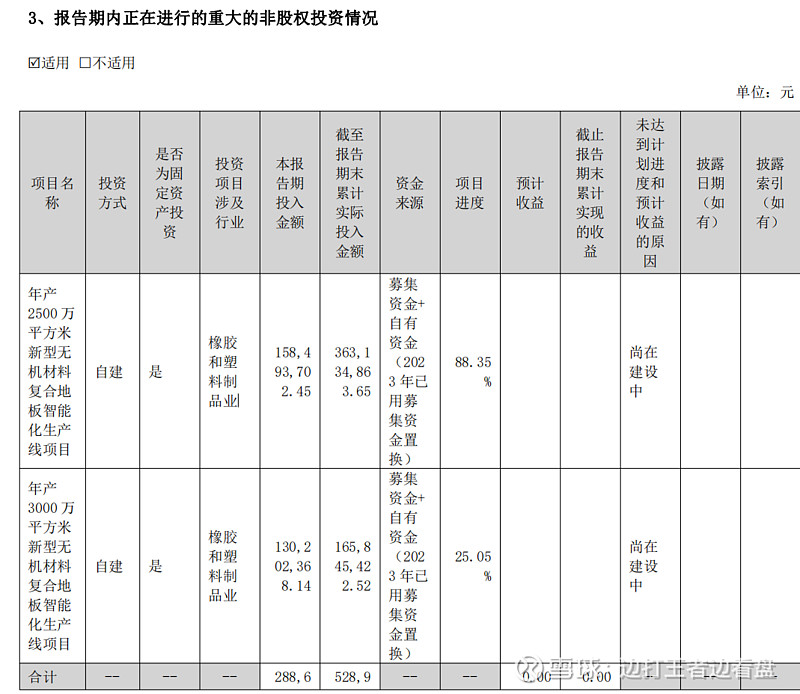

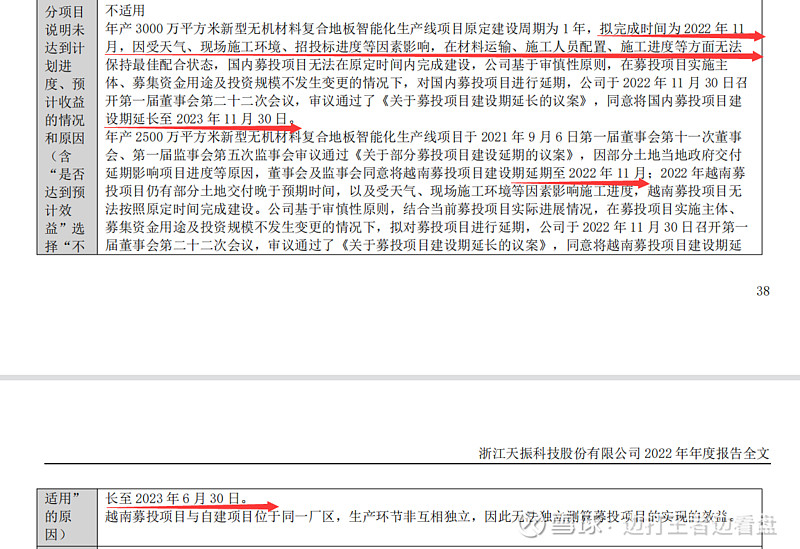

(三)募集资金系列

3000万平方米延期了1次,越南2500万延期两次,看来管理层也对市场能否消化更大的产能迟疑,否则困难重重也会如期完工的。

综上,个人主观认为这个年报没有什么亮点,甚至因为WPC金额以及销量的下滑有点打击信心,但是隔壁$海象新材(SZ003011)$ 倒是给了一个不错的一季报,期待一下同行业的公司能否也来一个亮丽的一季报吧。