这篇关于券商现金流的问题,本来打算在后面写的,由于3月5日央行突发新规,央行修订证券公司短期融资券管理办法,原规定是2004年执行,时隔17年后放开政策,对券商是利好还是利空,市场一片迷茫。这里按我个人的理解进行解读,如果有异议欢迎讨论。

我先把我的结论说一下,这个规定修改,就是解决券商的现金流问题。

现金流,一个非常熟悉名称,雪球里的老股民都会把现金流说出个道道来,但是我从来没有看见有球友讨论过券商的现金流问题。那么现金流对券商有没有意义呢?还是用数据说话。

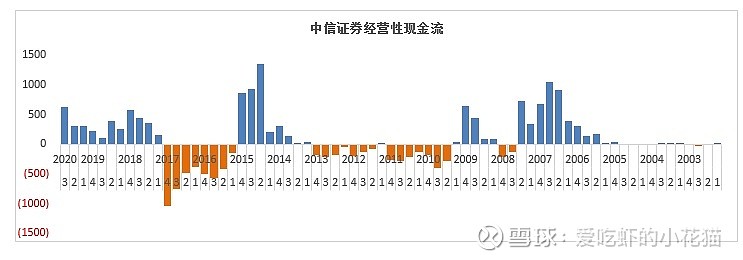

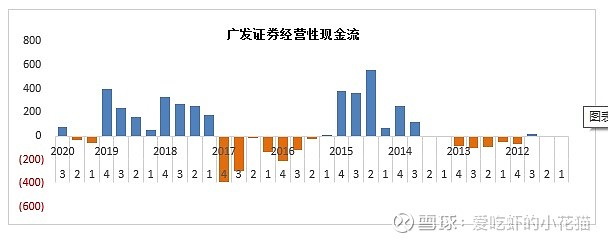

第一、先看看部分券商的历史经营性现金流情况,

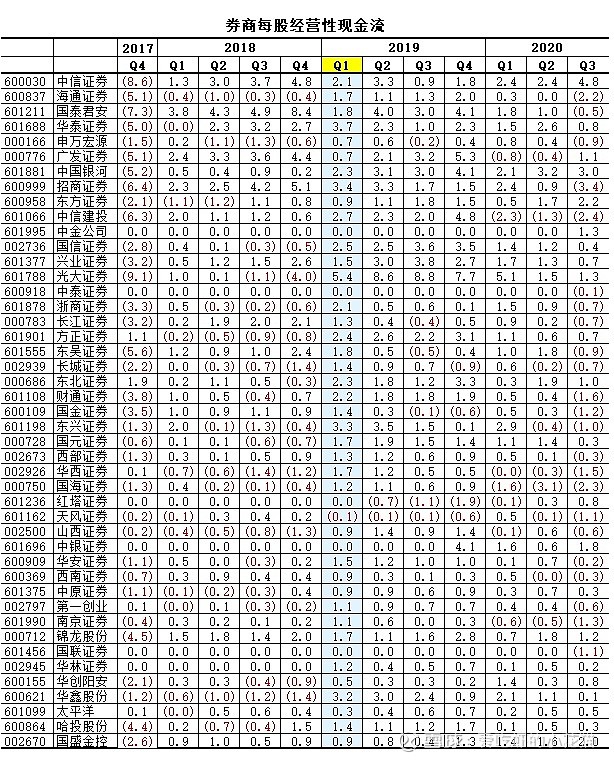

第二、近两年全部券商的现金流状况。

(这里虽然讨论的是经营性现金流,对于券商,生产资料就是现金,融资性现金流基本可以当做经营性现金流)

中信显示的是全部数据,其他从2012年开始

中信证券:

招商证券

首先第一张图中信证券,历史上两次牛市,经营性现金流都是为正,并大幅度流入,即便是09年小牛市,现金流也是大幅增加的。其他券商在15年牛市时都呈现经营性现金流大幅流入,并且现金流转正都是先于行情启动。15年股灾后,全部券商现金流转为负值,从18年开始都已经逐步转正,但是我们看到从2020Q3开始,现金流开始掉头向下,这是一个非常不好的信号。

对券商来说,无现金流一定无行情。从历史数据看,券商现金流转正一段时间后,会发动一波行情。2018年一季度开始后很多券商现金流开始转正,事实上,券商比上证指数先启动,券商在2018年10月份就启动,而大盘到2019年1月份才启动,但是,我在前面的文章里说过,券商启动还有一个条件,要大幅负债率提高,由于监管的限制,券商的负债率迟迟没法提高,券商行情走了2个季度后在2019年5月份戛然而止。

下表是2017年至今的券商现金流,其中我们可以看到,2017年几乎全部券商现金流为负,2018年开始好转,尤其是头部券商,2019Q1-2年几乎全部券商现金流为正,从而出现了一波涨幅50%的券商行情。2020年6月份,券商又出现一波行情,但也是半途而废,问题一定出在券商自身,果然,在2020年Q3出现了三分之一的券商现金流为负。由于定期报告的延迟性,等到2021年Q1 出来时,或许已经是另一个景象了,我会及时分享。

本次央行修订证券公司短期融资券管理办法,有几个要点:第一要求流动性好的公司,第二、91天变成1年,三、融资用途有规定。我大致是这么理解的:

1、头部券商收益更多

2、只能用于券商流动性业务

3、融资成本会下降

由于近两年资本市场的快速发展,尤其头部券商,对资金的需求量非常大,但是由于得不到及时补充,很多券商负债率也上不去,最终导致现金流出现了问题,这是压制券商行情的根本原因。其实从2020年4季度开始,很多券商开始大补血,但每次补血都要申报、等待审批,时间长效率低。而这次规则修改是从制度上解决券商的现金流问题,同时也可以部分解决提高券商负债率的问题。

管理层都是专业人士、顶级专家,比我们都清楚,现金流对券商的意义有多重要,在这个时间节点修改规定,是从长期逻辑上消除了对券商现金流的限制。

券商行情到来离我们还远吗?

本文未完待续。。。。。。。

$海通证券(SH600837)$ $国泰君安(SH601211)$ $中信证券(SH600030)$ @今日话题 @雪球路演 @格隆汇@券商ETF @龙头券商 #2021雪球投资炼金季# @券商中国

我写雪球专栏主要是梳理自己的投资思路,不对他人构成投资建议,以此操作后果自负。如果喜欢请点赞、关注、转发、也欢迎打赏。请尊重原创,严禁抄袭。

作者:爱吃虾的小花猫

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。