牛市买券商,这是A股股民30年来的共识,但是这两年,尤其是今年,指数连续突破前期高点,很多个股已经有10倍、20倍的涨幅,交易量连续上万亿,并且从19年开始,券商业绩都以50%以上的增速在增长,并且根据预告,2020年券商总体增速达到50%以上,然而券商就是不涨,持有券商的股民怨声载道。券商到底怎么了?

今天,就从以下两个角度去分析券商

一、利润表分析

二、券商未来发展方向

首先讨论第一个问题,利润分析

1、收入

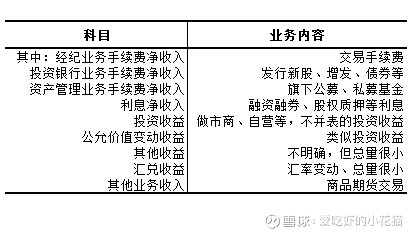

首先看看券商的收入结构,见下图

图中分别说明了收入科目与业务内容关系,这样看起来比较直观。其中有些地方不一定完全匹配,有专业人士请指正。

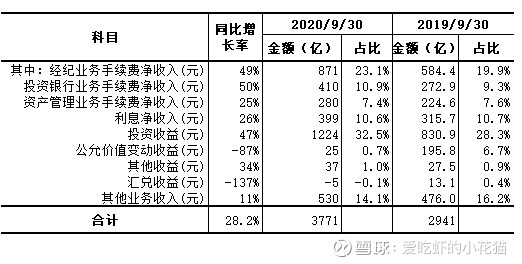

下面,用2020年三季度和2019年三季度的数据进行比较。

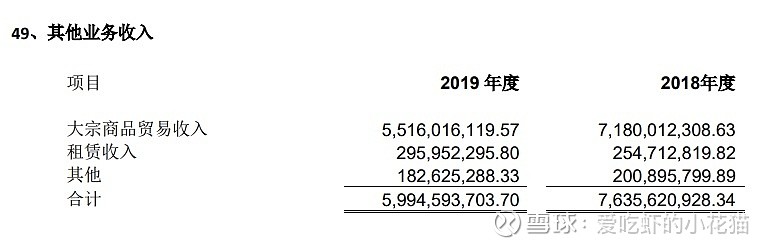

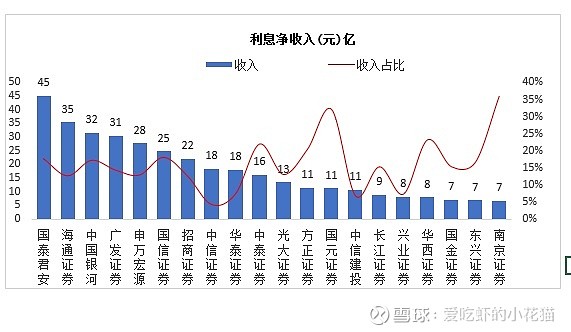

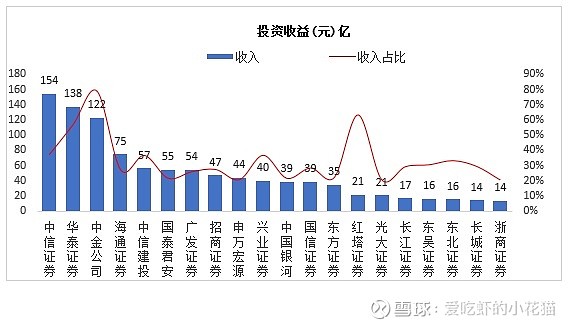

首先我们看到总营收增长28%,然后我们看到,前5项收入增长更快,如果再仔细看看,前五项营收占总收入的85%,决定券商业绩的是前五项,所以我们讨论重点是前五项。数据中不包含非典型券商,因为其利润表格式不一致,数据无法统计。最后一项其他业务收入与商品期货有关,与牛熊关系不大。下图是中信证券年报中关于“其他业务收入”的注解。这里注意一下经纪收入占23%,后文有描述。

现在我再看看这五项前20位市值数据。

第一项,经纪业务属于雨露均沾,按照规模大小切分蛋糕

第二项投行业务,明显属于头部券商的天下,广发因为暂停IPO没有进入前20

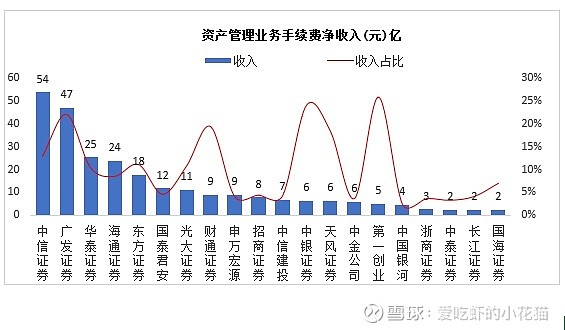

第三项,资管业务,中信和广发两强争霸。

第四项,利息收入,与券商资产规模成正比例,属于正常状态

第五项,投资收入,头部三家呈三足鼎立状态,其中包含不并表联营公司的投资收益,华泰得益于不并表子公司投资收益。

接下来看看这些项目毛利率,也就是哪个更赚钱,中信证券2019年报显示为下图

券商具有同质性,其他券商应该也是类似情况。经纪业务毛利率22%,资管、投资和投行三项都在50%左右。

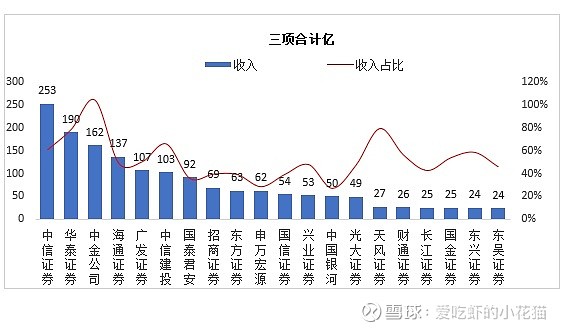

看出问题没有?在文章开头第二张图中显示,经纪业务占23%,毛利率只有22%,而资管、投行、投资业务占50%,毛利率是接近50%。券商的逻辑已经发生根本行变化,成交量再放大,对券商业绩贡献已经贡献不大。得资管、投行、投资业务者得天下,已经成为券商未来趋势。我们把这三项业务数据合并统计看看情况

谁是券商老大一目了然。广发暂停IPO半年能挤进五强,实属不易。

2、成本

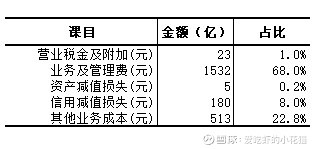

根据2020三季度显示(所有典型券商合计数)

券商的主要支出是业务管理费,也就是人员、设备等经费,主要是人员经费,占比达到68%,另外有一项信誉减值损失,以往都很少,20年三季度特别多,而且主要发生在两家大券商,中信和海通,这个与银行中报有点类似,主要发生在四大行一样,有明显调节利润的痕迹,尤其是结合2020年10月份开始不公布券商经营月报,被窗口指导的嫌疑很大。

以上是券商经营数据分析,基本可以对券商的选择做出判断。

二、券商未来的路在哪里?这是本文的重点,请各位细细品味。

经历了30年风风雨雨A股市场已经在慢慢长大,直接融资作为主要融资方式已经被写入政府报告,做强做大券商行业也已经被提上议事日程。从去年开始,券商合并概念被重新提起,但并没有引爆资本市场,其实道理非常简单,两家PB一样的券商合并就是2张50元变成100元,理论上可行,实际不具备条件,但如果是PB等于1的券商去合并PB等于2的券商,等于花50元去购买价值25元资产,溢价收购,收购方不愿意;如果折价50%被合并,被合并方股东不会同意。所以通过外延式合并的方式显然行不通。

而做强做大券商的唯一路径是扩张资产负债表和提高负债率。

既然通过外延式合并模式来做大做强不可行,只有通过内生性扩张来实现。

我们先看看国际投行的资产负债表和负债率,下图

再来看看国内主要券商的资产负债表和负债率。

国内券商与国际投行在资产负债表上的差距不是一点点,用国内最大的中信证券比也基本相差一个美元汇率价,也就是6倍以上。同时我们也看到具有外资背景的中金公司负债率已经达到88%,下图是前20的券商负债率。均值在78%,全部均值在73%。

管理层其实非常清楚,扩大资产负债表和提高负债率是做大做强券商的必要途径,但是在当前各行各业都在降负债的情况下,不可能大张旗鼓的宣传要提高券商的负债率。嘴上不说,但是身体很诚实,下面是主要券商在去年三季度发布的公告。小券商有没有类似公告,我没有一个个去查看,发现的朋友可以在回帖中告知。

这些公告其实当初没有太引起我的注意,甚至在当时的情况下,可以当利空来解释,券商靠借钱来过日子了。而事实上,这是券商做大做强的前奏,是内生性扩张的开始。

扩展资产负债表和提高负债率来做大做强券商的基本逻辑是:

提高负债率,提高净资产收益率,增加净资产,再提高负债率,再提高净资产收益率,再增加净资产,形成一个正反馈,这个过程资产负债表被不断扩张。在早期可以不断提高负债率,加速提升净资产收益率而实现增加总资产额,但是到后期负债率提升一定程度后只能通过净资产的增加,在不增加负债率的情况下增加负债规模。

所以在早期有一次券商资产负债表快速扩张的同时伴随着业绩大爆发,这个时间段大概率在3年之内。具有内生性扩张的券商是选择券商的唯一条件,不具备内生性扩张的中小券商将被市场边缘化。

大致估算,以中信证券为例,按现在1.04万亿总资产,如果每年资产总规模增加15%,大概需要10年,资产规模大概可以达到4万多亿的规模,资产负债率维持在90%以上,年收益600~700亿左右。按20倍PE,市值1.4万亿。

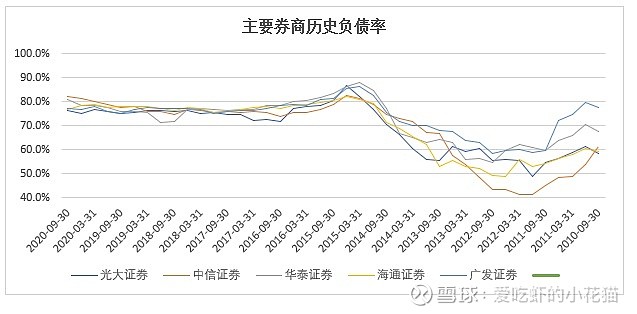

最后给大家分享一个历史数据,就是券商负债率和股市牛熊的关系。

这是五家头部券商15年牛市的负债率情况,在2015年有一次历史负债率高点。

$中信证券(SH600030)$ $海通证券(SH600837)$ $广发证券(SZ000776)$ @股海十三年 @定投兴业银行 @今日话题 @券商ETF @龙头券商 @券商中国