现在各类股票估值可以说是水火两重天,同样的盈利能力(这里指净利润增长率),有的估值在100倍,而有的估值只有不到10倍,甚至5、6倍。有人说这是赛道理论,好的赛道就给予高估值,差的赛道就给予低估值。那什么用标准来判断赛道的好坏呢?企业盈利能力应该是判断赛道的唯一标准。

在分析这个问题以前,我们先确定一个基本概念。按照世界经济学理论,10年为一个经济周期,这是前人通过几百年的经济规律终结出来来的,基本可信。

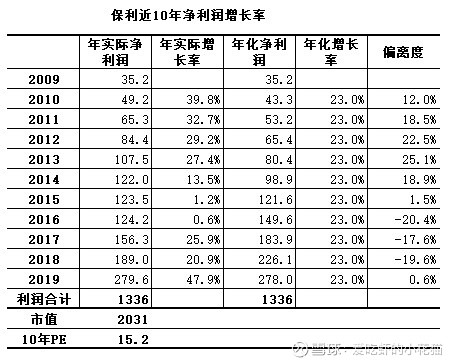

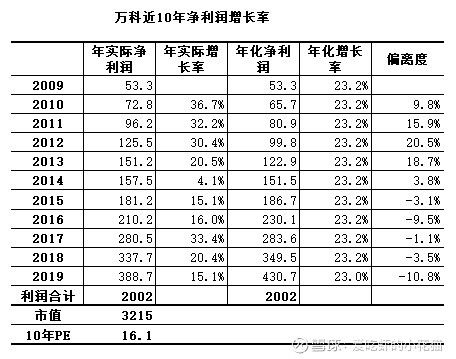

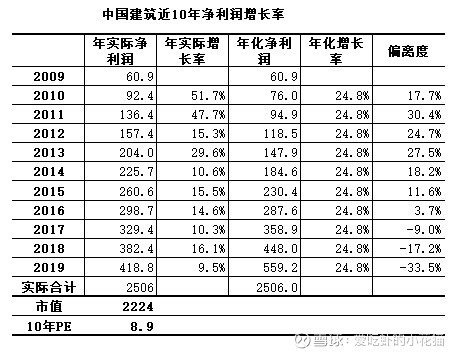

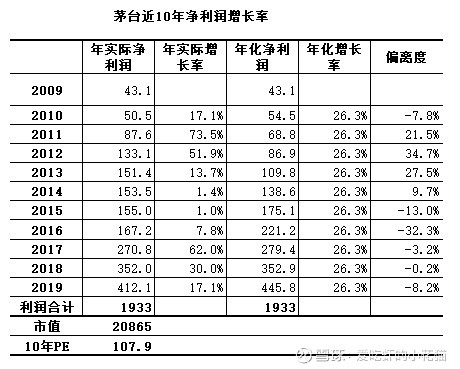

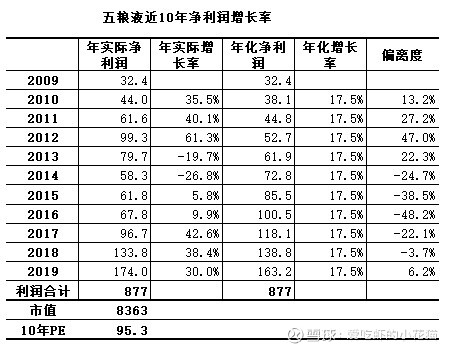

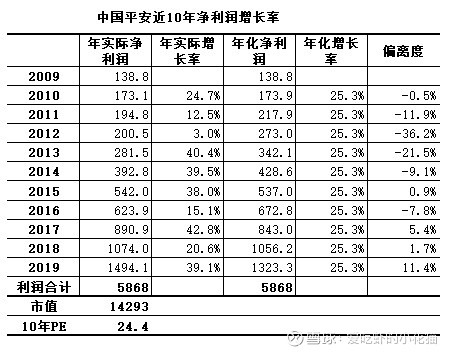

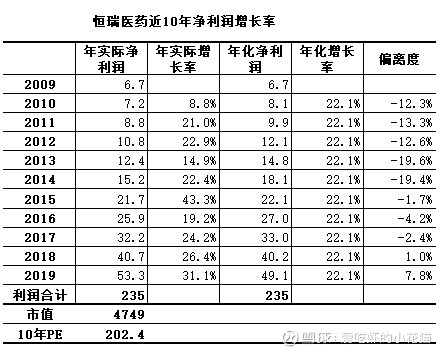

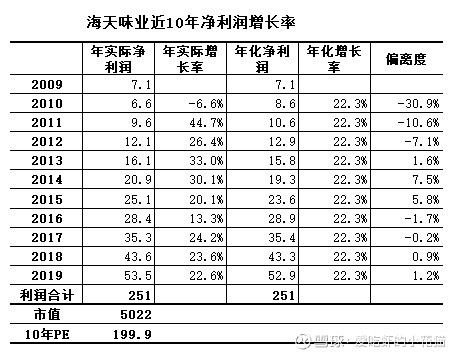

在这个10年为一个经济周期的理论基础上,我们做一个10年期的企业发展数据模型,这里引入一个新的概念,10年期PE。一般PE是以一年的为单位,市值除以净利润就是PE,十年期PE就是用当前市值除以10年平均净利润,计算公式是:市值/(10年净利润总和/10),我们选取了估计100年后不会倒闭的8家公司进行比较,至少这些行业是永续行业。结果如下。

这里用2009年为基数,分别计算出10年净利润总和、10年复合增长率和10年期年化PE,这个结果与1年期PE得差距更大,非常夸张的是恒瑞医药的20年期PE已经是200多倍,而中国建筑的PE只有8. 9倍。实际上,恒瑞医药十年的利润总和不足中国建筑的十分之一,是2019年一年利润的一半,而市值是中国建筑的2倍多。

下图是各个股票10年的盈利明细,图中前两列是实际盈利能力,后两列是年化盈利能力,最后一列是按实际盈利能力进行年化后的数据。

从表中我们可以看出,就盈利能力二而言,在10年期内,有些企业波动率比较大,而有些企业波动率比较小,并且发现一个现象,波动率大的行业,在负向偏离度大的时候,正是股价在底部时,而在正向波动率大的时候正是股价顶部时。这里由于采用的样本不够大,不一定能说明问题,并且要与相应时间段的估值进行比较。

赛道理论就是一个人伪概念,古人云,三百六十行,行行出状元。只有被挤出赛道的企业,没有不成赛道的行业。赛道只能在行业内比较,而不能在行业间比较。飞机、高铁、汽车、步行,肯定飞机速度最快,但不等于全世界的人出行都要乘飞机,到隔壁菜场买菜也要乘飞机吗?三百六十行的存在有自然必要性,之间无法用赛道来衡量的。

关于估值,我一直喜欢用两个股票举例,一个是可口可乐,全世界的人都在喝的饮料,但涨到50倍PE后13年不涨,另一个是微软,全世界的电脑都在用的操作系统,涨到80倍PE后16年不涨,都是估值降到10倍PE后才开始启动下一轮行情。这两个股票很具有代表性,一个代表消费股,一个代表科技股。A股里现在涨到100倍以上的所谓好赛道的股票很有可能面临十年不涨局面,这还必须是保持现有的成长性。资本市场离不开估值的枷锁,这是全世界股市都遵循的规律,A股也不会例外。

最后,借用巴老爷子的一句话:用合理得价格买入优秀的公司,长期持有,获取合理的回报。这才是我们来投资股市的真谛 @今日话题 @晕娜 @股海十三年 @否极泰董宝珍 @定投兴业银行 @格隆汇

$中国建筑(SH601668)$ $中国平安(SH601318)$ $恒瑞医药(SH600276)$

本来这个周末想写关于银行的文章,但是这篇文章的数据先整理好,先发了,下周如果银行股的数据能整理好就写银行股。不过先提示一下,投资银行股正当时。